Inhoudsopgave

Dit hoofdstuk bestaat uit 8 paragrafen. De onderwerpen zijn belangrijk voor het inzicht in de financiële positie van de gemeente. De informatie over deze onderwerpen is vaak versnipperd in de begroting opgenomen. De paragrafen zijn daarom eigenlijk dwarsdoorsnedes van de verschillende programma’s. Ze zijn om verschillende redenen opgenomen in de gemeentebegroting:

Wat is het verschil tussen programma’s en paragrafen?

De programma’s in de vorige hoofdstukken zijn direct gericht op burgers, de paragrafen indirect. De paragrafen zijn namelijk de kaders die de raad voor het college stelt voor het beheer en de uitvoering.

Welke paragrafen zijn er?

De onderwerpen van de paragrafen zijn voorgeschreven door het Besluit Begroting en Verantwoording (BBV). Zeven paragrafen zijn verplicht:

Daarnaast zijn vier paragrafen opgenomen, omdat wij het van belang vinden om deze onderwerpen in samenhang te presenteren:

De lokale heffingen bestaan uit de gemeentelijke belastingen, rechten en retributies. Deze heffingen zijn een van de inkomstenbronnen die vooral inwoners moeten opbrengen. De lokale belastingen onderscheiden we in heffingen waarvan de besteding gebonden is en in heffingen waarvan de besteding ongebonden is.

| Ongebonden belastingen: | Gebonden belastingen: |

| Hondenbelasting | Afvalstoffenheffing |

| Onroerende- zaakbelastingen | Bijdrage Bedrijven Investering Zone |

| Parkeerbelastingen | Leges en Rechten |

| Precariobelasting | Rioolheffing |

| Reclamebelasting | |

| Toeristenbelasting |

Ongebonden belastingen rekenen we tot de algemene dekkingsmiddelen, omdat zij niet aan een inhoudelijk begrotingsprogramma zijn gerelateerd. De besteding is niet gebonden aan een bepaalde taak. Gebonden belastingen verantwoorden we op het betreffende programma en rekenen we niet tot de algemene dekkingsmiddelen.

Inkomsten lokale heffingen

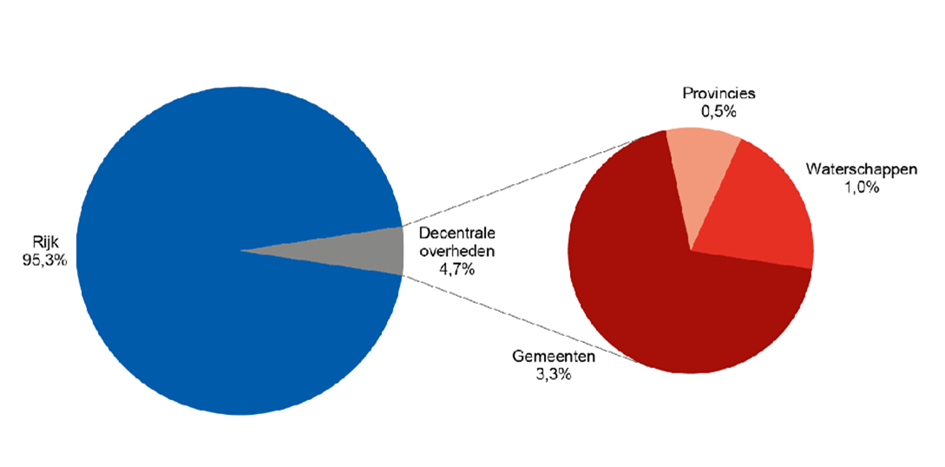

Van elke euro die huishoudens en bedrijven in Nederland aan belastingen en sociale premies betalen gaat in 2025 3,3% naar de gemeenten. De decentrale overheden nemen samen 4,7% voor hun rekening, de rijksoverheid 95,3%. Het aandeel van de gemeente Enschede aan ontvangen belastingen en retributies bedraagt in dit geheel 127,5 miljoen euro.

Grafiek: uit Coelo-atlas overzicht van de lokale lasten 2024

| Omschrijving lokale lasten voor de burger bedragen in euro's | Raming 2023 | Realisatie 2023 | Raming 2024 | Raming 2025 |

|

|

||||

|

Huwelijk en geregistreerd partnerschap |

206.000 |

211.000 | 222.000 | 265.000 |

|

Legitimatie- en reisdocumenten en rijbewijzen |

1.760.000 |

1.551.000 | 3.066.000 | 3.336.000 |

|

Uittreksel Burgelijke stand |

35.000 |

39.000 | 33.000 | 47.000 |

|

Verstrekken inlichtingen BRP |

67.000 | 84.000 | 91.000 | 114.000 |

|

Overige publiekszaken (VOG, Naturalisatie etc.) |

609.000 | 319.000 | 238.000 | 309.000 |

|

|

||||

|

Leges telecommunicatie |

115.000 | 107.000 | 380.000 | 380.000 |

|

Vergunningen |

4.728.000 | 5.754.000 | 4.391.000 | 4.395.000 |

|

Kort parkeren, garages, abonnementen en vrijuitrijkaarten (niet fiscaal) |

8.676.000 | 9.328.000 | 8.970.000 | 10.037.000 |

|

Fiscale vergunningen |

830.000 | 1.032.000 | 856.000 | 920.000 |

|

Fiscaal straat- en terreinenparkeren |

3.300.000 | 3.302.000 | 3.400.000 | 3.779.000 |

|

Fiscalisering (naheffing) |

849.000 | 860.000 | 881.000 | 901.000 |

|

Begraafrechten (exclusief onderhoud gedenkparken) |

573.000 | 534.000 | 595.000 | 608.000 |

|

Havengelden |

47.000 | 42.000 | 47.000 | 48.000 |

|

Marktgelden |

270.000 | 68.000 | 0 | 0 |

|

Afvalstoffenheffing (netto) |

17.479.000 | 16.839.685 | 19.145.000 | 18.929.000 |

|

Afvalstoffenheffing - kwijtschelding |

-2.400.000 | -2.260.000 | -2.400.000 | -2.112.000 |

|

Afvalstoffen - oninbaar |

-240.000 | -231.315 | -240.000 | -360.000 |

|

Rioolheffing (netto, inclusief grootverbruik) |

18.847.000 | 18.203.000 | 19.789.000 | 19.987.000 |

|

Rioolheffing - kwijtschelding |

-2.792.000 | -2.379.000 | -2.881.000 | -2.826.000 |

|

Rioolheffing - oninbaar |

-276.000 | -253.000 | -292.000 | -253.000 |

|

|

||||

|

|

||||

|

Hondenbelastingen |

910.000 | 927.000 | 945.000 | 965.000 |

|

Precariobelastingen |

320.000 | 494.000 | 332.000 | 432.000 |

|

Toeristenbelasting |

600.000 | 927.000 | 700.000 | 840.000 |

|

Reclamebelasting |

190.000 | 207.000 | 197.000 | 205.000 |

|

OZB woningen |

23.370.000 | 23.450.000 | 24.400.000 | 26.890.000 |

|

OZB eigenaar niet-woningen |

17.184.000 | 17.509.000 | 17.923.000 | 20.040.000 |

|

OZB gebruiker niet-woningen |

12.355.000 | 12.646.000 | 12.886.000 | 14.496.000 |

Beleid / ontwikkelingen ten aanzien van gemeentelijke heffingen

Hervorming lokaal belastinggebied

In het hoofdlijnenakkoord, zoals deze door de verschillende formerende partijen is gepresenteerd in mei 2024, zijn ook een aantal maatregelen opgenomen die effect hebben op lokale belastingen. Hieronder hebben we enkele maatregelen uitgelicht.

Planbatenheffing of vergelijkbaar systeem

Hoewel de exacte kaders voor deze heffing nog niet bekend zijn, is een aandachtspunt dat gemeenten die een dergelijke planbatenheffing gaan invoeren moeten bezien hoe de baten en toerekening van lasten van de grondexploitatie verloopt. Hierdoor kunnen mogelijk optimalisaties worden gerealiseerd voor de Vennootschapsbelasting.

De opbrengsten van deze heffing zijn beklemd en dienen volledig te worden aangewend voor de bereikbaarheid van de wijk en het bouwen van betaalbare huur- en koopwoningen.

Ten behoeve van de aanpak van de volkshuisvesting en woningnood wordt erop ingezet dat gemeenten een planbatenheffing kunnen gaan invoeren. De planbatenheffing ziet op een belasting voor onbebouwde grond met een woningfunctie. Hierbij wordt waarschijnlijk de bestemmingsplanwijziging belast voor de eigenaar, waarbij de gemeente een gemaximeerde mogelijkheid krijgt om hiertoe planbatenheffing te innen.

Maximering Onroerende zaakbelasting (OZB)

In het hoofdlijnenakkoord van het kabinet stond; “De stijging van de gemeentelijke woonlasten (ozb) wordt gemaximeerd via afspraken met gemeentes.”

In het regeerprogramma, dat een uitwerking is van het hoofdlijnenakkoord, wordt dit verzacht tot: “Het Rijk gaat met gemeenten in gesprek en onderzoekt met hen of en hoe de stijging van de gemeentelijke woonlasten (ozb) gemaximeerd kan worden.”

Verlaging aanmanings- en incassokosten

In het regeerakkoord is opgenomen dat er een recht komt op vergissen. Een enkele fout kan niet langer een inwoner diep in de problemen duwen. Aanmaningskosten- en incassokosten van de overheid gaan fors omlaag.

Ontwikkeling tarieven algemeen

De opbrengsten van de belastingen en overige heffingen worden in beginsel alleen aangepast aan de inflatiecorrectie. In de gemeentebegroting wordt uitgegaan van een prijsindexatie van 2,2% en een loonindexatie van 3,3%. Dit is met uitzondering van die tarieven die het rijk heeft vastgesteld dan wel gemaximeerd. De tarieven voor de riool- en afvalstoffenheffingen worden geraamd op basis van het uitgangspunt dat zoveel mogelijk wordt gestreefd naar 100% kostendekking. In de zomernota 2024 zijn een aantal richtingen verwerkt, die afwijken van de hiervoor genoemde lijn. Dit wordt hierna toegelicht bij de betreffende belastingen cq. heffingen. Het gaat om de OZB, riool- en afvalstoffenheffing en de toeristenbelasting.

OZB

In het coalitieakkoord is het uitgangpunt geformuleerd om bij de indexatie uit te gaan van het langjarig gemiddelde, om zo forse lastenstijgingen voor de inwoners te voorkomen. In verband met de forse financiële opgave is in de zomernota 2024 en afwijkende indexatie van 10% opgenomen. In de opbrengst is verder rekening gehouden met autonome ontwikkelingen (bijv toename aantal woningen) en de doorwerking van extra opbrengsten in 2023. Voor OZB-beschikkingen van 2025 wordt uitgegaan van de WOZ-waarde van 1 januari 2024.

Toeristenbelasting

Bij de behandeling van de zomernota is de motie ‘Toeristenbelasting benutten om te investeren’ aangenomen. De toeristenbelasting is een algemene belasting en daarmee niet één op één verbonden met de uitvoering van één of meerdere taken van de gemeente. Het nu inzetten van deze middelen voor investeringen in de vrijetijdseconomie levert een gat op in de meerjarenbegroting. Bij de toeristenbelasting wordt de indexatie telkens met een jaar vertraging doorgevoerd om ondernemers in staat te stellen hiermee rekening te houden in hun mailingen e.d. In verband met de financiële opgave voor 2025 en verder is in de zomernota het tarief vanaf 2026 geïndexeerd met 10%. De tarieven voor 2025 kennen geen extra indexatie, bovenop de inflatiecorrectie. De tarieven voor 2025 bedragen resp. 2,95 Euro en 1,10 Euro.

Rioolheffing

De rioolheffing is een gebonden belasting (bestemmingsheffing). Daaruit vloeit voort dat de kostendekkendheid maximaal 100% mag zijn. De opbrengst van de rioolheffing mag dus structureel niet hoger zijn dan de begrote kosten. De kostendekkendheid van de rioolheffing in de gemeente Enschede is 100%. De basis voor de ontwikkeling van het rioolheffing tarief ligt in het door de Raad vastgestelde Water- en Klimaatadaptatieplan Gemeente Enschede 2022-2026, "Verder bouwen aan een groen-blauw Enschede". In dit plan staat dat de stijging van de rioolheffing vanaf 2024 3,2% (2,2% inflatie 2025 en 1% onvoorzien externe factoren) per jaar bedraagt, inclusief loon- en prijscompensatie. Echter momenteel is de rente lager dan verwacht en is voor 2025 in de Gemeentebegroting rekening gehouden met 0% stijging van het tarief. Het tarief voor 2025 is vastgesteld op 292,44 euro.

Afvalstoffenheffing

De grondslag voor de berekening van afvalstoffenheffing is niet wettelijk vastgelegd. De gemeente is in principe vrij deze grondslag zelf te bepalen. In de raadsvergadering van 18 april 2016 heeft de gemeenteraad besloten over te gaan tot tariefdifferentiatie (Diftar) op basis van een vast tarief en een variabel tarief. Tot en met 2016 werd tariefdifferentiatie gehanteerd op basis van het aantal personen per huishouden (één- en meerpersoonshuishouden). Vanaf 2017 betaalt elk perceel een vast bedrag met een opslag al naar gelang de grootte van de restcontainer en het aantal aanbiedingen. De definitieve tarieven voor 2025 en verder worden in december 2024 door de gemeenteraad vastgesteld in samenhang met het aantal aanbiedingen.

Kostendekkendheid gebonden belastingen

Met ingang van 2017 moet conform de vereisten van het Besluit Begroting en Verantwoording (BBV) de totale omvang van overhead in een centraal taakveld worden opgenomen. Concreet betekent dit dat er geen rechtstreekse lasten van overhead zijn opgenomen in de kosten voor leges en tarieven. De BBV schrijft wel voor dat een verdeelsleutel moet worden bepaald, hoe overhead wordt toegerekend aan de gebonden belastingen. Dit is ook conform de financiële verordening 2017. In onderstaande tabel is per legescategorie inzichtelijk gemaakt hoe de tarieven voor de gemeente Enschede worden berekend en wat de kostendekkendheid van deze leges is. Voor het berekenen van het aandeel overhead hanteren wij de volgende uitgangspunten:

o Facilitaire overhead (de PIOFACH-taken ten behoeve van het ondersteunen van de primaire processen);

o Programmaoverhead, met name leidinggevende en ondersteunende functies binnen de verschillende programma's;

o Bestuursondersteuning, de ondersteuning ten behoeve van het bestuur van de gemeente.

In onderstaande tabel en bijbehorende toelichting, wordt inzicht gegeven in de toerekening van de overhead, de totale lasten en baten en de daaruit voortvloeiende kostendekkendheid per taakveld.

| Activiteitgroep Bedragen in 1.000 euro |

Lasten Taakvelden | Overhead | BTW | Totale lasten | Heffingen (Baten) | Overige Baten | Totaal Baten | Kosten- dekkendheid |

| Afvalstoffenheffing (afvalstoffenverordening) | 17.106 | 227 | 3.419 | 20.752 | 21.401 | 1.463 | 22.864 | 100% |

| Kwijtscheldingen Afvalstoffenheffing | -2.112 | -2.112 | ||||||

| Rioolheffing | 19.160 | 751 | 632 | 20.543 | 23.369 | 0 | 23.369 | 100% |

| Kwijtschelding rioolheffing | -2.826 | |||||||

| Begraafplaatsrechten (exclusief onderhoud gedenkparken) | 931 | 0 | 148 | 1.079 | 608 | 73 | 681 | 63% |

| Subtotaal Heffingen | 37.197 | 978 | 4.199 | 42.374 | 43.266 | 1.536 | 39.976 |

Afvalstoffenheffing

De afvalstoffenheffing valt (gesaldeerd) uiteen in de volgende taakvelden:

Rioolheffing

De rioolheffing valt (gesaldeerd) uiteen in de volgende taakvelden:

| Onderwerp legesverordening Bedragen X 1.000 euro | Directe kosten | Loonkosten | Overhead | Totale kosten | Opbrengsten | kostendekkendheid |

| Titel 1 - Algemene dienstverlening | ||||||

| Hoofdstuk 1 - Burgerlijke stand | 104 | 254 | 122 | 480 | 314 | 65% |

| Hoofdstuk 2 - Reisdocumenten | 1.197 | 1.119 | 685 | 3.002 | 2.699 | 90% |

| Hoofdstuk 3 - Rijbewijzen | 189 | 218 | 137 | 544 | 638 | 117% |

| Hoofdstuk 4 - Verstrekkingen uit de Basisadministratie Persoonsgegevens | 10 | 89 | 54 | 153 | 114 | 75% |

| Hoofdstuk 5 - Overige publiekszaken | 217 | 68 | 54 | 325 | 298 | 92% |

| Paragraaf 1.9, Bijzondere wetten, Leegstandswet | 3 | 8 | 10 | 21 | 24 | 117% |

| Paragraaf 1.9, Bijzondere wetten, Wet op de kansspelen | 0 | 2 | 0 | 2 | 2 | 86% |

| Paragraaf 1.9, Bijzondere wetten, Telecommunicatiewet | 56 | 51 | 40 | 147 | 380 | 259% |

| Paragraaf 1.9, Bijzondere wetten, Wegenverkeerswet | 1 | 3 | 2 | 6 | 15 | 231% |

| Hoofdstuk 15- Haven | 339 | 0 | 0 | 339 | 48 | 14% |

| Paragraaf 1.10, Bijzondere wetten, Diversen | 11 | 34 | 26 | 71 | 99 | 139% |

| Totaal titel 1 | 2.127 | 1.846 | 1.126 | 5.099 | 4.631 | 91% |

| Titel 2 - Dienstverlening vallend onder fysieke leefomgeving/omgevingsvergunningen | ||||||

| Paragraaf 2.2, Beoordeling conceptaanvraag | 48 | 461 | 70 | 580 | 110 | 19% |

| Paragraaf 2.3 t/m 2.12, Omgevingsvergunning | 542 | 2.202 | 434 | 3.178 | 4.013 | 126% |

| Totaal titel 2 | 590 | 2.663 | 504 | 3.758 | 4.123 | 110% |

| Titel 3 - Europese dienstenrichtlijn | ||||||

| Paragraaf 3.1, Horeca | 5 | 83 | 17 | 105 | 46 | 44% |

| Paragraaf 3.2, Seksbedrijven | 1 | 10 | 3 | 14 | 10 | 71% |

| Paragraaf 3.3, Winkeltijdenw. | 1 | 8 | 3 | 12 | 3 | 25% |

| Paragraaf 3.4, Evenementen | 124 | 270 | 0 | 394 | 50 | 13% |

| Paragraaf 3.5, Standplaatsen | 0 | 0 | 0 | 0 | 0 | 0% |

| Paragraaf 3.6, Huisvestingsw. | 5 | 37 | 15 | 57 | 23 | 40% |

| Totaal titel 3 | 136 | 408 | 38 | 582 | 132 | 23% |

| Totaal | 2.853 | 4.917 | 1.668 | 9.439 | 8.886 | 94% |

Leges algemene Dienstverlening

De leges algemene dienstverlening bestaat voor het grootste deel uit het taakveld 0.2 Burgerzaken. Circa 85% van de inkomsten uit leges komen voort uit het verstrekken van paspoorten, ID kaarten en rijbewijzen. De leges hiervoor zijn door het rijk gemaximaliseerd waardoor de kostendekkendheid voor die producten lager is dan 100%. We zien de totale kostendekkendheid dalen in verband met voornamelijk de gestegen loonkosten.

Leges vallend onder de fysieke leefomgeving/omgevingsvergunning (product Vergunnen)

Vanaf 1-1-2024 zijn de Omgevingswet (Ow) en Wet kwaliteitsborging voor het bouwen (Wkb) van kracht. Wel is al duidelijk geworden dat 2024 nog echt een overgangsjaar is met zowel vergunningen op basis van de Wabo als de Ow/Wkb. 2025 wordt dus het eerste volledige jaar op basis van de nieuwe wetgeving.

De verwachting is dat het aantal (kleine) bouwaanvragen de komende jaren op het niveau van 2024 zullen blijven, maar wel met een aantal onzekere factoren:

Daarnaast is door de invoering van de Wkb een significante daling van de legesopbrengsten te zien. De kosten blijven echter grotendeels in stand doordat de weggevallen taken worden gecompenseerd door nieuwe en gewijzigde taken. De prognose voor de “grote” bouwaanvragen is conform de meerjarenplanning van Enschede en kan slechts ten dele de lagere legesopbrengsten opvangen. De kostendekkendheid binnen het product Vergunnen zal hierdoor dalen.

In de zomernota is daarom vastgesteld dat maximale kostendekkendheid wordt nagestreefd door het verhogen van (specifieke) tarieven. Voor 2025 heeft het college voorgesteld om de tarieven voor bouwaanvragen met een bouwsom boven de miljoen euro te verhogen. Hierdoor is de kostendekkendheid 2025 voor de vergunningen (excl. dienstverlening) van 93% gestegen tot nagenoeg 100%.

De legesopbrengst voor 2025 is nagenoeg gelijk aan 2024. De begrote legesinkomsten 2025 zijn 4.395.000 euro (was 4.391.000 euro in 2024). Dit is verdeeld in (titel 1 = 139.000 euro; titel 2 = 4.123.000 euro; titel 3 = 133.000 euro). Titel 3 bevat onder meer de leges voor evenementenvergunningen.

Woonlastenontwikkeling

De hoogte van de gemeentelijke woonlasten krijgt regelmatig aandacht in de media. Onder woonlasten verstaan we: onroerende-zaakbelastingen, afvalstoffen- en rioolheffing. Het zijn belastingen en tarieven waarmee ieder huishouden in een gemeente jaarlijks te maken krijgt. Het Centrum voor Onderzoek van de Economie van de Lagere Overheden (COELO) publiceert jaarlijks de Atlas van lokale lasten. Men vergelijkt daarin per gemeente de woonlasten van een woning met een voor die gemeente gemiddelde waarde. De tariefsaanpassingen voor de OZB, afval- en rioolheffing leiden voor een gemiddeld gezin (met eigen woning) tot de volgende woonlastenontwikkeling voor 2024 en verder:

| Woonlastenontwikkeling | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | |

| OZB Eigenaar woning | 305,79 | 310,07 | 414 | 455.40 | 465,42 | 475.66 | 486.12 | |

| Afvalstoffenheffing (meerpersoons) | 288,92 | 297,84 | 310,78 | 315,021 | 315,021 | 315,021 | 315,021 | |

| Rioolheffing | 274,40 | 281,50 | 292,44 | 292,44 | 301,80 | 311,52 | 321,49 | |

| Totaal | 869,11 | 889,41 | 1.017,222 | 1.062,68 | 1.082,24 | 1.102,20 | 1.122,63 | |

| Ontwikkeling woonlasten (%) | 1,8 | 1,3 | 4,19 | 1,8 | 1,8 | 1,81 | ||

| Inflatiecorrectie (gemeentebegroting) | 1,4 | 2,3 | 3,9 | 2,2 | 2,2 | 2,2 | 2,2 |

1) de opgenomen tarieven zijn voorlopige tarieven. Definitieve tarieven worden in de verordening op de heffing en invordering van reinigingsheffing 2025 in december 2024 door de gemeenteraad vastgesteld.

2) De grotere stijging van de woonlasten vanaf 2023 naar 2024 wordt veroorzaakt doordat het Coelo vanaf 2024 in de berekening van de gemiddelde OZB-lasten de sociale woningbouw niet meer meeneemt.

Daardoor stijgt de gemiddelde WOZ-waarde waarmee wordt gerekend en daarmee dus ook het gemiddelde OZB-bedrag.

Vergelijking bruto lokale lasten Twentse gemeenten

Het verschil met de woonlasten voor Enschede in onderstaande tabel, wordt veroorzaakt door het feit dat Enschede een variabel en vast tarief kent voor de afvalstoffenheffing. Het COELO gaat hier in haar berekening anders mee om dan Enschede.

| Lokale lasten Twentse gemeenten (bedragen in euro's) | Eén persoons huishouden 2023 | Eén persoons huishouden 2024 | Meer persoons huishouden 2023 | Meer persoons huishouden 2024 | % stijging t.o.v. 2023 | % stijging t.o.v. 2023 |

| Almelo | 967 | 996 | 1.011 | 1.041 | 3 | 3 |

| Borne | 936 | 1.021 | 967 | 1.050 | 9 | 8,6 |

| Dinkelland | 862 | 929 | 890 | 957 | 7,9 | 7,6 |

| Enschede | 938 | 986 | 966 | 1.013 | 5,2 | 4,8 |

| Haaksbergen | 1.039 | 1.095 | 1.039 | 1.091 | 5,4 | 5 |

| Hellendoorn | 937 | 989 | 937 | 989 | 5,5 | 5,5 |

| Hengelo | 889 | 935 | 928 | 972 | 5,2 | 4,7 |

| Hof van Twente | 963 | 1.024 | 1.003 | 1.055 | 6,3 | 5,2 |

| Losser | 1.028 | 1.083 | 1.059 | 1.114 | 5,4 | 5,2 |

| Oldenzaal | 856 | 908 | 892 | 945 | 6,1 | 5,9 |

| Rijssen-Holten | 657 | 645 | 708 | 675 | -1,9 | -4,7 |

| Tubbergen | 779 | 929 | 807 | 954 | 19,2 | 18,2 |

| Twenterand | 940 | 936 | 981 | 977 | -0,4 | -0,4 |

| Wierden | 890 | 940 | 915 | 968 | 5,6 | 5,8 |

| Overijssel | 867 | 903 | 896 | 934 | 4,2 | 4,2 |

| Nederland | 867 | 911 | 944 | 994 | 5,1 | 5,3 |

**) niet opgenomen in COELO-ATLAS 2022

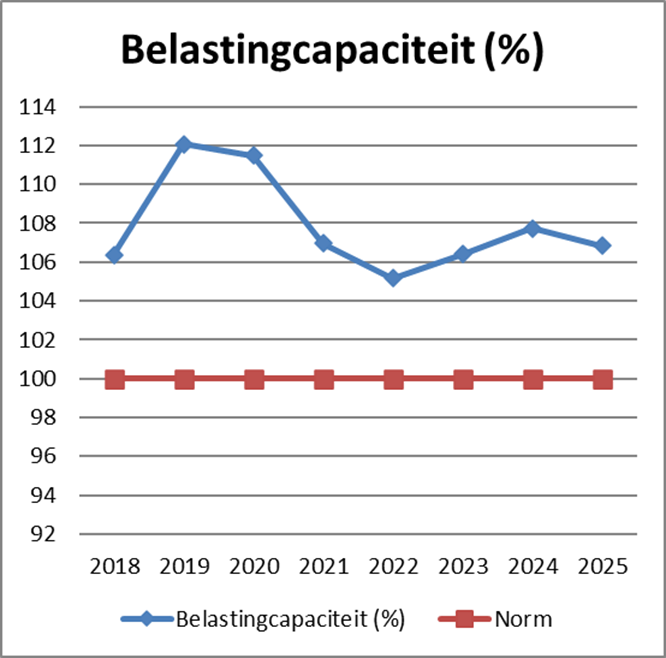

Belastingcapaciteit

De belastingcapaciteit geeft inzicht in de mate waarin financiële tegenvallers in het volgende begrotingsjaar kunnen worden opgevangen cq er ruimte is voor nieuw beleid. Om deze ruimte weer te kunnen geven wordt gebruik gemaakt van de gemiddelde woonlasten (OZB, rioolheffing en reinigingsheffing). Voor de berekening van de belastingcapaciteit worden de woonlasten (meerpersoons huishouden) van de gemeente Enschede afgezet tegen de gemiddelde woonlasten (meerpersoons huishouden) in Nederland.

Een belastingcapaciteit hoger dan 100% betekent dat de woonlasten boven het landelijk gemiddelde liggen. In onderstaande tabel is de ontwikkeling van de belastingcapaciteit weergegeven. De forse stijging van 2018 naar 2019 is het gevolg van de extra OZB verhoging uit het coalitieakkoord. Daarna vlakt de ontwikkeling van de belastingcapaciteit weer af en stijgt nu iets. Dat wordt deels veroorzaakt door een wijziging in definitie bij het Coelo. Met ingang van 2022 gaat het Coelo bij de bepaling van de gemiddelde WOZ-waarde en daarmee gemiddelde woonlast OZB uit van woningen in private eigendom. Dit heeft een iets opdrijvend effect voor Enschede, omdat sociale huurwoningen niet meer worden meegenomen in de berekening. Ondanks de indexatie van 10% van de OZB in de zomernota 2024 vlakt de belastingcapaciteit iets af. Dit wordt veroorzaakt door de landelijke ontwikkeling in 2024. Afgelopen jaar zijn bij meerder gemeenten de OZB-inkomsten stevig geindexeerd.

Inleiding

Deze paragraaf gaat nader in op de financiële conditie van de gemeente. Eerst wordt ingegaan op de weerstandsratio. Dit is een kengetal welke wordt gebruikt om te bepalen of de gemeente voldoende in staat is om financiële tegenvallers op te vangen. Daarna wordt op basis van een bredere analyse van financiële kengetallen een oordeel gevormd over hoe de gemeente Enschede er financieel voorstaat.

Weerstandsratio

De weerstandsratio is een verhoudingsgetal tussen de financiële risico’s die de gemeente loopt en de financiële buffers die beschikbaar zijn om die op te vangen als ze zich voordoen. In de nota weerstandsvermogen zijn de uitgangspunten voor onze risicobeheersingsaanpak vastgesteld. Het gaat daarbij onder andere om:

Onderstaande tabel toont het verloop van de weerstandsratio en de verschillende componenten daarbinnen. Hierbij is rekening gehouden met het saldo middelenkader uit deze begroting.

| Verloop | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 |

|

Ratio weerstandsvermogen |

1,73 |

2,07 |

1,87 |

1,36 |

0,97 |

0,78 |

|

Beschikbare weerstandscapaciteit (mln. euro) |

73,5 |

99,9 |

90,2 |

65,9 |

46,7 |

37,5 |

|

- Reserve weerstandsvermogen |

61,7 |

81,9 |

72,2 |

47,9 |

28,8 |

19,5 |

|

- Reserve grondbedrijf (exclusief surplus) |

11,8 |

18,0 |

18,0 |

18,0 |

18,0 |

18,0 |

| Benodigde weerstandscapaciteit (mln. euro) | 42,4 | 48,3 | 48,3 | 48,3 | 48,3 | 48,3 |

|

- Risico's grondbedrijf |

11,8 | 18,0 | 18,0 | 18,0 | 18,0 | 18,0 |

|

- Risico's overig |

30,6 | 30,3 | 30,3 | 30,3 | 30,3 | 30,3 |

De ratio weerstandsvermogen eind 2024 is 2,07. Hierbij is nog geen rekening gehouden met het nadeel volgens de tussenrapportage 2024. De ratio daalt de komende jaren door uitnamen uit de algemene reserve vanwege tekorten in het middelenkader. In de jaren t/m 2026 bevindt de ratio zich nog boven de ondergrens van de door de raad vastgestelde norm (1,0 - 1,4). Vanaf het ravijnjaar 2026 zijn de uitnamen echter zo groot, dat de ratio uiteindelijk onder de ondergrens daalt.

De beschikbare weerstandscapaciteit bedraagt eind 2024 in totaal 99,9 miljoen euro en bestaat uit de reserve weerstandsvermogen van 81,9 miljoen euro en de reserve grondbedrijf van 18,0 miljoen euro. Bij de jaarrekening 2023 bedroeg de beschikbare weerstandscapaciteit na toevoeging van het jaarresultaat nog 87,9 miljoen euro. De beschikbare weerstandscapaciteit is daarmee ten opzichte van 2023 met 12,0 miljoen euro toegenomen. Deze toename in 2024 betreffen door de raad vastgestelde mutaties, waaronder de toevoeging van 12,2 miljoen euro aan effecten uit de rijkscirculaires 2023 en 2024. Hiertoe heeft de raad besloten bij de 1e tussenrapportage 2024.

De reserve grondbedrijf bedraagt na de actualisatie van het MPG ultimo 2024 overigens 26,8 miljoen euro. Hiervan tellen we 18,0 miljoen euro mee in het weerstandsvermogen, zijnde het totaal van de risico's van het grondbedrijf. De overige 8,8 miljoen euro surplus is bedoeld voor investeringen in het grondbedrijf en de investeringsagenda.

De benodigde weerstandscapaciteit eind 2024 bedraagt in totaal 48,3 miljoen euro en is ten opzichte van de jaarrekening 2023 met 5,9 miljoen euro gestegen. Het betreffen de risico’s in het grondbedrijf en de overige risico's. De risico's in het grondbedrijf worden eenmaal per jaar geactualiseerd als onderdeel van het jaarlijks op te stellen MPG, laatstelijk bij het MPG 2024 (11,8 miljoen euro). Daarbij zijn alle grondexploitaties grondig geanalyseerd en doorgerekend. Als gevolg van recente raadsbesluiten is de benodigde weerstandscapaciteit van het grondbedrijf met 6,2 miljoen euro gestegen naar 18,0 miljoen euro. Dit wordt vooral veroorzaakt door het openen van de grondexploitatie Eschmarkerveld per 1 juli 2024.

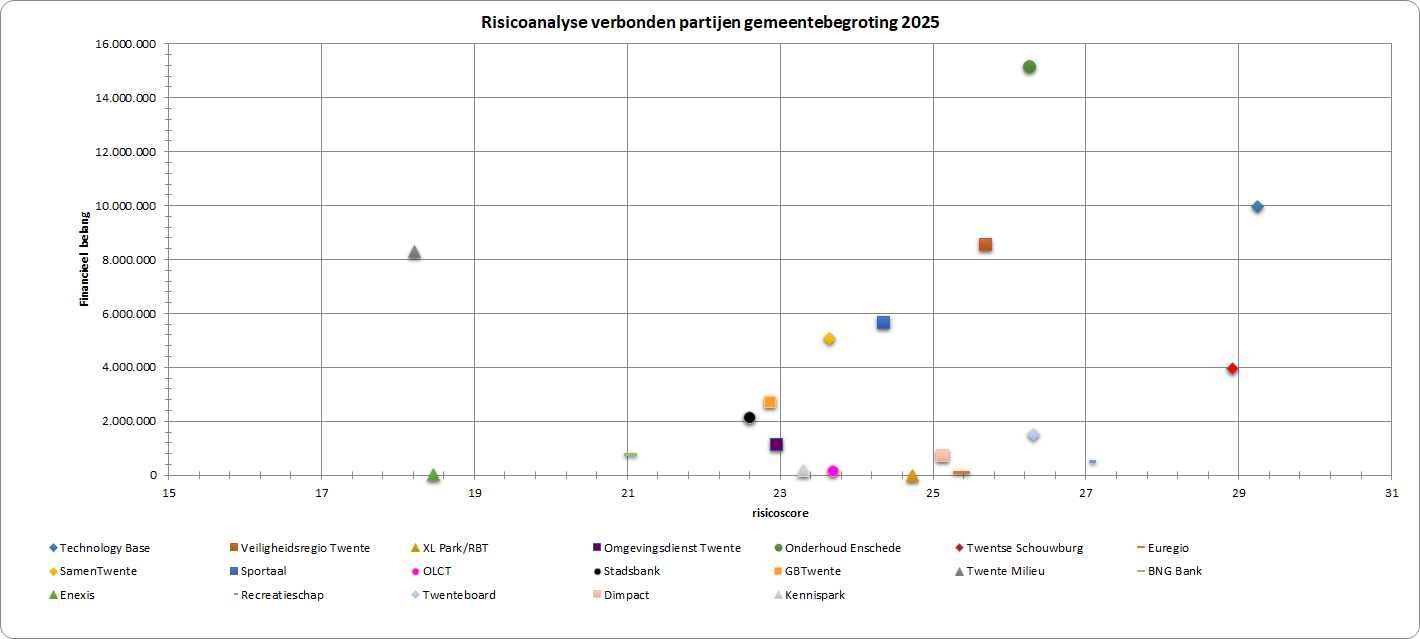

De overige risico’s zijn met 0,3 miljoen euro afgenomen. Hieronder volgt de tabel met de 10 belangrijkste overige risico's en een korte toelichting.

| Onderwerp (bedragen x 1 miljoen euro) | Kans begroting 2025 | Financieel gevolg begroting 2025 | Kans jaarrekening 2023 | Financieel gevolg jaarrekening 2023 |

|

Als gevolg van schommelingen in de conjunctuur, kunnen zowel aan de |

90% |

21,6 |

90% |

18,8 |

|

Onvoorziene bijdragen aan de risico's van gemeenschappelijke regelingen |

90% |

4,2 |

90% |

4,2 |

|

Risico's van Jeugdhulp, Wmo en sport |

gediff. % |

11,4 |

gediff. % |

9,2 |

|

Participatiewet (oa BUIG) / schuldhulpverlening |

gediff. % |

2,5 |

gediff. % |

4,5 |

|

FC Twente |

10% |

16,4 |

30% |

19,0 |

|

Calamiteiten binnen de gemeente |

10% |

15,0 |

10% |

15,0 |

|

Overige onvoorziene risico's, waaronder de projectrisico's op het gebied van |

50% |

2,5 |

50% |

2,5 |

|

Gewaarborgde geldleningen worden niet afgelost |

10% |

4,3 |

10% |

4,3 |

|

Onderwijs |

70% |

0,6 |

70% |

0,2 |

|

AVG |

50% |

0,7 |

50% |

0,7 |

Scenario’s

Ondanks een grondige aanpak blijft het inschatten van risico’s deels subjectief. Om een goed beeld te krijgen van de financiële weerbaarheid van de gemeente is het relevant te laten zien hoe de weerstandsratio zich ontwikkelt indien zich daadwerkelijk onverwachte grote tegenvallers voordoen. Denk daarbij aan mogelijke tegenvallers in de algemene uitkering of in het sociale domein. Of aan nadelige ontwikkelingen bij verbonden partijen, een onverhoopt faillissement bij FC Twente, waardoor de gemeente haar vordering geheel af moet schrijven of dalende prijzen van het vastgoed- en grondbezit. Dit soort tegenvallers hebben invloed op de eerder gepresenteerde doorkijk. De gevolgen voor de algemene reserve en de ratio weerstandsvermogen zijn in onderstaande tabellen opgenomen om een beeld te geven hoe volatiel de weerstandsratio is. Daarbij zijn vier scenario’s doorgerekend:

| Ratio weerstandsvermogen | 2024 | 2025 | 2026 | 2027 | 2028 |

|

Incidentele tegenvaller van 10 miljoen euro in 2025 |

2,07 |

1,66 |

1,16 |

0,76 |

0,57 |

|

Incidentele tegenvaller van 20 miljoen euro in 2025 |

2,07 |

1,45 |

0,95 |

0,55 |

0,36 |

|

Structurele tegenvaller van 5 miljoen euro vanaf 2025 |

2,07 |

1,76 |

1,16 |

0,66 |

0,36 |

|

Structurele tegenvaller van 10 miljoen euro vanaf 2025 |

2,07 |

1,66 |

0,95 |

0,35 |

-0,05 |

| Algemene reserve | 2024 | 2025 | 2026 | 2027 | 2028 |

|

Incidentele tegenvaller van 10 miljoen euro in 2025 |

100 |

80 |

56 |

37 |

28 |

|

Incidentele tegenvaller van 20 miljoen euro in 2025 |

100 |

70 |

46 |

27 |

18 |

|

Structurele tegenvaller van 5 miljoen euro vanaf 2025 |

100 |

85 |

56 |

32 |

18 |

|

Structurele tegenvaller van 10 miljoen euro vanaf 2025 |

100 |

80 |

46 |

17 |

-2 |

In bovenstaande tabellen is te zien dat incidentele tegenvallers, zoals bijvoorbeeld een faillissement bij FC Twente, in eerste instantie nog op te vangen zijn. Door de tekorten op het middelenkader vanaf het ravijnjaar 2026 en het schrappen van het spaarprogramma, daalt de ratio uiteindelijk fors onder de door de raad vastgestelde norm. Bij structurele tegenvallers, zoals bijvoorbeeld een daling van de algemene uitkering, komt de weerstandsratio nog dieper in een dalende trend. In beide gevallen is bijsturing noodzakelijk om de dalende trend te keren.

Financiële kengetallen

In lijn met de nota risicomanagement en weerbaarheid beoordelen we de financiële positie van de gemeente door naar een bredere set kengetallen te kijken dan alleen de weerstandsratio. Deze staan in de tabel hieronder. Daarbij zijn ook de normen opgenomen die we in de nota weerstandsvermogen gebruiken voor een oordeel goed. Tezamen geven ze een volledig beeld van hoe de gemeente er financieel voorstaat.

| Financieel kengetal | Signalering | rek 2023 | beg 2024 | beg 2025 | beg 2026 | beg 2027 | beg 2028 | |

|

1 |

Weerstandsratio |

< 0,8 |

1,73 |

2,07 |

1,87 |

1,36 |

0,97 |

0,78 |

|

2A |

Netto schuldquote |

> 130% |

18% |

35% |

30% |

41% |

52% |

43% |

|

2B |

Netto schuldquote gecorrigeerd voor alle verstrekte leningen |

17% |

33% |

29% |

40% |

51% |

42% |

|

|

3 |

Solvabiliteitsratio |

< 20% |

33% |

28% |

29% |

24% |

21% |

21% |

|

4 |

Grondexploitatie |

> 35% |

0% |

2% |

1% |

1% |

1% |

1% |

|

5 |

Netto investeringsquote |

<0% of >5 % |

-0,5% |

1,8% |

3,1% | 5,3% | 7,9% | 5,1% |

|

6 |

Structurele exploitatieruimte |

< 0% |

3,3% |

0,5% |

0,0% |

-1,9% |

-1,5% |

-0,7% |

|

7 |

Belastingcapaciteit |

> 105 % |

108% |

107% |

107% |

107% |

106% |

106% |

Op basis van deze financiële kengetallen staat Enschede er op dit moment financieel gezien solide voor. Er zijn voldoende buffers om tegenvallers op te vangen. De schulden zijn laag. De solvabiliteitsratio is voldoende op niveau. Er zijn nauwelijks risico’s op grondposities. Het investeringsniveau is weer op peil gebracht. En de structurele baten en lasten zijn met elkaar in balans. Wel ligt de belastingdruk nog boven gemiddeld, waarbij wordt opgemerkt dat deze de afgelopen jaren wel enigszins is afgenomen. Vooruitkijkend zien we echter vanaf 2026 / 2027 een duidelijke verslechtering in de financiële positie. Door de terugval in het gemeentefonds en het daardoor ontstane begrotingstekort slaat de balans tussen structurele baten en lasten negatief uit. Zonder bijsturing of extra middelen vanuit het Rijk wordt vanaf dat moment dus elk jaar ingeteerd op de reserves. Daardoor neemt de solvabilteitsratio af en daalt de weerstandsratio onder 1,0.

Hierna worden de individuele financiële kengetallen van nadere toelichting voorzien. Daarbij beoordelen we vooral de trendmatige ontwikkeling.

Netto schuldquote

De netto schuldquote laat het niveau van de schuldenlast zien, ten opzichte van de eigen middelen (baten). Het geeft een indicatie van de mate waarin de rentelasten op de exploitatie drukken. Omdat het onzeker is of alle doorverstrekte leningen terug zullen worden betaald, berekenen we de netto schuldquote zowel in- als exclusief de doorgeleende gelden. Zo wordt duidelijk welk aandeel de door de gemeente verstrekte leningen in de exploitatie hebben en wat dat betekent voor de schuldenlast. Over de voorbije periode tot 2022 is een dalende trend van de netto schuldquote zichtbaar. Dit houdt vooral verband met de aflossingen van langlopende geldleningen en de toename van de eigen middelen (baten). De doorkijk van dit kengetal laat een positief beeld zien. De netto schuldquote in- en exclusief doorgeleende gelden bevindt zich alle jaren duidelijk beneden de door de VNG gehanteerde kritische waarde van 130% en ook onder de waarden van referentiegemeenten. Het beleid van de afgelopen jaren om schulden af te bouwen maakt dat in de begroting meer ruimte beschikbaar is om andere lasten op te vangen.

Solvabiliteitsratio

De solvabiliteitsratio is de verhouding eigen vermogen ten opzichte van het balanstotaal en geeft inzicht in de mate waarin onze gemeente in staat is op de langere termijn aan haar financiële verplichtingen te voldoen. Bij een hoge solvabiliteit staat er veel eigen vermogen tegenover de schulden en is de kans groot dat de schulden worden afbetaald. Dit betekent tegelijkertijd dat veel eigen vermogen (reserves) wordt aangehouden dat niet wordt besteed. Wordt het eigen vermogen te klein, dan verslechtert de solvabiliteit. Enschede had sinds de forse afboekingen op grondposities in 2012 een lage solvabiliteitsratio en heeft sinds die tijd met een spaarprogramma ingezet op verbetering van de algemene reserve en de solvabiliteit. Tevens is bewust gestuurd op het verlagen van de schuldpositie. Hierdoor is de solvabiliteit en de weerstandsratio weer goed op niveau. Inmiddels heeft de raad dan ook het spaarprogramma opgeheven. Vanaf 2026 zien we de solvabiliteitsratio wel dalen door het flinke tekort in het middelenkader.

Kengetal grondexploitatie

Dit kengetal geeft aan hoe de waarde van de grond zich verhoudt tot de totale (geraamde) baten. De boekwaarde van de voorraden grond (bouwgrond in exploitatie) is van belang, omdat deze waarde nog moet worden terugverdiend door verkopen. Voor de komende jaren moeten er bovendien nog kosten en opbrengsten gerealiseerd worden. Dat betekent dat de gemeente in de toekomst nog inspanningen moet verrichten en daaraan zijn risico's verbonden. De grafiek laat zien dat Enschede nog maar over een zeer beperkte grondpositie beschikt. Vanaf 2016 bevindt het kengetal zich nog slechts tussen 1 en 5%. Dit komt vooral doordat er sterk is ingezet op het verkleinen van de risico's en het verbeteren van de financiële positie. De raadsbesluiten Richting aan ruimte (heroverweging van projecten) en de Visie werklocaties (uitname van bedrijventerreinen) zijn hiervan het gevolg. De beperkte grondpositie beïnvloedt wel de mogelijkheden om als stad naar de toekomst groei te realiseren. Dit kengetal kan de komende jaren gaan stijgen als gevolg van nieuwe grondexploitaties, Centrumkwadraat en Leuriks Oost in 2021, Versnelling Cromhoff en Velve Kleine Bouwplannen in 2022, de woonwagenlocatie Twekkelerbeekweg in 2023, Eschmarkerveld in 2024 en in de toekomst nieuw te openen grondexploitaties uit de strategische investeringsagenda.

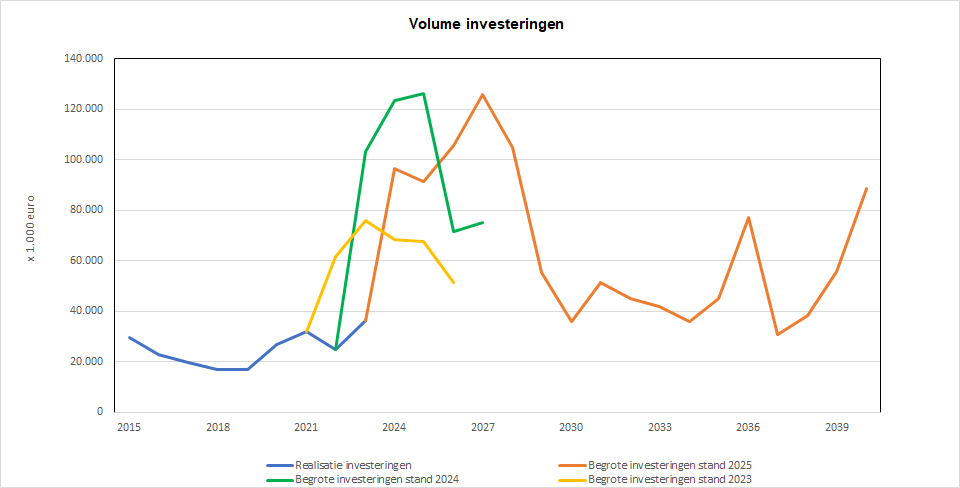

Netto investeringsquote

De netto investeringsquote geeft een indicatie van de mate waarin de gemeente investeert in activa. Activa zijn objecten die een bepaalde waarde vertegenwoordigen. Denk aan gebouwen, sportaccommodaties, wegen, gronden, riolering, parkeergarages, aandelen/deelnemingen. Het kengetal bekijkt of de waarde van de activa die de gemeente bezit stijgt in vergelijking met enkele jaren terug. De uitkomst van de netto investeringsquote hoort normaal gesproken gematigd positief te zijn met een streefwaarde tussen 1% en 4%. Dit omdat de investeringen door inflatie duurder worden, maar ook doordat door economische groei en inwonersgroei jaarlijks meer publieke investeringen zoals wegen en scholen nodig zijn. In onderstaande grafiek is te zien dat Enschede de afgelopen jaren terughoudend heeft geïnvesteerd. Eigenlijk is vanaf 2010 al sprake van een zeer laag investeringsniveau, terwijl vergelijkbare gemeenten in de klasse 150.000 tot 250.000 inwoners over de afgelopen periode veelal rond de 2,5 a 3% uitkomen. Om een aanvaardbaar voorzieningenniveau te behouden en om toekomstige groei van de stad mogelijk te maken is de afgelopen jaren ingezet op het op peil brengen van het investeringsniveau. Hiervoor is onder andere een strategische investeringsagenda ingesteld, maar we investeren bijvoorbeeld ook in onderwijshuisvesting en verduurzaming van eigen vastgoed. Daarmee loopt de investeringsquote de komende jaren weer op.

Structurele exploitatieruimte

De netto schuldquote, solvabiliteitsratio en grondexploitatie zeggen vooral iets over de financiële conditie van de balans van de gemeente. Het is ook van belang om te kijken naar de financiële ruimte in de exploitatie, oftewel de structurele exploitatieruimte. Wanneer de structurele inkomsten niet groot genoeg zijn om de structurele lasten te dekken, zal de balans op termijn steeds verder verslechteren. Daarom is dit ook een kengetal waar de provincie in zijn rol als toezichthouder veel waarde aan hecht. Indien de structurele exploitatieruimte meerjarig negatief is kan dit voor de provincie aanleiding zijn om de gemeente onder preventief toezicht te plaatsen. In de grafiek is te zien dat in 2024 en 2025 sprake is van licht positieve structurele exploitatieruimte. Vanaf 2026 is echter sprake van negatieve structurele exploitatieruimte. De belangrijkste oorzaak hiervoor is de sterke daling in de rijksmiddelen vanaf 2026. Op dit moment kiezen we ervoor hierop nog niet bij te sturen en in te zetten op een flinke lobby richting het Rijk om het ravijn in de rijksmiddelen in deze jaren te herstellen. Mocht dit niets opleveren

dan zijn bij de volgende zomernota ingrijpende bezuinigingen nodig.

Belastingcapaciteit

De belastingcapaciteit geeft inzicht in hoe de belastingdruk in onze gemeente zich verhoudt tot het landelijke gemiddelde (=100%). Dit is een belangrijk kengetal, omdat het ook een indicatie geeft voor de financiële positie van de gemeente. Een gemeente met een hoge belastingdruk heeft die belastingen waarschijnlijk hard nodig om de exploitatie sluitend te krijgen. Het is voor zo’n gemeente vervolgens minder goed mogelijk de belastingen verder te verhogen in het geval zich financiële tegenvallers voordoen. Onder de woonlasten verstaan we de OZB, de rioolheffing en reinigingsheffing voor een woning met gemiddelde waarde in die gemeente. De belastingcapaciteit in Enschede zit al jaren boven het landelijk gemiddelde. De laatste jaren is er echter sprake van een daling. Dat komt doordat Enschede geen of slechts beperkte lastenverhogingen doorvoert terwijl dat in andere gemeenten wel het geval is.

In deze paragraaf gaan we in op de onderhoudstoestand en de kosten van kapitaalgoederen. Het onderhoud van de gemeentelijke kapitaalgoederen beslaat een substantieel deel van onze begroting. Om de financiële positie van onze gemeente te kunnen beoordelen, is een goed overzicht dan ook van groot belang.

Wat betreft het beheer van de openbare ruimte is er een aantal kapitaalgoederen-categorieën waarop onderhoud van toepassing is:

Het onderhoud van de schoolgebouwen voor primair onderwijs en speciaal (voorgezet) onderwijs en van de sportaccommodaties zijn vanaf 1 januari 2015 respectievelijk 1 januari 2017 niet meer de verantwoordelijkheid van de gemeente.

Kerncijfers 2025

| Wegen, verhardingssoorten | M2 |

| Asfalt | 3.429.544 |

| Elementen | 4.523.485 |

| Cementbeton | 86.753 |

| Onverig | 296.145 |

| Totaal | 8.335.927 |

| Infrastructurele kunstwerken | Stuks |

|

Bruggen, viaducten, Sturen, geluidswallen e.a. |

223 stuks |

| Wegbermsloten buitengebied | 78 ha |

Het beleidskader

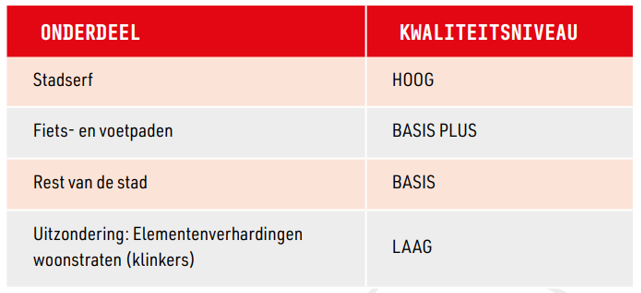

Het huidige beleidskader wordt gevormd door het in 2023 vastgestelde Wegenbeleidsplan 2024-2027. We zetten de kwaliteitsafspraken van het vorige wegenbeleidsplan 2020-2023 voort. Dit doen we uit afweging van het gewenste beeld buiten, de strategische opgaven, veiligheid en financiële middelen. Vertaald in een overzicht betekent dit dat we de wegen op de volgende kwaliteitsniveaus (blijven) onderhouden:

Uit het beleidskader voortvloeiende consequenties

Het goed onderhouden van onze wegen, bruggen en tunnels (vanaf nu “wegen”): we moeten het én we willen het. In de wet staat dat we goed voor onze wegen moeten zorgen. Dat betekent dat ze regelmatig gekeurd, gerepareerd en vervangen moeten worden als dat nodig is. Daarnaast willen we graag een veilig, leefbaar en bereikbaar Enschede. Goede wegen horen daarbij. We houden hiervoor de wegen schoon, heel en veilig en op het met de gemeenteraad afgesproken kwaliteitsniveau.

Het huidige wegenbeleidsplan 2024-2027 is een vervolg op het beleid in de periode 2020-2023. We keken wat goed werkte en wat minder goed werkte in die periode. De dingen die goed gingen hebben we opgenomen in het nieuwe wegenbeleidsplan. Met dit plan zorgen we ervoor dat het onderhoud aan onze wegen, bruggen en tunnels bijdraagt aan de doelen van de stad. Dat betekent dat ze bijdragen aan een groene, bereikbare stad waarin iedereen kan meedoen. Vergeleken met het vorige wegenbeleidsplan hebben we de komende jaren extra aandacht voor de volgende onderwerpen:

Ook blijven we de omgeving betrekken bij wat we doen. Als het kan kunnen mensen meedenken.

We zetten dit jaar extra in op het vergroten van de duurzaamheid en circulariteit. Dit door inzet van innovatieve methodieken en groot onderhoud asfalt vanuit een uniek bouwteam in samenwerking met de gemeente Losser, marktpartijen en de Universiteit Twente.

Naast het dagelijks repareren van onveilige plekken in voetpaden, fietspaden en trottoirs voeren we ook groot onderhoud uit aan diverse wegen en fietspaden, zoals de Burgemeester van Veenlaan, wegen in het Havengebied, Geessinkweg en Auke Vleerstraat.

De vertaling van de financiële consequenties in de begroting

Het lastenbudget voor wegonderhoud (inclusief weginrichting zoals belijning en verkeersborden) is circa 10,7 miljoen euro. Dit bedrag bestaat voor circa 0,3 miljoen euro uit apparaatskosten, 2,7 miljoen euro uit kapitaallasten, circa 6,4 miljoen euro uit kosten voor (groot)onderhoud en voor circa 1,0 miljoen euro uit overige kosten. Voor de infrastructurele kunstwerken is het lastenbudget circa 0,3 miljoen euro voor onderhoudskosten. Het jaarlijkse vervangingsbedrag voor reconstructiewerkzaamheden aan wegen is circa 2,4 miljoen euro met een afschrijvingstermijn van tien jaar. Voor de meerjaren doorkijk zie ook Hoofdstuk 6.4 Wat mag het kosten.

Kerncijfers 2025

| Havens | |

| Havenonderhoud (inclusief rijkswateren) | 2 havenarmen |

| Damwanden, oevers en kades | 6.300 meter |

Het beleidskader

Sinds 2015 werken de gemeenten Hengelo, Enschede, Almelo, Hof van Twente en Lochem samen in het Havenbedrijf Twente op basis van de (inmiddels geactualiseerde) samenwerkingsovereenkomst Gemeenschappelijk Havenbeheer Twentekanalen 2020. Onderliggende beleidsvisie is de "Binnenhavenvisie Twentekanalen 2017-2030" met bijbehorend uitvoeringsprogramma.

Uit het beleidskader voortvloeiende consequenties

Vanuit de beleidsvisie en samenhangende afspraken zetten we in Enschede de komende tijd in op doorontwikkeling van het gemeenschappelijk beheer van de binnenhavens van de gemeenten Hengelo, Almelo, Enschede, Hof van Twente en Lochem aan de Twentekanalen. Het op 14 december 2020 vastgestelde Meerjarenplan Onderhoud en Vervanging Haveninfrastructuur 2021-2024 (MJOV) omschrijft hoe wij het beheer en groot onderhoud van de infrastructuur (onder en boven water) in de haven van Enschede uitvoeren binnen de wettelijke en financiële kaders en de bestuurlijke doelen. Dit doen we om de economische functie van de havengebieden te faciliteren en vanwege de waterbergende functie. In 2025 voeren we groot onderhoud uit aan verschillende damwanden in de haven.

De vertaling van de financiële consequenties in de begroting

Het lastenbudget voor de havens is ongeveer 340.000 euro, bestaande uit 140.000 euro aan materiële kosten voor het dagelijks onderhoud van de havens en 200.000 euro voor groot onderhoud. Hieraan gekoppeld is er een voorziening groot onderhoud Havens. Voor de meerjaren doorkijk komt er een meerjarenplan eind 2024, zie ook Hoofdstuk 6.4 Wat mag het kosten.

Kerncijfers 2025

| Riolering | Km |

| Vrij-verval riolering | 883 |

| Drukriolering | 218 |

| Voorzieningen | Stuks |

| Kolken | 51.638 |

| Putten | 21.247 |

| Randvoorzieningen (Bergbezinkbassins en bufferkelders) | 20 |

| Pompunits | 1.035 |

| Gemalen | 79 |

Het beleidskader

Het huidige beleidskader wordt gevormd door het in 2021 vastgestelde Water- en Klimaatadaptatieplan (WeK) 2022-2026, “Verder bouwen aan een groen blauw Enschede”.

Uit het beleidskader voortvloeiende consequenties

De opwarming van de aarde leidt tot extremer weer, met vaker en meer wateroverlast, droogte en hitte-stress tot gevolg. In het WeK hebben we beschreven hoe we ons hierop willen voorbereiden en hoe we willen werken aan een veilige, gezonde en aantrekkelijke leefomgeving. Het WeK geeft inzicht in hoe de gemeente omgaat met de zorgplichten voor afvalwater, regenwater en grondwater. Zowel in het beheer, denk bijvoorbeeld aan rioolvervanging, als in de aanpak van (grond)waterknelpunten. En ook hoe wij wateroverlast, droogte en hitte-stress willen bestrijden om zo de gemeente klimaatbestendiger te maken.

Voor het klimaatbestendig maken van Enschede kijken we naar openbaar èn particulier terrein. Dit laatste door bijvoorbeeld communicatie, participatie, bewustwording en door onze subsidieregeling “groenblauw Enschede” voor o.a. afkoppelen en de aanleg van groene daken. Om onze werkzaamheden beter af te kunnen stemmen op andere ontwikkelingen werken we gebiedsgericht. Dat doen we onder anderen in de projecten “GroenBlauw Glanerbrug”, GroenBlauw Getfert en GroenBlauw Stadsveld. Op basis van onze ervaringen met de wateroverlast door de extreme neerslag in Enschede van 21 juli 2024, gaan we onderzoeken of we onze maatregelen moeten herprioriteren.

Met klimaatadaptatie zetten we ook in op ontharden, vergroenen, vergroten van de waterberging en het versterken van de biodiversiteit. Zo maken we alle gebieden waar we aan de slag gaan klimaatbestendiger en leefbaarder. Naast onze eigen gemeentelijke inzet vraagt klimaatadaptatie om een gemeentegrens overstijgende aanpak. Daarom werken we in het Twents waternet samen met Waterschap Vechtstromen (o.a. door uitvoering van de gemeenschappelijke wateragenda), Provincie Overijssel en de Twentse gemeenten aan het klimaatbestendiger maken van onze regio.

De vertaling van de financiële consequenties in de begroting

De instandhoudingskosten voor het rioleringssysteem worden gedekt door de inkomsten van de rioolheffing. Het tarief van de heffing nemen we op in deze gemeentebegroting 2025-2028. Daarna wordt de heffing verwerkt in de Belastingverordening 2025. Voor de meerjaren doorkijk zie ook Hoofdstuk 6.4 Wat mag het kosten.

Kerncijfers 2025

| Groen | Ha |

|

Openbaar groen Wegbermen buitengebied |

747 132 |

Het beleidskader

Het Groenambitieplan Enschede “Enschede één groot groen park” vormt het beleidskader voor het groen en biodiversiteit. De gemeenteraad stelde dit plan op 13 december 2021 vast. De mate van realisatie van de ambities uit dit plan is afhankelijk van de investeringsmiddelen die de gemeenteraad beschikbaar stelt, zoals in deze begroting. In 2025 actualiseren we dit plan op uitvoering/investeringen en biodiversiteit voor de periode 2026-2029, dit conform de Financiële verordening gemeente Enschede.

Het Beweeg-, speel en sportbeleid vormt het beleidskader voor spelen en speel- en sporttoestellen in de openbare ruimte. Dit beleid wordt begin 2025 voorgelegd aan de gemeenteraad.

Uit het beleidskader voortvloeiende consequenties

Aan de hand van het groenambitieplan vergroenen we Enschede kwalitatief via drie (hoofd)principes:

Inzet op en middelen voor vijf prioritaire groene investeringen vanuit zomernota 2023: Bij de vaststelling van het plan is door de gemeenteraad de prioriteit gelegd op de uitwerking van in elk geval vijf groene investeringen voor Enschede. Vervolgens zijn hier bij de Zomernota 2023 ook concrete middelen voor beschikbaar gesteld om bijvoorbeeld de nodige planvorming en voorbereiding vorm te geven. Concreet gaat het dan om:

a) Het optimaliseren van de boomverzorging en éénmalige investering voor de optimalisatie van de regels bomenbescherming.

b) Het vergroenen van de singels: betreft eenmalige middelen voor het vergroenen van de singels.

c) Planvormingsmiddelen voor het vergroenen van de binnenstad (groenblauwere binnenstad). Voor het uitvoeren van concrete projecten rond het vergroenen van de binnenstad zijn aanvullende middelen nodig, die we meenemen in het raadsbesluit rond dit traject.

d) Middelen om een visie op de stadsparken op te stellen en middelen voor kleinschalige investeringen in de parken. De middelen voor een eventueel grootschalige aanpak zijn hierin niet meegenomen.

e) Opzetten meerjarenprogramma voor groen: dit betreft reguliere investeringsmiddelen om structureel te investeren in het vergroenen vanuit het groenambitieplan.

We geven gebiedsgericht uitvoering aan het Beweeg-, speel- en sportbeleid. Waarbij we vanuit de stedelijke kaders van dit beleid de komende jaren met wijkraden / dorpsraden en inwoners per buurt kijken wat nodig is rond de sport- en speelplekken. Op het gebied van bijvoorbeeld vernieuwing, verplaatsing of clustering van plekken. Of het verwijderen van speelplekken die nog weinig worden gebruikt.

Uitvoering 2025:

In 2025 zetten we vanuit het Groenambitieplan (GAP) Enschede onder andere in op:

o Zo Groen Enschede als onderdeel van Groenblauw Enschede,

o Gerichte groenacties met partners en stichtingen, zoals met de Groene Loper Enschede, de IVN of de Stichting Natuur en Milieuraad Enschede.

We starten bij spelen met de uitwerking van buurtplannen voor spelen en uitdagende openbare ruimte als uitwerking van de beleidsnota. Waarna we stapsgewijs uitvoering geven aan deze buurtplannen. Deze aanpak, snelheid en prioritering is mede afhankelijk van de middelen die de gemeenteraad voor uitvoering van het speelbeleid beschikbaar stelt. Bijvoorbeeld als onderdeel van deze begroting, waarin conform de zomernota de benodigde middelen voor de benodigde reguliere technische vervanging en onderhoud om te blijven voldoen aan het Warenwetbesluit attractie- en speeltoestellen (WAS) zijn opgenomen. Dit betekent dat we de prioritering van buurten en snelheid van de uitvoering na vaststelling van deze begroting en eventuele toekomstige middelen voor 2027 en verdere jaren vanuit het beleid verder vorm kunnen geven.

De vertaling van de financiële consequenties in de begroting

Het lastenbudget voor groenonderhoud is circa 12,2 miljoen euro, bestaande uit apparaatskosten (1,4 miljoen euro), kapitaallasten (0,4 miljoen euro) en uitbesteed werk (10,4 miljoen euro). Bij de zomernota 2024 zijn er middelen toegekend voor onder andere loon- en prijscompensatie, illegaal grondgebruik, areaaluitbreidingen, speeltoestellen en ook weer voor de investeringen uit het Groenambitieplan. De toegekende middelen hiervoor lopen ieder jaar op, vanwege de oplopende kapitaallasten. Voor de meerjaren doorkijk zie ook Hoofdstuk 6.4 Wat mag het kosten.

Kerncijfers 2025

| Openbare verlichting | Stuks |

| Lichtmasten | 30.614 |

| Armaturen | 31.839 |

| Overige aansluitingen, stadsplattegronden, verkeersborden, etc. | n.v.t. |

| Openbare verlichting | GWh/jaar |

| Energieverbruik | 4,2 GWh |

Het beleidskader

Het beleidsplan openbare verlichting 2022-2025 is in december 2021 vastgesteld. Het uitgangspunt van de beleidslijnen voor verlichting is “niet verlichten tenzij...”, om een teveel aan kunstlicht in de openbare ruimte en de natuur te voorkomen. Het “tenzij” wordt bepaald door het doel van de openbare verlichting: de verkeersveiligheid, sociale veiligheid en leefbaarheid. Als wegbeheerder heeft de gemeente een wettelijke zorgplicht om de verlichting in een goede en veilige staat van onderhoud te houden.

Naast de veiligheid en leefbaarheid draagt openbare verlichting ook bij aan belangrijke ambities op het gebied van milieu en duurzaamheid. Lichtmasten vervangen wij als zij defect of onveilig zijn. Lichtmasten hoger dan 6 meter krijgen hiervoor na het 40e levensjaar een 6-jaarlijkse stabiliteitstest.

Sinds 2016 vervangen we de oude lamp-armaturen bij een leeftijd van 20 jaar voor duurzamere dimbare ledarmaturen. De ledarmaturen worden allemaal om 22.30 uur gedimd, dan wordt de hoeveelheid licht met 30% verminderd. In het nieuwe beleidsplan is vastgesteld dat we met maatwerk in woonstraten de dimtijd vervroegen naar 20.30 uur. Uitvalswegen, ringwegen en risicogebieden worden – blijvend – vanaf 22.30 uur gedimd. Nieuwe armaturen op masten van 6 meter en hoger worden voorzien van een verbinding met bijvoorbeeld Google Maps waarmee we kunnen verlichten op basis van verkeersintensiteit en het weer. Hiermee behalen we een aanvullende energiebesparing en verminderen we lichthinder en lichtvervuiling.

Voor de binnenstad hanteren we als kwaliteitsniveau hoog en voor de rest van de stad kwaliteitsniveau basis. Daarnaast wordt voor de binnenstad onderzocht of de verlichting ook door een slimme verbinding met hulpdiensten, in geval van calamiteiten feller kan branden.

Uit het beleidskader voortvloeiende consequenties

De armaturen worden na 20 jaar vervangen door armaturen met ledverlichting. Het armatuur wordt in de verkeersluwe tijd, tussen 22.30 en 06.00 uur, gedimd met 30%. Voor een woonstraat is dit van 3 Lux naar 2 Lux, tussen 20.30 en 06.00 uur. In bestaande en nieuwe situaties wordt zoveel mogelijk de landelijke richtlijn NPR 13201+A1 (2018) gevolgd.

De vertaling van de financiële consequenties in de begroting

Het budget voor openbare verlichting, voor beheer en onderhoud bedraagt 2,79 miljoen euro per jaar. Dit is als volgt opgebouwd:

Het lastenbudget voor kapitaallasten is 545.000 euro, voor personeel 196.000 euro en voor materieel budget (regulier onderhoudsbudget, energie et cetera) 2,05 miljoen euro.

Vervangingsinvesteringen

Voor de vervanging van de armaturen (na 20 jaar) en lichtmasten (aan het einde levensduur) is een vervangingsplan voor 10 jaar opgesteld. Hiervoor is voor de periode 2022-2025 krediet vertrekt. Voor de voorziene vervangings-piekaantallen vanaf 2026 is de ‘Reserve kapitaallasten openbare verlichting’ ingesteld.

Kerncijfers 2025

| Parkeervoorzieningen | Stuks | |

Parkeergarages

|

4 5 |

Het beleidskader

We continueren de lijn die is vastgesteld in de Programmabegroting 2015-2018

Uit het beleidskader voortvloeiende consequenties

De kosten van groot onderhoud van de parkeergarages en fietsstallingen worden ten laste van de voorziening onderhoud parkeergarages/fietsstallingen gebracht. Dit op basis van de meerjarenprognose parkeren (MJOP). Correctief en preventief onderhoud wordt rechtstreeks ten laste van de parkeerexploitatie gebracht, (vervangings-) investeringen worden geactiveerd.

Het onderhoud is als basisniveau gekwalificeerd op het uitgangspunt schoon, heel (functioneel) en veilig voor de gehele stad.

De vertaling van de financiële consequenties in de begroting

De onderhoudsvoorziening heeft een begroot saldo van 3,6 miljoen euro per 1-1-2025. In 2025 wordt er voor een bedrag van 1,3 miljoen euro ten laste van de onderhoudsvoorziening gebracht en voor een bedrag van 0,735 miljoen euro toegevoegd aan de onderhoudsvoorziening

In 2025 is er een totaalbedrag voor onderhoud (correctief en preventief) in de begroting opgenomen van 0,9 miljoen euro. Voor vervangingsinvesteringen is in 2025 een bedrag van 2 miljoen euro begroot.

Onderhoudsplan en begrotingsjaar 2025

Het onderhoud van het gemeentelijk vastgoed wordt uitgevoerd door het Vastgoed & Facilitair Bedrijf Enschede (VFBE). Voor het uitvoeren van de onderhoudsactiviteiten wordt gewerkt met een onderhoudsvoorziening. In deze voorziening wordt jaarlijks vanuit de gebouwexploitaties een vaste bijdrage gestort. De onttrekking (uitgaven) uit deze voorziening geschiedt op basis van de daadwerkelijke uitgaven. Deze uitgaven zijn voorzien in de meerjarenonderhoudsplanning (MJOP). Voor 2025 is in totaal is 9,2 miljoen euro (incl BTW) aan onderhoud begroot voor panden waar VFBE de onderhoudsverplichting heeft.

Het beleidskader/onderhoudssystematiek

In Enschede wordt het onderhoud aan de gemeentelijke gebouwen al enige jaren gepland en gepleegd volgens de zogenaamde NEN 2767-methode. Deze methode geeft de staat van de gebouwdelen weer. Naast technische aspecten, worden bijvoorbeeld ook gebruikersaspecten en duurzaamheidsaspecten meegenomen. Het onderhoud is onder te verdelen in de volgende onderdelen:

Zoals vastgesteld in het Beleidskader Vastgoed wordt de onderhoudsvoorziening gevoed door een jaarlijkse storting uit de exploitatie van de totale vastgoedportefeuille. De hoogte van de storting bedraagt het gemiddelde van de verwachte uitgave over een periode van 20 jaar met een twee keer een 10- jaarlijkse storting. Om een versnelling te realiseren in de verduurzaming zal de aankomende jaren meer onderhoud uitgevoerd worden wat resulteert in een hogere storting in de eerste 10 jaarlijkse reeks. Om te voorkomen dat de onderhoudsvoorziening te groot wordt zal de twee keer 10 jaarlijkse storting aangepast worden in een vier keer vijf jaarlijkse storting. Aangezien dit een afwijking is op het bestaande beleidskader zal er voor het einde van dit kalenderjaar een herziene versie van het Beleidskader Vastgoed worden voorgelegd aan de raad waarin deze afwijking in werkwijze is verwerkt.

De vertaling van de financiële consequenties in de begroting

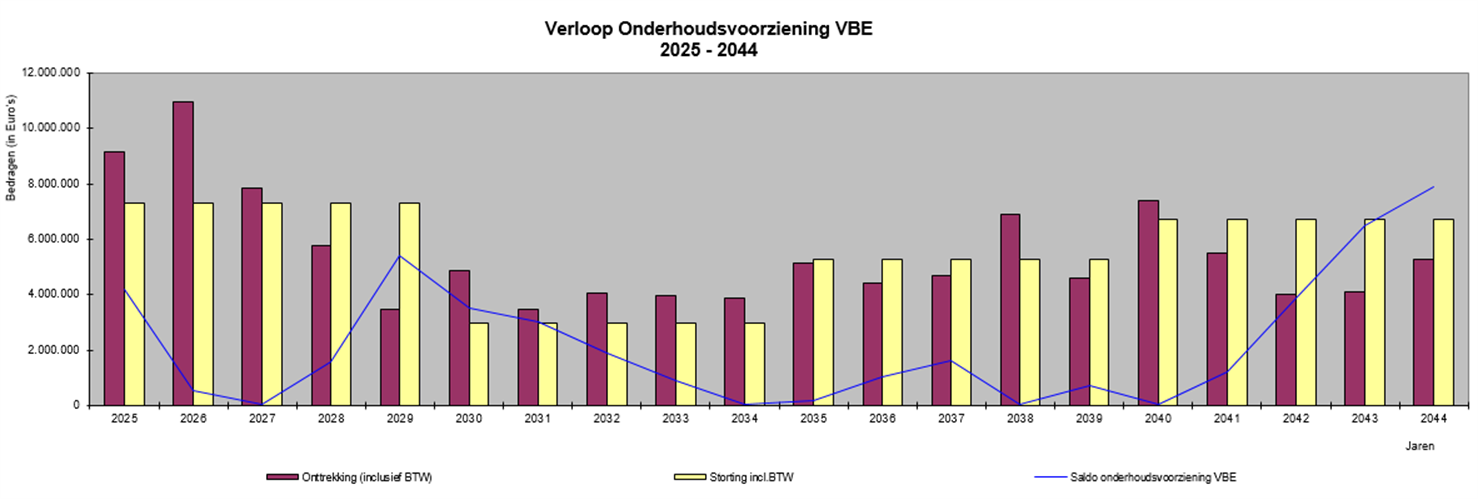

De geplande onderhoudsuitgaven zijn hieronder grafisch weergeven. Op basis van deze planning is de storting in de onderhoudsvoorziening bepaald. De lijn geeft de stand van de onderhoudsvoorziening weer.

Vanwege een wetswijziging is de gemeente met ingang van 1 januari 2015 niet meer verantwoordelijk voor het onderhoud van de schoolgebouwen voor primair onderwijs en speciaal (voortgezet) onderwijs. De schoolbesturen zijn hier nu zelf verantwoordelijk voor.

De gemeente is eigenaar van de sportaccommodaties en sportparken en verhuurt deze aan Sportaal. Sportaal heeft de opdracht de accommodaties te exploiteren en is verantwoordelijk voor het klein dagelijks onderhoud. Er is regelmatig afstemming over het opdrachtgeverschap richting Sportaal en over het door de gemeente uit te voeren groot onderhoud.

In deze paragraaf staan de onderdelen die zijn vastgelegd in de financiële verordening van onze gemeente. Daarnaast rapporteren we, zoals voorgeschreven in de Wet Financiering decentrale overheden (Fido), over de kasgeldlimiet en de renterisiconorm.

Omslagrente

In de onderstaande tabel is de berekening van de omslagrente terug te vinden (conform de BBV-voorschriften):

| Omschrijving (in euro) | Begroting 2025 VA |

| Externe rentelasten korte en lange financiering | 8.844.365 |

| Externe rentebaten | -172.227 |

| Totaal door te rekenen externe rente | 8.672.138 |

| Rente aan grondexploitaties | -1.083.207 |

| Rente projectfinanciering (Van Heek parkeergarage) | -1.357.858 |

| Saldo toe te rekenen externe rente | 6.231.073 |

| Rente over eigen vermogen | 0 |

| Rente over voorzieningen grondbedrijf | 1.182.103 |

| Toe te rekenen rente | 7.413.176 |

| Toegerekende rente aan boekwaarden | -7.414.748 |

| Resultaat omslagrente | -1.572 |

| Omslagrente - onafgerond | 1,67% |

| Omslagrente - afgerond | 1,50% |

Op basis van de bovenstaande berekening komt de omslagrente onafgerond uit op 1,67% voor de begroting 2025. Toegestaan is af te ronden naar dichtstbijzijnde 0,5%. De omslagrente blijft daarom gehandhaafd op 1,5% voor 2025.

In bovenstaande is de wijziging vanuit de Notitie Rente 2023 van de commissie BBV opgenomen dat voor de Bouwgronden in Exploitatie de omslagrente geldt vanaf de begroting 2025. Voor deze bouwgronden geldt tot en met 2024 nog de hogere rente die gebaseerd is op een andere rekenmethode en die was ingegeven door fiscale aspecten. De bouwgronden zijn veelal gefinancierd vanuit de integrale financiering van de gemeente waarbij de omslagrente aansluit. Het gevolg is dat een groter deel van de externe rente nog toe te rekenen is aan de boekwaarden dan nu het geval is. Mogelijk leidt dit tot een snellere verhoging van de omslagrente naar 2% dan eerder was ingeschat.

Resultaat rente en treasury

Het totale verwachte resultaat op rente en treasury bedraagt 735.000 euro in 2025. Het saldo verbetert ten opzicht van de raming voor 2025 uit de Gemeentebegroting 2024 doordat ook in 2025 geen nieuwe leningen aangetrokken hoeven te worden nu het saldo bij de schatkist voorlopig voldoende is om de uitgaven mee af te dekken. Het saldo bij de schatkist is zo hoog door o.a. de uitkering door het rijk van omvangrijke specifieke uitkeringen voor o.a. woningbouw en duurzaamheid. De uitgaven voor deze projecten volgen pas in toekomstige jaren.

Het saldo rentebaten wijkt af van het saldo in de tabel van de omslagrente omdat hier nog andere kosten in zijn opgenomen die geen deel mogen uitmaken van de berekening van de omslagrente.

Rentevisie

De rente op geld- en kapitaalmarkten is flink gestegen na de stijging van de inflatie, die voornamelijk wordt veroorzaakt door de hoge energieprijzen.

De korte (3-maands) rente is al enige tijd hoog en ligt op een hoger niveau dan de rente voor langlopende leningen als gevolg van de aanhoudend hoge inflatie . De voorspelling van de bankanalisten dat de 3-maands rente tussen 2,5% en 3,5% zou liggen per eind 2024, lijkt redelijk uit te komen (de rente bedraagt momenteel 3,5% en een verlaging wordt verwacht als de ECB in september 2024 de rente zal verlagen). De 3-maands rente zal naar verwachting per eind 2025 uitkomen tussen 2,5% en 3%.

De lange (10-jarige) rente zit al langere tijd om een niveau tussen 3,1% en 3,6% en blijft hiermee hoger dan was ingeschat. De rente is recentelijk gedaald als gevolg van de stagnerende economie. Tot eind 2025 wordt een verdere daling verwacht naar een niveau tussen 2,5% en 3%.

Kasgeldlimiet

In de Wet financiering decentrale overheden (Fido) is bepaald dat de gemeente maximaal 8,5% van het begrotingstotaal aan kortlopende schulden mag hebben. De gemeente is verplicht te rapporteren over deze limiet in de begroting. De gemeente mag niet onbeperkt haar kortlopende schulden aanhouden, maar wordt gedwongen een goede verdeling aan te houden tussen de korte en lange schulden. Onderstaande tabel laat de kasgeldlimiet voor de jaren 2025 tot en met 2028 zien.

| Berekening kasgeldlimiet (x 1.000 euro) | 2025 | 2026 | 2027 | 2028 |

| 1. Begrotingstotaal | 909.129 | 896.260 | 878.858 | 881.907 |

| 2. Vastgesteld percentage | 8,5% | 8,5% | 8,5% | 8,5% |

| 3. Kasgeldlimiet (1. x 2.) | 77.276 | 76.182 | 74.703 | 74.962 |

Het streven is om de kasgeldlimiet niet te overschrijden. Gezien het beschikbare saldo bij de schatkist zal naar verwachting pas in 2026 weer sprake zijn kortlopende schulden die echter niet dusdanig in omvang zullen zijn dat niet binnen de limiet wordt gebleven

Financiering en schuldpositie

Nu de korte rente niet meer negatief is, en zelfs op een hoger niveau ligt dan de rente voor langlopende leningen is de financieringsstrategie van de gemeente Enschede hierop aangepast. Er is namelijk voldoende saldo bij de schatkist beschikbaar zodat voorlopig geen nieuwe leningen nodig zullen zijn. Over het saldo bij de schatkist ontvangt de gemeente ook nog een rentevergoeding nu de korte rente niet meer negatief is. Daarmee worden de rentelasten van de gemeente geminimaliseerd.

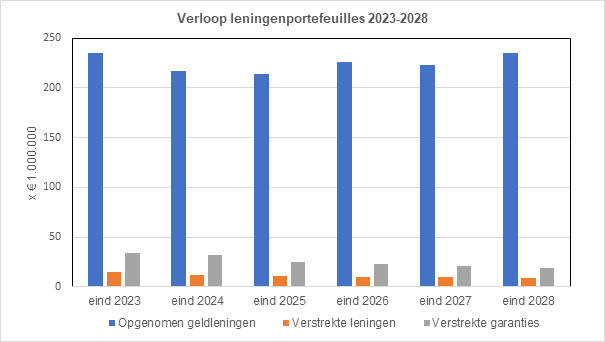

Op basis van de meerjarige liquiditeitsplanning moet jaarlijks in 2026 tot en met 2028 ongeveer 15 miljoen euro worden geleend. In 2025 hoeft naar verwachting geen nieuwe financiering aangetrokken te worden. Deze financieringsbehoefte is verwerkt in het renteresultaat en in de onderstaande ontwikkeling van de leningenportefeuilles:

De gemeente streeft naar minimale schulden waardoor de druk van rentelasten in de begroting zo klein mogelijk zijn. In de afgelopen jaren zijn de leningenportefeuilles gestaag gedaald, doordat minder is geïnvesteerd en diverse bezittingen (o.a. vastgoed en aandelen) zijn verkocht. De portefeuille met opgenomen geldleningen zal echter in de komende jaren weer licht stijgen als gevolg van de voorgenomen hogere investeringsuitgaven. In de bovenstaande grafiek zijn de verschillende onderdelen van de investeringsagenda niet meegenomen voor zover de besluitvorming door de raad niet is afgerond en er dus geen planning van de uitgaven bekend is.

De portefeuille met de verstrekte leningen daalt al enkele jaren gestaag door het beleid uit 2018 om in te zetten op het verstrekken van garanties/borgstellingen in plaats van leningen aan derden. Dit beleid is bestendigd in het Treasurystatuut 2023. Het vervroegd aflossen van leningen door derden wordt gestimuleerd. Er worden slechts nog sporadisch duurzaamheidsleningen verstrekt aan sportverenigingen waarvoor het Waarborgfonds Sport voor 100% garant staat.

De portefeuille met uitstaande garanties is in afgelopen jaren gestegen vanuit het beleid om geen lening maar gemeentegaranties te verstrekken. Er wordt slechts ingestemd met nieuwe garantstellingen als duidelijk is dat deze geen risico vormen (bijvoorbeeld door afdoende onderpand) en geheel voldoen aan de beleidsregels voor leningen en garanties. Op deze wijze is geen weerstandsvermogen benodigd voor deze garantstellingen en hebben deze verstrekte garantstellingen geen invloed op de weerstandsratio. Mogelijk dat in 2024/2025 een garantstelling wordt verleend aan de bibliotheek voor de verbouwing van het pand.

Verstrekte lening en garantstelling FC Twente

Na een langdurig traject heeft de raad op 13 mei 2024 ingestemd met wijziging van de aflossing van de achtergestelde lening die door de gemeente is verstrekt aan FC Twente. Hiermee zijn de volgende wijzigingen doorgevoerd:

De risico's voor de verstrekte lening en borgstelling zijn separaat opgenomen in Naris en zijn terug te vinden in de top 10 risico’s in de paragraaf weerstandsvermogen. Vanuit het genomen raadsbesluit is de kans op het voordoen van het risico verlaagd van 30% naar 10%. De omvang van het risico wijkt wel af van de omvang die was opgenomen in het raadsvoorstel van 13 mei 2024:

| Omschrijving (x 1 miljoen euro) | Eind 2024 | Eind 2025 | Eind 2026 | Eind 2027 | Eind 2029 |

| Huidige risico | 18,4 | 17,8 | 17,2 | 16,6 | 16,1 |

| Risico - raadsbesluit 13 mei 2024 | 15,7 | 14,8 | 13,9 | 13,0 | 12,0 |

| Risico huidig | 16,4 | 15,5 | 14,6 | 13,6 | 12,7 |

De afwijking is het gevolg van het opnemen van een verkeerd saldo voor de uitstaande gemeentegarantie voor de financiering die is aangetrokken bij de NWB Bank. Helaas werd deze fout pas geconstateerd bij het opmaken van het dossier voor de interim-controle van de accountant. Daarnaast zitten er nog 2 kleinere afwijkingen in het verloop van de nieuwe lening (die de achtergestelde lening vervangt) doordat FC Twente een enigszins hoger bedrag aan NTO heeft afgelost dan was voorzien. De beginstand van de lening bedraagt daarom niet 5,177 miljoen euro maar 5,169 miljoen euro. De jaarlijkse aflossing wordt hiermee verlaagd van ruim € 345.000 naar € 344.500 euro. Bovenstaande zou overigens niet geleid hebben tot een ander standpunt m.b.t. het genomen raadsbesluit.

Renterisiconorm

Vanuit de Wet Fido moeten we in deze begroting rapporteren over de renterisiconorm. Deze norm geeft een kader voor de spreiding van de looptijden in de leningenportefeuille. Volgens de renterisiconorm mag in elk enig jaar maximaal 20% van het begrotingstotaal geherfinancierd worden. Op die manier worden de renterisico’s op de vaste schulden over de jaren gespreid. Uit onderstaande tabel blijkt dat de norm in de jaren 2025 tot en met 2028 niet zal worden overschreden.

| Berekening renterisiconorm (x 1.000 euro) | 2025 | 2026 | 2027 | 2028 |

| 1. Begrotingstotaal | 909.129 |

896.858 |

878.858 | 881.907 |

| 2. Vastgesteld percentage | 20% | 20% | 20% | 20% |

| 3. Renterisiconorm (1. x 2.) | 181.826 | 179.252 | 175.772 | 176.381 |

| 4. Aflossingen | 2.801 | 2.951 | 18.111 | 3.159 |

| 5. Ruimte onder renterisiconorm (3. - 4.) | 179.025 | 176.301 | 157.661 | 173.222 |

Beleidsvoornemens treasuryfunctie

In 2025 gaat de treasuryfunctie zich bezig houden met:

Limieten 2025

In de financieringsparagraaf moeten jaarlijks de limieten worden vastgesteld voor het opnemen van kredieten in rekening-courant, het uitzetten van tijdelijk overtollige geldmiddelen en het aantrekken van langlopende geldleningen. De raad stelt hiermee de grenzen vast waarbinnen het college kan opereren.

| Naam limiet | Toelichting omvang limiet | Omvang limiet 2025 |

| Krediet in rekening-courant | 110% van de kasgeldlimiet *) | 85 miljoen euro |

| Uitzetten tijdelijk overtollige middelen | Drempelbedrag schatkistbankieren | 10,8 miljoen euro |

| Aantrekken langlopende leningen | Verwachte financieringsbehoefte **) | 25 miiljoen euro |

*) Deze limiet mag tijdelijk worden overschreden. In de Wet Fido staat dat de kasgeldlimiet twee kwartalen achtereen overschreden mag worden. Omdat de rentestanden voor kortlopende leningen zeer laag zijn, maken we daar maximaal gebruik van.

**) Naar verwachting zijn geen nieuwe leningen nodig in 2025 maar hiermee is er toch ruimte mochten deze toch aangetrokken moeten worden. Het kan ook zijn dat een mogelijkheid wordt geboden tot het aangaan van een aantrekkelijke lening gedurende het jaar Hiermee kan daarvan gebruik worden gemaakt.

Inleiding

Onder bedrijfsvoering verstaan we alle activiteiten die het hoofdproces ondersteunen. Van inkoop tot financiën, van personeel tot communicatie. De samenhang tussen bedrijfsvoering en het hoofdproces bestaat al en gaat alleen maar verder toenemen. Daardoor raakt bedrijfsvoering de hele organisatie en de werking daarvan.

Deze wereld van bedrijfsvoering ontwikkelt zich snel. Daar zijn we ons van bewust. Dit vraagt wendbaarheid bij het maken en uitvoeren van beleid. We zijn daarom voortdurend op zoek naar (technische) ontwikkelingen die ons bij de tijd houden. We maken daarin keuzes waar we goed over nagedacht hebben. Daarnaast gebruiken we ook onze contacten in de stad. Om te weten wat daar echt leeft. We willen niet alleen geld steken in dingen die wij belangrijk vinden. We tonen lef door minder regels te stellen, maatwerk toe te passen en te luisteren naar initiatieven van onze inwoners.

We zorgen daarmee voor kwaliteit. En we ondersteunen onze inwoners, instellingen en ondernemers maximaal. Dat doen we nu en dat blijven we doen!

We proberen onze organisatie in evenwicht te houden. Hierover gaat ons BOB-programma zoals omschreven in hoofdstuk 2. De ideeën uit dit programma voeren we uit binnen onze bedrijfsvoering. In onze bedrijfsvoeringsagenda houden we overzicht en bepalen we de volgorde waarin we dingen doen. We maken daarin scherpe keuzes in wat we wel en niet gaan doen. We bereiken dat met digitalisering en IT, personeelsmanagement en de herinrichting van het financiële landschap. Zo maken we voor de gehele gemeente duidelijk wat we willen uitvoeren. We maken af waar we aan beginnen.

Dit alles helpt ons ook bij het verlagen van de werkdruk.

In deze paragraaf gaan we in op die keuzes die we maken. En hoe deze ons helpen de gemeentelijke bedrijfsvoering te verbeteren. We organiseren de bedrijfsvoering als geheel. We richten ons daarbij vooral op:

Digitale transitie

Digitalisering, met de steeds vernieuwende technieken, verandert onze manier van werken. De digitale transitie (overgang) zie je overal in de maatschappij. Voorbeelden van veranderingen zijn:

Vernieuwingen volgen elkaar daarbij steeds sneller op. Dit gebeurt achter de schermen. Maar ook zichtbaar voor onze inwoners. Algoritmen en kunstmatige intelligentie herkennen we vaak niet. Maar deze hebben wel grote invloed. Wat inwoners beleven en de manier waarop we digitalisering regelen lopen steeds meer door elkaar.

Hierbij is digitale veiligheid heel belangrijk. We houden ons daarbij aan regels en wetten. Er is aandacht voor wat wel en wat niet mag. We letten op de uitdagingen. Bijvoorbeeld op het gebied van:

We zien dat Europa en het Rijk een steeds grotere behoefte hebben om de digitale wereld in stappen in te voeren. Bij gemeenten, andere overheden en nauw aan de overheid verbonden organisaties. Ze dwingen deze overheden en organisaties wetten en audits uit te voeren. De digitale mogelijkheden die ontstaan gebruiken we in onze bedrijfsvoering. We bieden bijvoorbeeld steeds meer diensten digitaal aan. Om dit mogelijk te maken, maken we keuzes. Bijvoorbeeld in het volgen van landelijke standaarden als Common Ground. Maar ook door samen te werken in verbanden als:

We kiezen ook voor algemeen geaccepteerde technologiestandaarden. Dat betekent dat we er steeds vaker voor kiezen diensten en producten digitaal te leveren. Daarbij weten we dat niet alle inwoners even digitaal vaardig zijn. Daarom zorgen we altijd voor een goed alternatief. Want we vinden dat iedereen kan, mag en moet meedoen. We zijn er namelijk voor iedereen. Dit vertalen we naar onze plannen voor dienstverlening en digitalisering. En naar de opzet van raadsagenda over digitalisering. We lichten dit toe in het hoofdstuk Samenleving en Cultuur.

Personeel en Organisatie - Evenwicht in onze organisatie

De grote maatschappelijke opgaven vragen veel inzet van ons. Tegelijkertijd is er een toenemende financiële druk op de organisatie en ervaren veel collega's een hoge werkdruk. Het zoeken naar een evenwicht bij het oppakken van deze opgaven heeft onze volle aandacht.

We kijken naar de organisatie in zijn geheel. Door elkaar te informeren weten we waar problemen ontstaan en proberen we elkaar te helpen en personele capaciteit slim te verdelen. Daar waar mogelijk proberen we ons werk efficiënter te doen door bijvoorbeeld de inzet van (nieuwe) technologie.

Veel medewerkers gaan in de komende jaren met pensioen. Dit zijn mensen met veel ervaring. We willen niet dat hierdoor belangrijke kennis verloren gaat of dat teams minder goed gaan functioneren. Belangrijke thema's hierbij zijn het zorgen van een goede overdracht van kennis en het aantrekken en vasthouden van nieuw talent. Daarbij hebben we oog voor de noodzakelijke diversiteit.

De arbeidsmarkt is en blijft de komende jaren krap. Het aantrekken en behouden van goed personeel blijft een uitdaging. Onze arbeidsmarktcommunicatie gaat hand in hand met investeren in aantrekkelijk werkgeverschap. We investeren bijvoorbeeld in talentontwikkeling door het aantrekken van jonge professionals en het bieden van bieden van stageplekken en trainee trajecten. Maar ook door het bieden van goede arbeidsvoorwaarden een prettige en uitdagende werkomgeving.

Werkdruk is een belangrijk aandachtpunt. Dit blijkt ook uit de verbeteronderzoeken onder medewerkers. Om medewerkers hierbij op individueel niveau te ondersteunen organiseren we onder andere een organisatiebreed programma rond duurzame inzetbaarheid en vitaliteit en investeren we in de verdere ontwikkeling van het benodigde leiderschap.

Herinrichting van het Financiële Landschap

Het financiële systeem is erg belangrijk binnen onze gemeente. Het is een soort ruggengraat met allerlei vertakkingen en verbindingen. Deze verbindingen lopen naar alle afdelingen in onze organisatie. En naar partners daarbuiten. De druk om samen te werken is dus groot. Bij het maken van scherpere keuzes, bijvoorbeeld in de bedrijfsvoeringsagenda, is het nodig dat we betere inzichten krijgen in financiële prestaties. Dat helpt ons efficiënter te worden.

Het huidige financiële systeem loopt naar het einde van zijn levenscyclus. We moeten en willen dit vervangen. Tijdens deze vervanging blijft de winkel wel open. Alles blijft op de juiste manier werken. De dienstverlening blijft op het gewenste niveau. Doordat het vervangen een moeilijk en ingewikkeld proces is, ontstaan er risico's. Als we deze kennen, kunnen we de juiste maatregelen nemen. Zo kunnen we de vervanging goed uitvoeren.

We hebben inmiddels een eerste marktoriëntatie uitgevoerd. Aanbesteding is de volgende stap. In 2025 en daarna besteden we hier veel aandacht aan. Ook de implementatie van het eerste nieuwe onderdeel, het financiële systeem, begint in 2025. Dit loopt ook na 2025 nog door. We hebben aanvullende afspraken gemaakt met de huidige leverancier. Dit moest om ervoor te zorgen dat deze leverancier ons ook de komende jaren nog blijft helpen met het huidige systeem.

Bij de aanbesteding kiezen we het liefst voor een pakket dat andere gemeenten al gebruiken. En dat daar goed werkt. In de eerste tussenrapportage in 2025 en in de zomernota 2025 geven we de stand van zaken. Daarbij hoort ook de geactualiseerde schatting van kosten van de vervanging en het in werking zetten van dit traject.

Beleid verbonden partijen

In het beleid verbonden partijen is sinds de vaststelling op 31 januari 2022 niks gewijzigd. Het beleidskader verbonden partijen moet in 2025 worden geactualiseerd en daarna worden vastgesteld door de raad.