Inhoudsopgave

Dit hoofdstuk bestaat uit 8 paragrafen. De onderwerpen zijn belangrijk voor het inzicht in de financiële positie van de gemeente. De informatie over deze onderwerpen is vaak versnipperd in de begroting opgenomen. De paragrafen zijn daarom eigenlijk dwarsdoorsnedes van de verschillende programma’s. Ze zijn om verschillende redenen opgenomen in de gemeentebegroting:

Wat is het verschil tussen programma’s en paragrafen?

De programma’s in de vorige hoofdstukken zijn direct gericht op burgers, de paragrafen indirect. De paragrafen zijn namelijk de kaders die de raad voor het college stelt voor het beheer en de uitvoering.

Welke paragrafen zijn er?

De onderwerpen van de paragrafen zijn voorgeschreven door het Besluit Begroting en Verantwoording (BBV). Zeven paragrafen zijn verplicht:

Daarnaast is de paragraaf 'doelmatigheids- en doeltreffendheidsonderzoeken' opgenomen, omdat wij het van belang vinden om deze onderwerpen in samenhang te presenteren.

De lokale heffingen bestaan uit de gemeentelijke belastingen, rechten en retributies. Deze heffingen zijn een van de inkomstenbronnen die vooral inwoners moeten opbrengen. De lokale belastingen onderscheiden we in heffingen waarvan de besteding gebonden is en in heffingen waarvan de besteding ongebonden is.

| Ongebonden belastingen: | Gebonden belastingen: |

| Hondenbelasting | Afvalstoffenheffing |

| Onroerende- zaakbelastingen | Bijdrage Bedrijven Investering Zone |

| Parkeerbelastingen | Leges en Rechten |

| Precariobelasting | Rioolheffing |

| Reclamebelasting | |

| Toeristenbelasting |

Ongebonden belastingen rekenen we tot de algemene dekkingsmiddelen, omdat zij niet aan een inhoudelijk begrotingsprogramma zijn gerelateerd. De besteding is niet gebonden aan een bepaalde taak. Gebonden belastingen verantwoorden we op het betreffende programma en rekenen we niet tot de algemene dekkingsmiddelen.

Inkomsten lokale heffingen

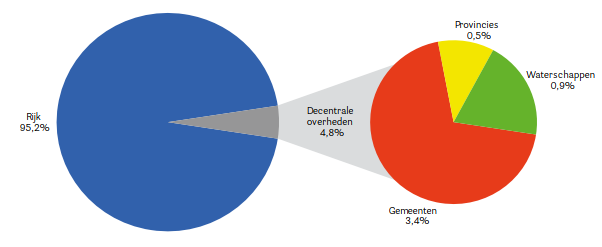

Van elke euro die huishoudens en bedrijven in Nederland aan belastingen en sociale premies betalen gaat in 2020 3,4% naar de gemeenten. De decentrale overheden nemen samen 4,8% voor hun rekening, de rijksoverheid 95,2%. Het aandeel van de gemeente Enschede aan ontvangen belastingen en retributies bedraagt in dit geheel 102 miljoen euro..

Overzicht inkomsten gemeentelijke heffingen

| Omschrijving lokale lasten voor de burger bedragen in euro's | Raming 2019 | Realisatie 2019 | Raming 2020 | Raming 2021 |

| Huwelijk en geregistreerd partnerschap | 172.000 | 193.000 | 172.000 | 172.000 |

| Legitimatie- en reisdocumenten en rijbewijzen | 1.605.000 | 1.828.000 | 1.376.000 | 1.469.000 |

| Uittreksel Burgelijke stand | 63.000 | 6.800 | 63.000 | 63.000 |

| Verstrekken inlichtingen BRP | 48.000 | 46.000 | 48.000 | 48.000 |

| Overige publiekszaken (VOG, Naturalisatie etc.) | 300.000 | 344.000 | 288.000 | 259.000 |

| Overige verrichtingen archief | 0 | 0 | ||

| Leges telecommunicatie (%) | 110.000 | 97.000 | 111.000 | 112.000 |

| Vergunningen | 4.270.000 | 2.924.000 | 3.630.000 | 3.525.000 |

| Kort parkeren, garages, abonnementen en vrijuitrijkaarten (niet fiscaal) | 8.519.000 | 8.985.335 | 8.838.000 | 8.852.000 |

| Fiscale vergunningen | 765.000 | 803.000 | 780.000 | 780.000 |

| Fiscaal straat- en terreinenparkeren | 3.000.000 | 3.219.000 | 3.100.000 | 3.100.000 |

| Fiscalisering (naheffing) | 784.000 | 621.000 | 800.000 | 816.000 |

| Begraafrechten (exclusief onderhoud gedenkparken) | 541.000 | 410.000 | 548.000 | 555.000 |

| Havengelden | 45.000 | 59.000 | 46.000 | 46.000 |

| Marktgelden | 249.000 | 268.000 | 249.000 | 249.000 |

| Afvalstoffenheffing (netto) | 15.103.000 | 15.461.000 | 15.660.000 | 16.345.000 |

| Afvalstoffenheffing - kwijtschelding | -2.400.000 | -2.155.000 | -2.300.000 | -2.300.000 |

| Afvalstoffen - oninbaar | -240.000 | -207.000 | -240.000 | -240.000 |

| Rioolheffing (netto, inclusief grootverbruik) | 15.843.000 | 16.151.000 | 16.917.000 | 17.892.000 |

| Rioolheffing - kwijtschelding | -2.262.000 | -2.222.000 | 2.445.000 | -2.570.000 |

| Rioolheffing - oninbaar | -200.000 | -190.000 | -169.000 | -271.000 |

| Hondenbelastingen | 910.000 | 890.000 | 910.000 | 900.000 |

| Precariobelastingen | 255.000 | 356.000 | 255.000 | 315.000 |

| Toeristenbelasting | 200.000 | 339.000 | 300.000 | 600.000 |

| Reclamebelasting | 152.000 | 186.000 | 152.000 | 190.000 |

| OZB woningen | 21.830.000 | 21.304.000 | 21.830.000 | 22.320.000 |

| OZB eigenaar niet-woningen | 15.769.000 | 16.354.000 | 16.620.000 | 16.900.000 |

| OZB gebruiker niet-woningen | 11.055.000 | 11.758.000 | 11.961.000 | 12.150.000 |

Beleid ten aanzien van gemeentelijke heffingen

Ontwikkeling tarieven algemeen

De opbrengsten van de belastingen en overige heffingen worden in beginsel alleen aangepast aan de inflatiecorrectie. Op basis van het Centraal Economisch Plan wordt

uitgegaan van 1,6%. Dit is met uitzondering van die tarieven die het rijk heeft vastgesteld dan wel gemaximeerd en de Toeristenbelasting (zie Toeristenbelasting). De tarieven voor de riool-

en afvalstoffenheffingen worden geraamd op basis van het uitgangspunt dat zoveel mogelijk wordt gestreefd naar 100% kostendekking.

Afvalstoffenheffing

De grondslag voor de berekening van afvalstoffenheffing is niet wettelijk vastgelegd. De gemeente is in principe vrij deze grondslag zelf te bepalen. In de raadsvergadering van 18 april 2016 heeft de gemeenteraad besloten over te gaan tot tariefdifferentiatie (Diftar) op basis van een vast tarief en een variabel tarief. Tot en met 2016 werd tariefdifferentiatie gehanteerd op basis van het aantal personen per huishouden (één- en meerpersoonshuishouden). Vanaf 2017 betaalt elk perceel een vast bedrag met een opslag al naar gelang de grootte van de restcontainer en het aantal aanbiedingen. De definitieve tarieven voor 2021 en verder worden in december 2020 door de gemeenteraad vastgesteld in samenhang met het aantal aanbiedingen.

Toeristenbelasting

De doelstelling is dat de kosten van bepaalde voorzieningen worden omgeslagen naar personen die er wel gebruik van maken, maar niet in de gemeente wonen. Enschede kent een tweetal tarieven toeristenbelasting, te weten voor hotels, conferentieoorden, pensions, bed en breakfast ad 2,60 euro (voorstel 2021) en 1,00 euro voor de overige overnachtingen. Bij de toeristenbelasting wordt de wijziging van het tarief telkens met een jaar vertraging doorgevoerd om ondernemers in staat te stellen hiermee rekening te houden in hun mailingen e.d. In de zomernota 2019 en de gemeentebegroting 2020-2023 heeft uw raad besloten tot een dekkingsmaatregel waarbij de tarieven van de toeristenbelasting worden verhoogd met 100% vanaf 2021.

Dit is verwerkt in bovenstaande raming. Tegelijkertijd is er ook voor 2021 risico op derving van inkomsten als gevolg van de Corona-effecten.

Rioolheffing

De rioolheffing is een gebonden belasting (bestemmingsheffing). Daaruit vloeit voort dat de kostendekkendheid maximaal 100% mag zijn. De opbrengsten van de rioolheffingen mogen dus structureel niet hoger zijn dan de begrote kosten. De kostendekkendheid van de rioolheffing in de gemeente Enschede is 100%. De basis voor de ontwikkeling van het rioolheffingtarief ligt in het gemeentelijk rioleringsplan (GRP). Het GRP is in oktober 2015 door de raad vastgesteld en hebben we afgesproken dat we de stijging van de rioolheffing zouden afvlakken tot (maximaal) 6,1%. Op 30 juni 2020 is besloten om het huidige GRP met één jaar te verlengen en ook voor 2021 van toepassing te verklaren. In de actualisatie van het GRP wordt uitgegaan van een tariefontwikkeling van 5,1%, waarmee het tarief is vastgesteld op 270,60 euro voor 2021. Door onder andere verlaging van de omslagrente zijn we in 2017 reeds gestart met het opbouwen van de voorziening groot onderhoud (zie Hoofdstuk 6.4 Wat mag het kosten).

Parkeren

Vanwege de coronacrisis is het opstellen van de parkeervisie in 2020 uitgesteld. Voor een goede discussie over de tarieven dient de parkeervisie de grondslag te zijn. In het verlengde hiervan wordt voor het jaar 2021 geen tariefsverhoging voor parkeren doorgevoerd (m.u.v. van de hoogte van de naheffingsaanslag parkeren). Dit is eenmalig en in afwachting van de behandeling van de parkeervisie in q1 van 2021.

Onroerende zaakbelasting

Hoewel er geen maximum gesteld is aan de stijging van de OZB, heeft de vereniging van Nederlandse Gemeenten met de Rijksoverheid in het verleden afspraken gemaakt over de maximale stijging van de landelijke ozb-opbrengst. De zogenoemde Macronorm. In de meicirculaire gemeentefonds 2019 is aangekondigd dat het Rijk met de Vereniging van Nederlandse Gemeenten (VNG) heeft afgesproken dat vanaf 2020 een benchmark woonlasten wordt ingevoerd om jaarlijks de ontwikkeling van de lokale lasten inzichtelijker te maken. Met de invoering van de benchmark wordt afgestapt van de afspraak dat de ontwikkeling van de lokale lasten jaarlijks wordt gemonitord met de macronorm onroerende zaakbelasting (ozb, de macronorm). De OZB-tarieven in Enschede worden voor 2021 geïndexeerd op basis van de inflatiecorrectie van 1,6%.

Oninbaar

Bij de producten afvalstoffen- en rioolheffing is het onderdeel 'oninbaar' terug te vinden.Onder deze post worden de 'misgelopen' inkomsten geboekt, van de belastingaanslagen afvalstoffen- en of rioolheffing die niet geïnd kunnen worden.

Reden hiervoor kunnen zijn; verhuizing, overlijden, geen geld om het te betalen, etc. Wat betreft de laatst genoemde oorzaak is sprake van communicerende vaten tussen oninbaar en kwijtschelding. Als gevolg van de Corona-effecten is het risico aanwezig, dat de gederfde inkomsten door oninbaar in 2021 hoger uitvallen dan voorgaande jaren.

Kwijtscheldingsmogelijkheden

De gemeente moet bij het vaststellen van kwijtschelding landelijke regels toepassen. De beleidskeuzes van de gemeente Enschede zijn niet gewijzigd.

Kostendekkendheid gebonden belastingen

Met ingang van 2017 moet conform de vereisten van het Besluit Begroting en Verantwoording (BBV) de totale omvang van overhead in een centraal taakveld worden opgenomen. Concreet betekent dit dat er geen rechtstreekse lasten van overhead zijn opgenomen in de kosten voor leges en tarieven. De BBV schrijft wel voor dat een verdeelsleutel moet worden bepaald, hoe overhead wordt toegerekend aan de gebonden belastingen. Dit is ook conform de financiële verordening 2017. In onderstaande tabel is per legescategorie inzichtelijk gemaakt hoe de tarieven voor de gemeente Enschede worden berekend en wat de kostendekkendheid van deze leges is. Voor het berekenen van het aandeel overhead hanteren wij de volgende uitgangspunten:

In onderstaande tabel en bijbehorende toelichting, wordt inzicht gegeven in de toerekening van de overhead, de totale lasten en baten en de daaruit voortvloeiende kostendekkendheid per taakveld.

| Activiteitgroep Bedragen in 1.000 euro |

Lasten Taakvelden | Overhead | BTW | Totale lasten | Heffingen (Baten) | Overige Baten | Totaal Baten | Kosten- dekkendheid |

| Afvalstoffenheffing (afvalstoffenverordening) | 15.850 | 208 | 3.154 | 19.212 | 18.645 | 2.867 | 21.512 | 100% |

| Kwijtscheldingen Afvalstoffenheffing | -2.300 | -2.300 | ||||||

| Rioolheffing | 16.761 | 624 | 507 | 17.892 | 20.462 | 0 |

20.462 |

100% |

| Kwijtschelding rioolheffing | -2.570 | -2.570 | ||||||

| Begraafplaatsrechten (exclusief onderhoud gedenkparken) | 690 | 0 | 25 | 715 | 555 | 73 | 628 | 87% |

| Subtotaal Heffingen | ||||||||

| Leges algemene Dienstverlening (Leges Titel 1 Legesverordening) | 2.536 | 1.784 | 11 | 3.851 | 2.196 | 2.196 | 57% | |

| Leges dienstverlening vallend onder de fysieke leefomgeving/vergunningen (Leges Titel 2 Legesverordening) | 2.186 | 500 | 39 | 2.725 | 3.225 | 3.225 | 118% | |

| Leges dienstverlening vallend onder Europese dienstrichtlijn (leges Titel 3 Legesverordening) | 278 | 44 | 1 | 324 | 75 | 75 | 23% | |

| Subtotaal Leges | 5.000 | 2.328 | 51 | 6.900 | 5.496 | 5.496 | 80% | |

| Totaal |

Afvalstoffenheffing

De afvalstoffenheffing valt (gesaldeerd) uiteen in de volgende taakvelden:

Leges algemene Dienstverlening

De leges algemene dienstverlening bestaan uit de volgende taakvelden: 0.2 Burgerzaken, 0.4 ondersteuning organisatie. Circa 80% van de inkomsten bestaat uit leges voor paspoorten en rijbewijzen. Deze leges zijn hiervoor gemaximeerd. De niet 100% kostendekkendheid wordt voornamelijk veroorzaakt door de maximering en de kosten voor het bijhouden van de basisadministratie in relatie tot de opbrengsten hiervoor door het verstrekken van uittreksels. Door de toepassing van de nieuwe verdeelsleutel voor de toedeling van de overhead naar de gebonden belastingen stijgen de kosten van deze leges. Dit leidt bij gelijkblijvende tarieven tot een daling van de kostendekkendheid.

Leges dienstverlening vallend onder de fysieke leefomgeving/omgevingsvergunning

Op basis van de te verwachten realisatie 2020 en een doorkijk naar het komende jaar wordt de prognose voor 2021 naar 3.525.000 euro bijgesteld t.o.v. begroting 2020. De begroting van 2020 was ook al lager dan de begroting van 2019. Landelijk was er een teruggang van het aantal bouwaanvragen en in Enschede was dat nog sterker het geval. In de eerste helft van 2020 heeft de praktijk geleerd dat we de geprognosticeerde aantallen gehaald hebben. De verwachting is dat in de tweede helft van 2020, ondanks de coronacrisis, het aantal verwachte bouwaanvragen niet afneemt en dat zelfs in 2021 bij woningbouw dit met 155.000 euro licht toeneemt.

Wel verwachten we minder aanvragen voor bedrijven en overige bouw, wat een vermindering in de leges heeft van 180.000 euro. Daarnaast verwachtten we door coronacrisis geen legesinkomsten voor evenementen. Dit bedraagt 50.000 euro.

We hebben daarom de begrote legesinkomsten 2021 gesteld op 3.525.000 euro (was 3.630.000 euro in 2020). Dit is verdeeld in (titel 1 = 225.000 euro; titel 2 = 3.225.000 euro; titel 3 = 75.000 euro). Titel 3 bevat onder meer leges voor vergunningen voor evenementen, die zijn door de coronacrisis vrijwel verdwenen en onduidelijk is of we daar in 2021 wel leges voor krijgen.

Rioolheffing

De rioolheffing valt (gesaldeerd) uiteen in de volgende taakvelden:

Woonlastenontwikkeling

De hoogte van de gemeentelijke woonlasten krijgt regelmatig aandacht in de media. Onder woonlasten verstaan we: onroerende-zaakbelastingen, afvalstoffen- en rioolheffing. Het zijn belastingen en tarieven waarmee ieder huishouden in een gemeente jaarlijks te maken krijgt.

Het Centrum voor Onderzoek van de Economie van de Lagere Overheden (COELO) publiceert jaarlijks de Atlas van lokale lasten. Hierin worden per gemeente de woonlasten van een woning vergeleken met een voor die gemeente gemiddelde waarde. De tariefsaanpassingen voor de OZB, afval- en rioolheffing leiden voor een gemiddeld gezin (met eigen woning) tot de volgende woonlastenontwikkeling voor 2021 en verder:

| Woonlastenontwikkeling | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| OZB Eigenaar woning1 | 265,40 | 272,08 | 293,30 | 297,41 | 301,57 | 305,79 | 310.07 | 314,41 |

| Afvalstoffenheffing (meerpersoons) | 282,72 | 264,42 | 270,002 | 274,082 | 277,162 | 280,542 | 280,542 | 280,542 |

| Rioolheffing | 221,40 | 232,80 | 244,80 | 257,40 | 270,60 |

270,604

|

270,604 | 270,604 |

| Totaal | 769,52 | 769,30 | 808,10 | 828,89 | 849,33 | 857,11 | 861,21 | 865,55 |

| Ontwikkeling woonlasten (%) | -0,9 | -0,03 | 5,0 | 2,6 | 2,5 | 0,9 | 0,4 | 0,5 |

| Inflatiecorrectie (gemeentebegroting) | 0,9 | 1,2 | 1,8 | 1,4 | 1,6 | 1,6 | 1,6 | 1,6 |

| Macronorm3 | 1,97 | 3,1 | 4,0 | nvt | nvt | nvt | nvt | nvt |

1 In de meerjarige reeks is rekening gehouden met de jaarlijkse inflatiecorrectie en de incidentele verhoging van de OZB van 6% in 2019.

2 de opgenomen tarieven zijn voorlopige tarieven. Definitieve tarieven worden in de verordening op de heffing en invordering van reinigingsheffing 2021 in december 2020 door de gemeenteraad vastgesteld.

3 zie toelichting onder Onroerende zaakbelasting.

4 Het GRP is met 1 jaar verlengd tot en met 2021. In 2021 wordt een nieuw beleidsplan aan de raad aangeboden ter vaststelling met nieuwe tarieven. Daarbij geldt dat we te allen tijde maximaal 100% kostendekkend blijven.

Vergelijking lokale lasten Twentse gemeenten

| Lokale lasten Twentse gemeenten (bedragen in euro's) | Eén persoons huishouden 2019 | Eén persoons huishouden 2020 | Meer persoons huishoudens 2019 | Meer persoons huishoudens 2020 | % stijging t.o.v. 2019 | % stijging t.o.v. 2019 |

| Almelo | 808 | 839 | 808 | 839 | 3,8 | 3,9 |

| Borne | 769 | 786 | 769 | 813 | 2,3 | 5,8 |

| Dinkelland | 744 | 752 | 769 | 778 | 1,1 | 1,2 |

| Enschede | 773 | 797 | 808 | 829 | 3,1 | 2,6 |

| Haaksbergen | 778 | 847 | 829 | 898 | 8,9 | 8,4 |

| Hellendoorn | 718 | 859 | 836 | 905 | 19,6 | 8,3 |

| Hengelo | 743 | 705 | 817 | 729 | -5,0 | -10,7 |

| Hof van Twente | 746 | 748 | 778 | 778 | 0,3 | 0,1 |

| Losser | 792 | 860 | 817 | 887 | 8,6 | 8,6 |

| Oldenzaal | 637 | 669 | 662 | 698 | 5,0 | 5,4 |

| Rijssen-Holten | 579 | 590 | 620 | 632 | 1,8 | 1,9 |

| Tubbergen | 666 | 678 | 692 | 705 | 1,9 | 1,9 |

| Twenterand | 710 | 745 | 745 | 780 | 4,9 | 4,7 |

| Wierden | 626 | 755 | 763 | 781 | 20,7 | 2,4 |

| Overijssel | 708 | 737 | 743 | 766 | 4,1 | 3,1 |

| Nederland | 762 | 705 | 740 | 776 | 4,9 | 4,9 |

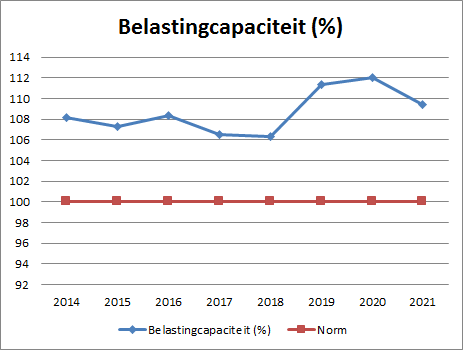

Belastingcapaciteit

De belastingcapaciteit geeft inzicht in de mate waarin bij het voordoen van een financiële tegenvaller in het volgende begrotingsjaar kan worden opgevangen of ruimte is voor nieuw beleid. Om deze ruimte weer te kunnen geven wordt gebruik gemaakt van de gemiddelde woonlasten (OZB, rioolheffing en reinigingsheffing). Voor de berekening van de belastingcapaciteit worden de woonlasten (meerpersoonshuishouden) van de gemeente Enschede afgezet tegen de gemiddelde woonlasten (meerpersoonshuishouden) in Nederland.

Een belastingcapaciteit van 100% betekent dat de woonlasten op het landelijk gemiddelde liggen. In onderstaande tabel is de ontwikkeling van de belastingcapaciteit weergegeven. De forse stijging van 2018 naar 2019 is het gevolg van de extra OZB verhoging uit het coalitieakkoord. Daarna vlakt de ontwikkeling van de belastingcapaciteit weer af en daalt van 2020 naar 2021.

Inleiding

De uitgangspunten voor onze risicobeheersingsaanpak en bepaling van het weerstandsvermogen zijn niet gewijzigd. De focus ligt op het actualiseren van het weerstandsvermogen en de financiële kengetallen. Deze geven inzicht in de financiële positie van de gemeente en maken duidelijk over hoeveel financiële ruimte de gemeente beschikt om structurele en incidentele lasten te kunnen dekken of op te vangen.

Beleid

De wetgeving en het gemeentelijk beleid voor het weerstandsvermogen zijn vastgelegd in:

De financiële verordening en de nota weerstandsvermogen, met de daarin opgenomen uitgangspunten en spelregels, zijn van belang voor de sturing op de financiële positie van de gemeente Enschede. In 2019 is een onderzoek opgestart naar deze spelregels en de betekenis daarvan voor de robuustheid en weerbaarheid van onze financiële positie. In 2020 zijn de resultaten met de rekeningencommissie gedeeld en afgesproken om dit onderwerp voor een stedelijke commissie te agenderen. De uitkomsten van de politieke behandeling leiden mogelijk tot aanpassingen van de financiële verordening en de nota weerstandsvermogen. De geactualiseerde beleidskaders worden dan naar verwachting in 2021 aan de raad voorgelegd.

Weerstandsvermogen

| Verloop | 2020 | 2021 | 2022 | 2023 | 2024 |

|

Ratio weerstandsvermogen, inclusief stille reserves |

1,6 |

1,1 |

1,1 |

1,1 |

1,1 |

|

Ratio weerstandsvermogen, exclusief stille reserves |

1,3 |

0,9 |

0,9 |

0,9 |

0,9 |

|

Beschikbare weerstandscapaciteit (mln euro) |

72,1 |

62,9 |

63,5 |

66,3 |

68,3 |

|

Algemene reserve (mln euro) |

59,9 |

50,7 |

51,3 |

54,1 |

56,1 |

|

Stille reserve (mln euro) |

12,2 |

12,2 |

12,2 |

12,2 |

12,2 |

| Benodigde weerstandscapaciteit (mln euro) | 45,3 | 55,3 | 58,1 | 60,9 | 63,7 |

In bovenstaande tabel is het verloop van de ratio weerstandsvermogen en de verschillende componenten over de meerjarenperiode weergegeven. In de paragraaf worden deze cijfers nader toegelicht.Beschikbare

Berekening weerstandsvermogen

Als we de beschikbare weerstandscapaciteit afzetten tegen de benodigde weerstandscapaciteit, komen we eind 2020 uit op een ratio van afgerond 1,6 inclusief stille reserves (of 1,3 exclusief stille reserves).

72,1 miljoen euro

Ratio 1,6 = -------------------------

45,3 miljoen euro

De ratio bevindt zich hiermee boven de bovengrens van de door de raad vastgestelde wenselijke bandbreedte van 1,0 - 1,4. In deze berekening zijn de effecten van genomen raadsbesluiten verwerkt. Zo is het positieve rekeningresultaat over 2019 na bestemming van 8,6 miljoen euro in 2020 aan de algemene reserve toegevoegd. Dit bedrag wordt ingezet voor de financiële opgave 2021-2024.

Beschikbare weerstandscapaciteit

De beschikbare weerstandscapaciteit bedraagt in totaal 72,1 miljoen euro en is onderverdeeld in een algemene reserve van 59,9 miljoen euro en stille reserves van in totaal 12,2 miljoen euro. De beschikbare weerstandscapaciteit is ten opzichte van de jaarrekening 2019 gestegen met 4,6 miljoen euro.

Algemene reserve

De algemene reserve van 59,9 miljoen euro bestaat uit de reserve weerstandsvermogen van 47,0 miljoen euro en de reserve grondbedrijf van 12,9 miljoen euro. Hierbij is nog geen rekening gehouden met een verwacht resultaat over 2020. De reserve grondbedrijf is opgenomen conform de jaarlijkse actualisatie van de grondexploitaties in het Meerjaren Perspectief Grondbedrijf (MPG) 2020.

Stille reserves

In de nota weerstandsvermogen is opgenomen dat stille reserves onderdeel uitmaken van de beschikbare weerstandscapaciteit. Stille reserves betreffen overwaardes op gronden en panden en Enschede telt deze mee voor zover deze op korte termijn liquide te maken zijn. De stille reserves van 12,2 miljoen euro hebben betrekking op de objecten van het Vastgoedbedrijf voor 7,1 miljoen euro en op de objecten van het grondbedrijf voor 5,1 miljoen euro. De eerstvolgende actualisatie van de stille reserves vindt plaats bij de jaarrekening 2020. Het aandeel van de stille reserves binnen de beschikbare weerstandscapaciteit is 17 %.

Aan de raad is toegezegd dat de nota weerstandsvermogen wordt geactualiseerd en aan de raad wordt voorgelegd. Als onderdeel hiervan is een evaluatie van de werking van het huidige financieel beleid uitgevoerd. Op basis van die evaluatie worden verbetervoorstellen geformuleerd, zoals het niet meer meenemen van de stille reserves in de berekening van de ratio weerstandsvermogen. Deze stille reserves zorgen namelijk voor een vertekend beeld van de gepresenteerde weerstandsratio en we constateren dat referentiegemeenten deze veelal niet meetellen bij het bepalen van de weerstandscapaciteit. De ratio lijkt met een waarde van 1,6 hoog, maar de weerstandscapaciteit bestaat feitelijk voor een substantieel deel uit vastgoed en gronden. En die moeten zo nodig bij het voordoen van tegenvallers eerst nog liquide kunnen worden gemaakt. Als we de stille reserves van 12,2 miljoen euro per eind 2020 bijvoorbeeld niet in de ratioberekening meetellen, dan zou de ratio uitkomen op 1,3.

Benodigde weerstandscapaciteit

De benodigde weerstandscapaciteit bedraagt in totaal 45,3 miljoen euro en is onderverdeeld in de risico's van het grondbedrijf van 12,9 miljoen euro en de overige risico's van in totaal 32,4 miljoen euro. De benodigde weerstandscapaciteit is ten opzichte van de jaarrekening 2019 gestegen met 2,3 miljoen euro. Hieronder wordt nader ingegaan op de belangrijkste wijzigingen.

Risico's grondbedrijf

De actualisatie van de risico’s vindt eenmaal per jaar plaats als onderdeel van het jaarlijks op te stellen MPG, laatstelijk bij het MPG 2020 (12,9 miljoen euro). Daarbij zijn alle grondexploitaties grondig geanalyseerd en doorgerekend. Belangrijke wijzigingen in deze risico’s als gevolg van recente raadsbesluiten hebben zich niet voorgedaan.

Overige risico's

De overige risico’s zijn becijferd op 32,4 miljoen euro. Dat is een stijging van 2,3 miljoen euro ten opzichte van de jaarrekening 2019. Dit houdt vooral verband met de stijging van de risico's in het sociale domein, voor een deel als gevolg van het Coronavirus. Hieronder volgt de tabel met de 10 belangrijkste overige risico's en een korte toelichting.

| Onderwerp (bedragen x 1 miljoen euro) | Kans begroting 2021 | Financieel gevolg begroting 2021 | Kans jaarrekening 2019 | Financieel gevolg jaarrekening 2019 |

|

Als gevolg van schommelingen in de conjunctuur, kunnen zowel aan de kosten- als de opbrengstenkant onvoorziene nadelig incidentele effecten optreden |

90% |

12,3 |

90% |

12,3 |

|

Onvoorziene bijdragen aan de risico's van gemeenschappelijke regelingen (ADT / RBT) en overige verbonden partijen |

90% |

6,3 |

90% |

6,3 |

|

FC Twente |

30% |

21,7 |

30% |

21,7 |

|

Participatiewet, oa BUIG |

50% |

5,5 |

50% |

1,1 |

|

De risico’s van Jeugdhulp, Wmo en sport |

diverse % |

21,0 |

diverse % |

14,7 |

|

Overige onvoorziene risico's, waaronder de projectrisico's op het gebied van aanbesteding, planning, bezwaarprocedures, prijsstijgingen en rente-effecten |

50% |

2,5 |

50% |

2,5 |

|

Aan derden verstrekte geldleningen worden niet afgelost |

10% |

8,6 |

10% |

8,8 |

|

Gewaarborgde geldleningen worden niet afgelost |

10% |

6,1 |

10% |

6,3 |

|

Calamiteiten binnen de gemeente |

10% |

5,0 |

10% |

5,0 |

|

Sociale werkvoorziening |

40% |

0,9 |

40% |

1,1 |

Doorkijk prognose periode t/m 2024

In de tabel hieronder is de ontwikkeling van de weerstandsratio in de gemeentebegroting 2021 afgezet tegen de cijfers zoals deze nog waren opgenomen in de jaarrekening 2019.

| Ratio | 2020 | 2021 | 2022 | 2023 | 2024 |

|

Gemeentebegroting 2021, inclusief stille reserves |

1,6 |

1,1 |

1,1 |

1,1 |

1,1 |

|

Jaarrekening 2019, inclusief stille reserves |

1,4 |

1,1 |

1,2 |

1,3 |

|

|

Gemeentebegroting 2021, exclusief stille reserves |

1,3 |

0,9 |

0,9 |

0,9 |

0,9 |

|

Jaarrekening 2019, exclusief stille reserves |

1,1 |

0,9 |

1,0 |

1,1 |

Te zien is dat de weerstandsratio in 2020 in de begroting hoger ligt dan bij de jaarrekening, met name als gevolg van het toevoegen van het positieve jaarrekening resultaat over 2019. De meerjarenprognose valt in de gemeentebegroting 2021 wel lager uit dan die bij de jaarrekening 2019 werd ingeschat. Dit komt vooral doordat er gekozen is om nu geen additionele taakstellingen op te voeren om het structurele gat in de meerjarenbegroting te dichten. Daardoor zal in de periode 2021 – 2024 voor in totaal 42 miljoen euro onttrokken worden aan de algemene reserve. Overigens wordt vanuit het door de Raad ingestelde spaarprogramma ter versterking van onze financiële positie in die periode ook 37 miljoen aan de algemene reserve toegevoegd. Doordat de onttrekkingen en toevoegingen aan de algemene reserve nog enigszins in balans zijn laat de ratio vanaf 2021 een redelijk stabiel beeld zien.

Bovengenoemde prognose van de ontwikkeling van de ratio is gebaseerd op de volgende uitgangspunten:

Scenario’s

Ondanks een grondige aanpak blijft het inschatten van risico’s en de waarde van (stille) reserves deels subjectief. Om een goed beeld te krijgen van de financiële weerbaarheid van de gemeente is het relevant te laten zien hoe de weerstandsratio zich ontwikkelt indien zich onverwachte grote tegenvallers zouden voordoen. Denk daarbij aan mogelijke tegenvallers in de algemene uitkering, de transformatie bij het sociale domein en grondverkopen of het niet realiseren van taakstellingen, maar ook nadelige ontwikkelingen bij verbonden partijen, een onverhoopt faillissement bij FC Twente waardoor de gemeente haar vordering geheel af moet schrijven of dalende prijzen van het vastgoed- en grondbezit. Dit soort tegenvallers hebben invloed op de eerder gepresenteerde doorkijk. De gevolgen voor de algemene reserve en de ratio weerstandsvermogen zijn in onderstaande tabellen opgenomen om een beeld te geven hoe volatiel de weerstandsratio is. Daarbij zijn een viertal scenario’s doorgerekend:

| Ratio weerstandsvermogen, inclusief stille reserves | 2021 | 2022 | 2023 | 2024 |

|

Incidentele tegenvaller van 10 miljoen euro in 2021 |

1,0 |

0,9 |

0,9 |

0,9 |

|

Incidentele tegenvaller van 20 miljoen euro in 2021 |

0,8 |

0,7 |

0,8 |

0,8 |

|

Structurele tegenvaller van 5 miljoen euro vanaf 2021 |

1,0 |

0,9 |

0,8 |

0,8 |

|

Structurele tegenvaller van 10 miljoen euro vanaf 2021 |

1,0 |

0,7 |

0,6 |

0,4 |

| Ratio weerstandsvermogen, exclusief stille reserves | 2021 | 2022 | 2023 | 2024 |

|

Incidentele tegenvaller van 10 miljoen euro in 2021 |

0,7 |

0,7 |

0,7 |

0,7 |

|

Incidentele tegenvaller van 20 miljoen euro in 2021 |

0,6 |

0,5 |

0,6 |

0,6 |

|

Structurele tegenvaller van 5 miljoen euro vanaf 2021 |

0,8 |

0,7 |

0,6 |

0,6 |

|

Structurele tegenvaller van 10 miljoen euro vanaf 2021 |

0,7 |

0,5 |

0,4 |

0,3 |

| Algemene reserve | 2021 | 2022 | 2023 | 2024 |

|

Incidentele tegenvaller van 10 miljoen euro in 2021 |

41 |

41 |

44 |

46 |

|

Incidentele tegenvaller van 20 miljoen euro in 2021 |

31 |

31 |

34 |

36 |

|

Structurele tegenvaller van 5 miljoen euro vanaf 2021 |

46 |

41 |

39 |

36 |

|

Structurele tegenvaller van 10 miljoen euro vanaf 2021 |

41 |

31 |

24 |

16 |

Naar aanleiding van deze doorrekening kan geconcludeerd worden dat bij incidentele tegenvallers, zoals bijvoorbeeld een faillissement bij FC Twente, de weerstandsratio al snel onder 1,0 komt en dan niet meer herstelt. Dit komt doordat het financiële gat in de meerjarenbegroting ongeveer even groot is als het ingestelde spaarprogramma ter versterking van de algemene reserve. Bij structurele tegenvallers, zoals bijvoorbeeld het (deels) niet realiseren van voorgenomen bezuinigingen, het niet structureel toegekend krijgen van de ingeboekte extra jeugdhulpgelden, een daling van de algemene uitkering of een langdurige recessie komt de weerstandsratio ook onder 1,0 maar tevens ook in een dalende trend. Dit doordat het financiële gat in de begroting dan groter is dan de omvang van het spaarprogramma. In een dergelijk scenario is bijsturing nodig.

Financiële kengetallen

Het BBV schrijft voor dat in de paragraaf Weerstandsvermogen en risicobeheersing - in aanvulling op de ratio weerstandsvermogen - een verplichte set van vijf financiële kengetallen wordt opgenomen. Deze staan in de tabel hieronder. De kengetallen maken inzichtelijk(er) over hoeveel (financiële) ruimte de gemeente beschikt om structurele en incidentele lasten te kunnen dekken of opvangen.

| rek 2019 | beg 2020 | beg 2021 | beg 2022 | beg 2023 | beg 2024 | ||

|

1A |

netto schuldquote |

49% |

53% |

55% |

53% |

52% |

50% |

|

1B |

netto schuldquote gecorrigeerd voor alle verstrekte leningen |

43% |

48% |

49% |

48% |

48% |

46% |

|

2 |

solvabiliteitsratio |

20% |

19% |

17% |

17% |

17% |

17% |

|

3 |

grondexploitatie |

4% |

6% |

5% |

4% |

4% |

3% |

|

4 |

structurele exploitatieruimte |

1% |

0% |

-1% |

0% |

1% |

1% |

|

5 |

belastingcapaciteit |

109% |

112% |

109% |

109% |

108% |

107% |

We bekijken de kengetallen in hun onderlinge relatie en voorzien ze van een adequate toelichting om meer inzicht in de financiële positie te bieden. Bij de beoordeling ervan gaat het vooral om het volgen van de trendmatige ontwikkeling. Een verklaring van de verschillen in de jaarlijkse mutatie is minder van belang.

Netto schuldquote

De netto schuldquote laat het niveau van de schulden zien, ten opzichte van de totale baten. Het geeft een indicatie van de mate waarin de rentelasten op de exploitatie drukken. Omdat het onzeker is of alle leningen terug zullen worden betaald, berekenen we de netto schuldquote zowel in- als exclusief doorgeleende gelden. Zo wordt duidelijk welk aandeel de verstrekte leningen in het geheel hebben en wat dat betekent voor de schuldenlast. De doorkijk van dit kengetal laat een positief beeld zien. De netto schuldquote in- en exclusief doorgeleende gelden bevindt zich alle jaren duidelijk beneden de door de VNG gehanteerde kritische waarde van 130%.

Solvabiliteitsratio

De solvabiliteitsratio is de verhouding eigen vermogen/balanstotaal en geeft inzicht in de mate waarin onze gemeente in staat is op de langere termijn aan haar financiële verplichtingen te voldoen. Bij een hoge solvabiliteit staat er veel eigen vermogen tegenover de schulden en is de kans groot dat de schulden worden afbetaald. Dit betekent tegelijkertijd dat veel eigen vermogen (reserves) wordt aangehouden dat niet wordt besteed. Enschede heeft bestemmingsreserves gevormd om in de stad te blijven investeren. Wordt het eigen vermogen te klein, dan verslechtert de solvabiliteit. Over de periode tot 2021 is een dalende trend zichtbaar, waarna dit kengetal op de langere termijn zich rond de 17% begeeft. De daling houdt met name verband met de uitname uit de algemene reserve om de tekorten in de meerjarenbegroting af te dekken.

Kengetal grondexploitatie

Dit kengetal geeft aan hoe de waarde van de grond zich verhoudt tot de totale geraamde gemeentelijke baten. De boekwaarde van de voorraden grond is van belang, omdat deze waarde moet worden terugverdiend bij de verkoop. Voor de komende jaren moeten er bovendien nog kosten en opbrengsten gerealiseerd worden. Dat betekent dat we in de toekomst nog inspanningen moeten verrichten en daaraan zijn risico's verbonden. Er is sprake van een lichte daling en met een waarde rond de 5% bevindt dit kengetal zich op een relatief laag niveau. Enschede beschikt, zeker in vergelijking met andere 100.000+ gemeenten, nog maar over een zeer beperkte grondpositie.

Structurele exploitatieruimte

De netto schuldquote, solvabiliteitsratio en grondexploitatie zeggen vooral iets over de financiële conditie van de balans van de gemeente. Het is ook van belang om te kijken naar de financiële ruimte in de exploitatie. Wanneer dit kengetal negatief is, betekent het dat het structurele deel van de begroting onvoldoende ruimte biedt om de lasten te blijven dragen. Als er sprake is van structurele tekorten zal op langere termijn de balans steeds verder verslechteren. Afgezien van 2021 is er over de periode tot en met 2024 sprake van structurele ruimte, oftewel een positief saldo van structurele baten/lasten, en daarmee een meerjarig structureel sluitende begroting.

Belastingcapaciteit

De belastingcapaciteit geeft inzicht in hoe de belastingdruk in onze gemeente zich verhoudt tot het landelijke gemiddelde (=100%). De ruimte die een gemeente heeft om zijn belastingen te verhogen, wordt vaak gerelateerd aan de totale woonlasten. Bij een percentage boven de 100 heb je gemiddeld gezien minder ruimte om de belastingen te verhogen dan bij een percentage beneden de 100. Onder de woonlasten verstaan we de OZB, de rioolheffing en afvalstoffenheffing voor een woning met gemiddelde waarde in die gemeente. De belastingcapaciteit blijft ruim boven het landelijk gemiddelde. In vergelijking met de Twentse gemeenten is Enschede overigens geen uitschieter (zie paragraaf lokale heffingen).

Als we de ontwikkeling van de ratio weerstandsvermogen en de bovenstaande kengetallen in samenhang beschouwen, dan wordt de financiële positie wel kwetsbaar. Dit zien we vooral terug in de ontwikkeling van het weerstandsvermogen, de solvabiliteit en de structurele ruimte. Dit wordt vooral veroorzaakt doordat er gekozen is om nu geen additionele taakstellingen op te voeren om het structurele gat in de meerjarenbegroting te dichten. Een structureel gat kan slechts tijdelijk met incidentele middelen worden gedekt en kan niet zonder gevolgen voor de reservepositie. We moeten de komende jaren dan ook blijven inzetten op een structureel sluitende begroting en een verbetering van de financiële positie.

In deze paragraaf gaan we in op de onderhoudstoestand en de kosten van kapitaalgoederen. Het onderhoud van de gemeentelijke kapitaalgoederen beslaat een substantieel deel van onze begroting. Om de financiële positie van onze gemeente te kunnen beoordelen, is een goed overzicht dan ook van groot belang.

Wat betreft het beheer van de openbare ruimte is er een aantal kapitaalgoederen-categorieën waarop onderhoud van toepassing is:

Het onderhoud van de schoolgebouwen voor primair onderwijs en speciaal (voorgezet) onderwijs en van de sportaccommodaties zijn vanaf 1 januari 2015 respectievelijk 1 januari 2017 niet meer de verantwoordelijkheid van de gemeente.

Kerncijfers 2020

| Wegen, verhardingssoorten | M2 |

| Asfalt | 3.347.768 |

| Elementen | 4.370.633 |

| Cementbeton | 118.074 |

| Onverhard | 289.966 |

| Totaal | 8.126.441 |

| Infrastructurele kunstwerken | Stuks |

| Bruggen, viaducten, Sturen, geluidswallen e.a. | 190 |

Het beleidskader

Het beleidskader wordt gevormd door het Wegenbeleidsplan 2020 - 2023.

Uit het beleidskader voortvloeiende consequenties

Vanuit het wegenbeleidsplan zetten we in op de landelijke in ontwikkeling zijnde systematiek rond assetmanagement. Deze systematiek wordt onder de noemer “Beheersystematiek verhardingen (BSV)” inmiddels opgezet door het landelijk erkende kennisinstituut CROW. Hierin worden prestaties, kosten en risico’s zo goed mogelijk in evenwicht gehouden. Aangezien deze systematiek nog niet voldoende is ontwikkeld voor toepassing in de praktijk, hebben we gekozen voor een veilige tussenstap. Dit door te kiezen voor de landelijk vastgestelde wegbeheersystematiek 2019 van het CROW, die ons meer passende maatwerkmogelijkheden biedt dan de voorgaande systematiek. Deze lijn is een logisch vervolg op het wegenbeleidsplan 2014 – 2018, waarin we al hebben ingezet op meer risicogestuurd beheer. Die uitgaat van eenzelfde gedachte als het assetmanagement.

In het wegenbeleidsplan 2020 – 2023 leggen we daarnaast nadrukkelijker de verbinding met de strategische opgaven van de stad, waardoor we de inzet op deze strategische opgaven versterken. Zo zetten we in op duurzaamheid door bijvoorbeeld verharding waar dat kan te vervangen voor groen. Ook kiezen we voor een hogere kwaliteit van voet- en fietspaden in Enschede, vanuit het belang dat deze voet- en fietspaden hebben vanuit mobiliteit, een inclusieve stad en duurzaamheid. We dragen bij aan de strategische opgave goed bestuur door samen met partners te investeren en innoveren in de stad. Dit door budgetten te flexibiliseren waardoor we beter kunnen samenwerken. Ook geven we meer gewicht aan cultuurhistorie binnen het wegbeheer. Waarbij we onze partners zoals de Adviescommissie Cultuurhistorie, de Wmo Raad en de Fietsersbond een meer nadrukkelijke adviesrol hebben gekregen in het wegbeheerproces. De in ontwikkeling zijnde systematiek van assetmanagement geeft meer mogelijkheden om beter te sturen op onze strategische doelen.

Bij deze ontwikkelingen vinden we het tegelijkertijd belangrijk dat we ons wegbeheer zorgvuldig blijven uitvoeren. Dat wil onder andere zeggen: veiligheid voor de weggebruiker en geen kapitaalvernietiging blijven de basisuitgangspunten van ons wegbeheer. Tot slot heeft ook het beheer en de vervangingen van infrastructurele kunstwerken een plek gekregen in het beleidsplan, waarbij we ook werken aan assetmanagement.

De vertaling van de financiële consequenties in de begroting

Het lastenbudget voor wegonderhoud (inclusief weginrichting zoals belijning en verkeersborden) is circa 8,3 miljoen euro. Dit bedrag bestaat voor circa 0,2 miljoen euro uit apparaatskosten, 2,3 miljoen euro uit kapitaallasten, circa 5,0 miljoen euro uit kosten voor (groot)onderhoud en voor circa 0,8 miljoen euro uit overige kosten. Het jaarlijkse investeringsbedrag voor reconstructiewerkzaamheden aan wegen is circa 2,0 miljoen euro met een afschrijvingstermijn van tien jaar.

Voor de infrastructurele kunstwerken is het lastenbudget circa 0,4 miljoen euro voor onderhoudskosten.

Kerncijfers 2020

| Havens | |

| Havenonderhoud (inclusief rijkswateren) | 2 havenarmen |

| Onderhoud damwanden, oevers en kades | 6.300 meter |

Het beleidskader

De “Binnenhavenvisie Twentekanalen 2017-2030” met bijbehorend uitvoeringsprogramma geeft richting aan de ontwikkelingen tot 2030. Visie en uitvoeringsprogramma zijn opgesteld door de Twentse havengemeenten.

Uit het beleidskader voortvloeiende consequenties

Vanuit de vastgestelde binnenhavenvisie en het bijbehorende uitvoeringsprogramma zetten we in Enschede de komende tijd in op doorontwikkeling van het gemeenschappelijk beheer van de binnenhavens van de gemeenten Hengelo, Almelo, Enschede, Hof van Twente en Lochem) aan de Twentekanalen. Een voorbeeld hiervan is de nieuwe portal en het daaraan gekoppelde registratiesysteem voor havenbezoeken. Tevens wordt gewerkt aan professionalisering van de gezamenlijke havenmeestersfunctie voor de 5 deelnemende gemeenten. Eind 2020 wordt een geactualiseerd Meerjaren Onderhoudsplan (MJOP) voor de haven aan de raad voorgelegd.

De vertaling van de financiële consequenties in de begroting

Het lastenbudget voor de havens is ongeveer 325.000 euro, bestaande uit 125.000 euro aan materiële kosten voor het dagelijks onderhoud van de havens en 200.000 euro voor groot onderhoud.

Hieraan gekoppeld is er een voorziening groot onderhoud Havens.

Kerncijfers 2020

| Riolering | Km |

| Vrij-verval riolering | 869 |

| Drukriolering | 206 |

| Voorzieningen | Stuks |

| Kolken | 51.679 |

| Putten | 20.303 |

| Randvoorzieningen | 20 |

| Pompunits | 1.010 |

| Gemalen | 85 |

Het beleidskader

Het huidige beleidskader wordt gevormd door het Gemeentelijk rioleringsplan (GRP) 2016-2020 ‘Veilig en op maat’, die met een jaar is verlengd voor 2021.

In 2021 stellen we een nieuw plan op voor de periode 2022 - 2026.

Uit het beleidskader voortvloeiende consequenties

Op basis van onze zorgplichten voor de inzameling en transport van afvalwater, hemelwater en grondwater hebben we diverse opgaven. Zowel in het beheer, denk bijvoorbeeld aan rioolvervanging, als in de aanpak van (grond)waterknelpunten. Zo willen we Enschede klimaatadaptief en waterrobuust maken en de grootste knelpunten op het gebied van hemelwater- en grondwateroverlast, hitte en droogte aanpakken. In het nieuwe GRP zal veel aandacht worden geschonken aan klimaatadaptatie en de mogelijkheden om klimaatadaptatie op particulier terrein te bevorderen. Bijvoorbeeld door de grondslagen voor de rioolheffing aan te passen, of door bijdrageregelingen voor afkoppelen en aanleg van groene daken. Ook zetten we voor kllimaatadaptatie in op kwalitatief groen en biodiversiteit en wordt geanticipeerd op de komst van de nieuwe omgevingswet. De instandhoudingskosten van het rioleringssysteem en de uitvoering van klimaatadaptieve maatregelen worden gedekt door de inkomsten van de rioolheffing. Het tarief van de heffing nemen we op in deze gemeentebegroting 2021-2024. Daarna wordt de heffing verwerkt in de Belastingverordening 2021. Klimaatadaptatie vraagt om een gebiedsoverstijgende aanpak. Daarom werken we aan verdere versterking van de samenwerking met het Waterschap, Provincie en de Twentse gemeenten om zo samen meer te bereiken op dit gebied.

De vertaling van de financiële consequenties in de begroting

De instandhoudingskosten voor het rioleringssysteem worden gedekt door de inkomsten van de rioolheffing. Het tarief van de heffing nemen we op in deze gemeentebegroting 2021-2024. Daarna wordt de heffing verwerkt in de Belastingverordening 2021.

Kerncijfers 2020

| Groen | Ha |

| Openbaar groen | 742 |

Het beleidskader

De uitvoering hiervan in de openbare ruimte geven we vorm vanuit en binnen de Kaders beheer en onderhoud van het openbare groen 2018 – 2021. Naast duurzaamheid en toevoegen van kwalitatief groen zijn hoofdlijnen van deze kaders: differentiatie in onderhoudsniveaus, bestaand groen vereenvoudigen en nieuw openbaar groen toekomstbestendig en functioneel inrichten. De uitvoeringsgelden voor biodiversiteit zijn inmiddels ten einde, dit vraagt samen met het bestuur keuzes maken in de ambities rond biodiversiteit en het vergroenen van de stad. Dit krijgt vorm in het in ontwikkeling zijnde Koepelplan Openbare Ruimte, waarin we de ambities vanuit de strategische opgaven voor de gehele openbare ruimte vertalen naar een uitwerking in doelen en ruimtelijke structuren. Dit plan is naar verwachting in de eerste helft van 2021 gereed. In dit koepelplan wordt actualisatie van de beleidskaders voor het openbare groen meegenomen of er wordt zo nodig in 2021 aanvullende nieuwe beleids-/ uitvoeringskaders voor de periode 2022- 2025 opgesteld.

Uit het beleidskader voortvloeiende consequenties

We zetten in op de realisatie van de beleidskaders, de in het coalitieakkoord 2018 -2022 “Trots, lef, bouwen, kansrijk, Enschede” gestelde doelen en de strategische opgaven voor de stad. Zo werken we aan een aantrekkelijke stad en duurzaamheid door de aanleg van meer kwalitatief openbaar groen, het vervangen van (overbodige) verhardingen voor groen en de inzet van groen voor klimaatadaptie en biodiversiteit. Daarbij zetten we ook in op de aanpak van invasieve exoten: planten- en diersoorten die niet van oorsprong in deze omgeving thuis horen en zich snel verspreiden. Dit via actieve bijdrage aan het Provincie traject om te komen tot een Provinciaal plan van aanpak, die we vervolgens vertalen naar de Enschedese situatie. Het verhogen van de biodiversiteit is ook een belangrijk onderdeel, waarmee we het natuurlijk evenwicht in de stedelijke omgeving meer willen herstellen. Zo krijgen natuurlijke vijanden van bijvoorbeeld de eikenprocessierups meer kans in de stedelijke omgeving. Dit doen we via traject “Enschede Bloeit Op!”, vanuit waar we meer bloemenlinten aanleggen en zorgen voor meer gevarieerde (inheemse) beplanting voor bijvoorbeeld bijen, insecten en vlinders. Ook stimuleren we samen met partners het biodiverser maken van de stad, zoals het vergroenen van schoolpleinen, de aanleg van Tiny Forests en het natuurinclusief bouwen. Via de Groene Loper Enschede en GroenBlauw Enschede faciliteren we inwoners met het vergroenen van straten en zetten we in op meer bewustwording rond het belang van het vergroenen van eigen tuinen.

De vertaling van de financiële consequenties in de begroting

Het lastenbudget voor groenonderhoud is circa 6,2 miljoen euro, bestaande uit apparaatskosten en uitbesteed werk.

Vervangingsinvesteringen

Conform BBV-voorschriften wordt vanaf 2017 ook de investeringen in maatschappelijk nut geactiveerd, hieronder vallen ook de investeringen in groen. De afschrijvingstermijnen zijn vastgesteld in de meest recente financiële verordening van de Gemeente Enschede.

Kerncijfers 2020

| Openbare verlichting | Stuks |

| Lichtmasten | 30.583 |

| Armaturen | 32.137 |

| Overige aansluitingen, stadsplattegronden, verkeersborden, etc. | 1.766 |

| Openbare verlichting | GWh/jaar |

| Energieverbruik | 5,2 |

Het beleidskader

Op 3 juli 2017 is het Beleidsplan openbare verlichting 2018-2021 vastgesteld in de raad. In 2021 stellen we een nieuw beleidsplan op voor de periode 2022 – 2025.

Uit het beleidskader voortvloeiende consequenties

De armaturen worden na 20 jaar vervangen door armaturen met ledverlichting. Het armatuur

wordt in de verkeersluwe tijd, tussen 22:30 en 06:00 uur, gedimd.

De vertaling van de financiële consequenties in de begroting

Het budget voor openbare verlichting, voor beheer en onderhoud bedraagt 1,78 miljoen euro per jaar, en is als volgt opgebouwd.

Het lastenbudget voor kapitaallasten is 375.000 euro, voor personeel 162.000 euro en voor materieel budget (regulier onderhoudsbudget, energie etc.) 1.243.000 euro.

Vervangingsinvesteringen

Voor de vervanging van de armaturen (na 20 jaar) en lichtmasten (aan het einde levensduur) is een vervangingsplan voor 10 jaar opgesteld. Hiervoor is voor de periode 2018-2021 krediet verstrekt. Voor de voorziene vervangings-piekaantallen vanaf 2024 is de ‘Reserve kapitaallasten openbare verlichting’ ingesteld.

Kerncijfers 2020

| Parkeervoorzieningen | Stuks | |

Parkeergarages

|

4 2 |

Het beleidskader

We continueren de lijn die is vastgesteld in de Programmabegroting 2015-2018.

Uit het beleidskader voortvloeiende consequenties

De kosten van groot onderhoud van de parkeergarages en fietsenstallingen worden ten laste van de voorziening onderhoud parkeergarages/fietsenstallingen gebracht. Dit op basis van de meerjarenprognose parkeren (MJOP). Correctief en preventief onderhoud wordt rechtstreeks ten laste van de parkeerexploitatie gebracht, vervangingsinvesteringen worden geactiveerd.

De vertaling van de financiële consequenties in de begroting

De onderhoudsvoorziening heeft een begroot saldo van 1,7 miljoen euro per 1 januari 2021. In 2021 wordt er voor een bedrag van 0,4 miljoen euro ten laste van de onderhoudsvoorziening gebracht.

In 2021 is er een totaalbedrag voor onderhoud (correctief en preventief) in de begroting opgenomen van 1 miljoen euro. Voor vervangingsinvesteringen is in 2021 een bedrag van 1,3 miljoen euro begroot. Deze investeringen worden via activering ten laste van de parkeerexploitatie gebracht.

Kerncijfers 2020

| Segment | Aantal panden |

| Ambtelijk | 5 |

| Maatschappelijk | 100 |

| Nader uit te werken | 1 |

| Verkoop | 20 |

| Totaal | 126 |

Het beleidskader/onderhoudssystematiek

In Enschede wordt onderhoud aan de gemeentelijke gebouwen al enige jaren gepland en gepleegd volgens de NEN 2767. Naast technische aspecten, worden bijvoorbeeld ook gebruikersaspecten en duurzaamheidsaspecten meegenomen.

Het onderhoud is onder te verdelen in de volgende onderdelen:

• Planmatig onderhoud aan ambtelijk en maatschappelijk cq beleidsondersteunend vastgoed. Deze panden, die doorgaans langere tijd (meer dan 10 jaar) in eigendom van de gemeente blijven, worden conform de hierboven beschreven NEN 2767 onderhouden.

• Onderhoud aan het segment nader uit te werken en verkoop. Gezien het tijdelijke karakter worden deze gebouwen niet planmatig onderhouden, maar afhankelijk van de beoogde toekomst van het pand. Dit kan bijvoorbeeld sloop zijn of verkoop op korte termijn.

Programma van het begrotingsjaar

Totaal is 4,76 miljoen euro aan onderhoud begroot voor 2021. Aan de gebouwen voor ambtelijke huisvesting is totaal 1,25 miljoen euro begroot, aan de gebouwen met een maatschappelijke functie 3,12 miljoen euro .

Ten behoeve van de gebouwen in het segment nader uit te werken en verkoop is totaal 385.630 euro begroot.

Het programma voorziet onder meer in groot onderhoud en vervanging van de luchtbehandelingskasten en koelmachines in het Stadhuis en Stadskantoor en het vervangen van het koelsysteem in de Noordmolen.

Voor het Nationaal Muziekkwartier staat onder andere groot onderhoud aan diverse liften gepland en het vervangen van theaterverlichting.

Voor de maatschappelijke panden staat het vervangen van diverse daken, buitenschilderwerk en renovatie/groot onderhoud, inclusief verduurzaming, van de Pathmoshal en 2 gymzalen gelegen aan de JC de Rijpstraat 12 en de Hoge Boekelerweg 139 gepland. Van diverse gymlokalen zullen de brandmeldinstallaties, inclusief de ontruimingsinstallaties worden vervangen.

De vertaling van de financiële consequenties in de begroting

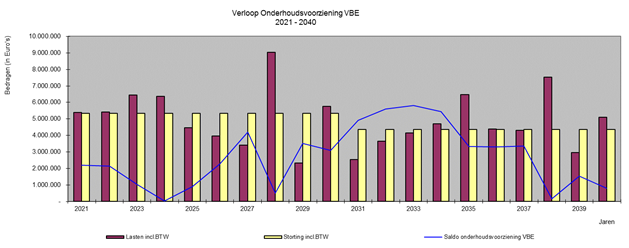

De geplande onderhoudsuitgaven voor de komende jaren zijn hieronder grafisch weergegeven. Op basis van deze planning is de storting in de onderhoudsvoorziening bepaald.

In deze paragraaf staan de onderdelen die zijn vastgelegd in de financiële verordening van onze gemeente. Daarnaast rapporteren we, zoals voorgeschreven in de Wet Financiering decentrale overheden (Fido), over de kasgeldlimiet en de renterisiconorm.

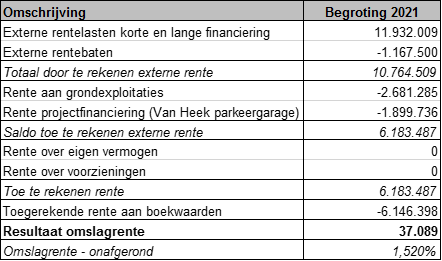

Omslagrente

In de onderstaande tabel is de berekening van de omslagrente terug te vinden (conform de BBV-voorschriften):

Op basis van de bovenstaande berekening komt de omslagrente onafgerond uit op 1,52% voor de begroting 2020. Afgerond bedraagt de omslagrente dan 1,5% voor 2021 (2% in de gemeentebegroting 2020).

De rekenrente voor de grondexploitaties bedraagt 2,5%. Deze rente is hoger dan de omslagrente, doordat hiervoor een andere rekenmethode van toepassing is. Bij de renteverrekening op de Bouwgronden in Exploitatie is altijd sprake van een nacalculatie in de gemeenterekening op basis van de werkelijke rente.

Resultaat rente en treasury

Het totale resultaat op rente en treasury bedraagt 279.000 euro in 2021 waarin 1,3 miljoen euro aan dividendopbrengsten uit de gemeentelijke deelnemingen is opgenomen. Het saldo rentebaten wijkt af van het saldo in de tabel van de omslagrente omdat hier nog andere kosten in zijn opgenomen die geen deel mogen uitmaken van de berekening van de omslagrente.

Het resultaat van het product Rente & Treasury verslechtert met ruim 1,0 miljoen euro in 2021 t.o.v. 2020 en wijkt hiermee fors af van het resultaat uit Gemeentebegroting 2020. Voor 0,9 miljoen euro is dit het gevolg van de verlaging van omslagrente van 2% naar 1,5%. Deze rente blijft zitten in de zogenaamde gesloten circuits zoals de afval- en rioolheffing en het Vastgoedbedrijf. De verlaging van de omslagrente was, conform de BBV-regelgeving, noodzakelijk omdat de rentelasten fors zijn gedaald door de aanhoudend laagblijvende financieringsrente. De overige 100.000 euro verslechtering wordt veroorzaakt door het wegvallen van het begrote dividend van het Openbaar Lichaam Crematoria Twente.

Rentevisie

De rente op geld- en kapitaalmarkten in Nederland is nog steeds erg laag. Na de start van de coronacrisis steeg de rente maar ondertussen is deze gedaald tot een gelijk niveau als voor de crisis. Een verdere daling lijkt aanstaande te zijn nu de economische groei is teruggevallen en de ECB de rente voorlopig laag houdt.

De korte (3-maands) rente is al enige jaren negatief. De voorspelling dat de 3-maands rente rond 0,5% negatief zou liggen per eind 2020 lijkt uit te komen (de rente bedraagt momenteel 0,45% negatief). Voor eind 2021 wordt een aanhoudend negatieve rente verwacht van 0,3% tot 0,4% negatief.

De lange (10-jarige) rente zal per eind 2020 lager liggen dan de verwachte 0,35% (momenteel 0,2%). Voor eind 2021 wordt slechts een lichte stijging verwacht naar 0,3%.

Kasgeldlimiet

In de Wet financiering decentrale overheden (Fido) is bepaald dat de gemeente maximaal 8,5% van het begrotingstotaal aan kortlopende schulden mag hebben. De gemeente is verplicht te rapporteren over deze limiet in de begroting. De gemeente mag niet onbeperkt haar kortlopende schulden aanhouden, maar wordt gedwongen een goede verdeling aan te houden tussen de korte en lange schulden. Onderstaande tabel laat de kasgeldlimiet voor de jaren 2021 tot en met 2024 zien.

Financiering en schuldpositie

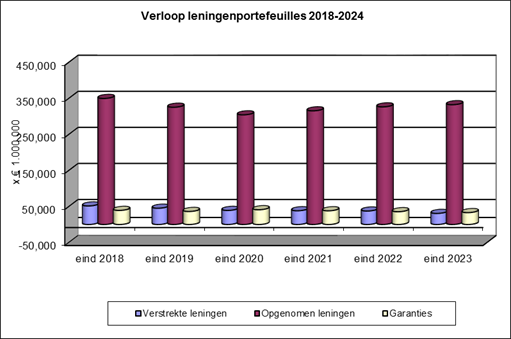

De hoofdlijn van de financieringsstrategie van de gemeente Enschede is dat maximaal kortlopend wordt gefinancierd binnen de grenzen van de Wet Fido. De rente op korte schulden is normaliter ruim lager dan de rente van langlopende financiering. De laatste jaren is deze korte rente zelfs negatief waarmee door maximaal kort te financieren voordelen worden behaald. Door deze handelwijze worden de rentelasten van de gemeente geminimaliseerd. Op basis van de meerjarige liquiditeitsplanning moet jaarlijks in 2021 tot en met 2024 wisselend tussen 15 miljoen euro en 30 miljoen euro worden geleend. Deze financieringsbehoefte is verwerkt in het renteresultaat en in de onderstaande ontwikkeling van de leningenportefeuilles:

De gemeente streeft in het kader van het risico-reductieprogramma naar reductie van de schulden. Daarmee wordt ook de druk van rentelasten in de begroting verkleind. In de afgelopen jaren zijn de leningenportefeuilles gestaag gedaald, doordat minder is geïnvesteerd en diverse bezittingen (o.a. vastgoed en aandelen) zijn verkocht. De daling van de portefeuille met opgenomen geldleningen stagneert in de komende jaren op basis van de huidige investeringsplanning.

De portefeuille met de verstrekte leningen daalt ook gestaag door het beleid uit 2018 om in te zetten op het verstrekken van garanties/borgstellingen in plaats van leningen aan derden. Het vervroegd aflossen van leningen door derden wordt ook gestimuleerd. Er worden slechts zeer beperkt nog leningen verstrekt. Eigenlijk gaat het hier slechts nog om de zogenaamde duurzaamheidsleningen aan sportverenigingen. Het Waarborgfonds van de Sport staat daarvoor 100% dus is het risico voor de gemeente nihil.

De portefeuille met uitstaande garanties is wel gestegen ten opzichte van vorige jaar mede door de genomen besluiten om garantstellingen te verstrekken aan Onderhoud Enschede (5,165 miljoen euro voor nieuwe huisvesting) en de Museumfabriek (2,996 miljoen euro voor aankoop pand). Er wordt slechts ingestemd met nieuwe garantstellingen als duidelijk is dat deze geen risico vormen )bijvoorbeeld door afdoende onderpand) en geheel voldoen aan de beleidsregels voor leningen en garanties. Op deze wijze is geen weerstandsvermogen benodigd voor deze garantstellingen en hebben deze verstrekte garantstellingen geen invloed op de weerstandsratio.

De sportverenigingen hebben uitstel van betaling van rente en aflossing gedurende 6 maanden op verstrekte leningen gekregen vanwege de coronacrisis. Niet alle verenigingen hebben hiervan gebruik van gemaakt. Vanaf 1 oktober 2020 is weer rente en aflossing verschuldigd. Er zijn op dit moment geen signalen ontvangen dat verenigingen niet aan hun verplichtingen kunnen voldoen.

Verstrekte lening en garantstelling FC Twente

Op 8 april 2019 is door de raad ingestemd met een voorstel tot herfinanciering van FC Twente en een gemeentelijke bijdrage aan het herstructureringsplan. In de Gemeenterekening 2019 is de herstructurering verwerkt.

Vanaf seizoen 2019/2020 speelt FC Twente weer in de Eredivisie. Het coronavirus heeft veroorzaakt dat de competitie niet is uitgespeeld. De lockdown en beperkingen door corona zorgen voor een enorme terugval van de inkomsten van de club vanuit onder meer kaartverkoop en horeca. Zo zijn er sindsdien nauwelijks bijeenkomsten mogelijk in het stadion. De club heeft dan ook moeten overgaan tot een forse kostenreductie met ook een reorganisatie tot gevolg. Het het jaar wordt afgesloten met een gering positief resultaat terwijl een negatief resultaat van enkele miljoenen was verwacht. Dit komt mede omdat de seizoenkaarthouderen en huurders skyboxen geen restitutie hebben gevraagd.

De voorlopige begroting voor het seizoen 2020/2021 laat een fors negatief resultaat zien van enkele miljoenen. Daarbij moet wel worden gesteld dat deze voorzichtig is opgesteld waarbij is uitgegaan van coronamaatregelen gedurende het gehele seizoen. Ook zijn geen bijdragen geraamd vanuit mogelijk rijksregelingen die nog beschikbaar komen. Ook voor dit seizoen blijven de fans de club trouw en hebben zij gezorgd voor een ongekende verkoop van seizoenkaarten. De liquiditeitsplanning laat een saldo van rond nul zien per einde van het seizoen. Het mogelijke tekort moet worden onttrokken aan het eigen vermogen van FC Twente. Dat biedt hiervoor voldoende ruimte. Helaas wordt dan wel het effect van de balansverbetering als gevolg van de herstructureringsoperatie vanuit 2019 deels teniet gedaan.

Het college heeft ingestemd met uitstel van betaling tot uiterlijk 31 december 2020 van de verschuldigde risicopremie a 400.000 euro die FC Twente per 1 juli 2020 verschuldigd was. FC Twente heeft de risicopremie echter per eind juli 2020 voldaan.

Onlangs is na uitgebreide afstemming met de rekeningencommissie een nieuwe toezichthouder benoemd. Gekozen is voor een toezichthouder met veel kennis en ervaring met van Betaald voetbalorganisaties.

De risico's voor de verstrekte lening en borgstelling zijn separaat opgenomen in Naris en zijn terug te vinden in de top 10 risico’s in de paragraaf weerstandsvermogen. Uit de meest recente rapportages van FC Twente blijkt dat de kans op het voordoen van het risico kan worden gehandhaafd op 30%.

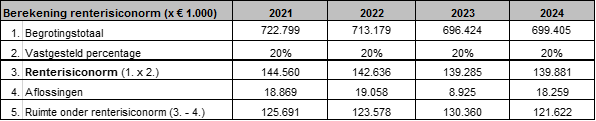

Renterisiconorm

Vanuit de Wet Fido moeten we in deze begroting rapporteren over de renterisiconorm. Deze norm geeft een kader voor de spreiding van de looptijden in de leningenportefeuille. Volgens de renterisiconorm mag in elk enig jaar maximaal 20% van het begrotingstotaal geherfinancierd worden. Op die manier worden de renterisico’s op de vaste schulden over de jaren gespreid. Uit onderstaande tabel blijkt dat de norm in de jaren 2021 tot en met 2024 niet zal worden overschreden.

Beleidsvoornemens treasuryfunctie

In 2021 gaat de treasuryfunctie zich bezig houden met:

Limieten 2021

In de financieringsparagraaf moeten jaarlijks de limieten worden vastgesteld voor het opnemen van kredieten in rekening-courant, het uitzetten van tijdelijk overtollige geldmiddelen en het aantrekken van langlopende geldleningen. De raad stelt hiermee de grenzen vast waarbinnen het college kan overgaan opereren.

*) Deze limiet wordt tijdelijk overschreden. In de Wet Fido staat dat de kasgeldlimiet twee kwartalen achtereen overschreden mag worden. Omdat de rentestanden voor kortlopende leningen zeer laag zijn, maken we daar maximaal gebruik van.

De grootste uitdaging voor het openbaar bestuur is hoe het de belangen van de samenleving kan blijven behartigen in een steeds sneller veranderende omgeving. In tijden van en na een crisis. We moeten ons kunnen aanpassen bij beleidsvorming en uitvoering. Onze samenleving verandert, de behoeften verschillen. Daarvan moeten we ons meer bewust zijn. Een sterk en goed bestuur dient niet alleen te investeren in wat het bestuur denkt dat goed is voor de stad. We moeten juist ook in investeren in de netwerken in de stad. Ook moeten we investeren in onze voelsprieten om echt te kunnen zien en voelen wat leeft. Die investering gaat verder dan geld. We moeten investeren in onze vaardigheid van in gesprek gaan op gelijkwaardig niveau. We moeten investeren in de durf en het wederzijds vertrouwen om minder regels te stellen en om maatwerk toe te passen. We moeten leren los te laten en ruimte te geven aan initiatieven uit de samenleving. Ook moeten we open staan voor de kansen die ontstaan, zoals de digitale technologie ons thuis werken heeft geholpen tijdens de lockdown gedurende de coronacrisis.

Digitale technologieën veranderen onze manier van handelen. Ze veranderen de manier waarop we werken, de manier waarop docenten lesgeven, hoe dokters en patiënten met elkaar praten, waar politici over debatteren en hoe mensen nieuws delen. Achter de schermen werken algoritmen en kunstmatige intelligentie op manieren die we vaak niet eens herkennen maar wel grote invloed hebben. De manier waarop we digitaal innoveren en hoe we daarbij technologieën inzetten en samenwerken, heeft impact op de economie, de overheid, het werk en sociale leven van mensen en de fysieke leefwereld. Veelal positief maar we moeten ook waakzaam zijn voor de uitdagingen, op het gebied van digitale veiligheid, grondrechten en ons morele kompas. Wij zien vanuit Europa en het Rijk een toenemende drang om de digitale wereld gecontroleerd te laten landen bij gemeente en andere overheidspartijen door afdwingen van wetten en audits. Bovendien moeten we altijd beseffen dat een deel van de bevolking onvoldoende digitaal vaardig is om gebruik te maken van deze communicatievorm. We zullen dus altijd ook voor een werkzaam alternatief moeten zorgen. De overheid is er voor alle burgers.

De kansen die deze digitale transitie biedt moeten we benutten en vertalen naar de diverse bedrijfsvoeringsprocessen. Deze processen en de investering in kennismanagement ondersteunen de opgaven en doelstellingen van de organisatie.

Een adaptief bestuur en adaptieve gemeentelijke organisatie vragen een bedrijfsvoering die techniek en kwaliteit toevoegt en daarmee maximaal ondersteunt, maar tegelijkertijd de basis op orde houdt en richtinggevend is op het gebied van IT, juridische zaken en financiën.

We organiseren deze ondersteuning integraal waarbij wij de focus leggen langs drie lijnen namelijk (zie paragraaf 3.4 'wat willen we bereiken'):

Rendement investeren in de organisatie

We weten dat we in de komende jaren afscheid gaan nemen van bijna een kwart van de collega’s die de organisatie vanwege pensioen gaan verlaten.

De intensiveringslijnen ‘investeren in ICT’ (onderdeel van de digitale transitie), ‘Financiële basis op orde’ en ‘Organisatieontwikkeling’ bieden samen de mogelijkheid om de pensionering in de komende drie jaar te benutten om onze organisatie en werkprocessen anders in te richten om daarmee als rendement op de organisatie een formatiereductie ter hoogte van twee miljoen euro te realiseren.

De informatie in deze paragraaf is een aanvulling op de informatie die over de verbonden partijen is opgenomen in de diverse programma's. In de programmateksten is informatie opgenomen hoe en waar de verbonden partijen bijdragen aan de doelstellingen van de gemeente en welk maatschappelijk rendement zij leveren.

Beleid verbonden partijen

Voorop zal blijven staan dat wij sturen op het maatschappelijk rendement van onze verbonden partijen. Dit doen wij door het maken van duidelijke afspraken en het stellen van indicatoren in onze opdrachtgeversrol. In de rol van bestuurder/opdrachtnemer en aandeelhouder werken wij aan een solide organisatie die de taken van opdrachtgever zo efficiënt en goed mogelijk uitvoert.

Ook zetten wij verder in op goede informatievoorziening zodat de raad optimaal kan sturen, op financiën en beleid. Van het college mag de raad, net als voorgaande jaren, verwachten dat de rekeningencommissie de begrotingen 2022 en de jaarrekeningen 2020 van de gemeenschappelijke regelingen tijdig integraal ter bespreking en advies aangeboden krijgt. Zodat een goede afweging kan worden gemaakt of die kaders passen binnen de door de gemeente gestelde financiële ruimte en de beleidsdoelstellingen.

In 2021 actualiseren wij het Beleidskader verbonden partijen 2017 gelet op de wijziging van de Wet gemeenschappelijke regelingen en de uitvoering van de motie sturen begrotingen verbonden partijen d.d. 9 juli 2019.

Wijziging Wet gemeenschappelijke regelingen

De wijziging beoogt de democratische legitimatie van gemeenschappelijke regelingen te versterken. Hiertoe geeft de wet nieuwe instrumenten:

1. Versterken van de positie van gemeenteraden bij besluitvorming gemeenschappelijke regelingen door verruiming mogelijkheden zienswijzen, introductie gemeenschappelijke adviescommissie (facultatief), verplichte afspraken over Participatie (keuze om geen participatie toe te passen), actieve informatieplicht en de introductie van een vergoeding voor lidmaatschap gemeenschappelijke adviescommissies en adviseurs.

2. Aanvullende controle-instrumenten voor gemeenteraden door de introductie van een gemeenschappelijk onderzoeksrecht en verduidelijking van de onderzoeksbevoegdheid lokale rekenkamers richting bestuur gemeenschappelijke regeling.

3. Verbeteren van de positie van gemeenteraden met betrekking tot het functioneren van de regeling door verplichte afspraken over evaluatie, aanscherping afspraken uittreding en een betere aansluiting begrotingscyclus gemeenschappelijke regeling op gemeentelijke cyclus.

Een aantal van deze instrumenten zal worden opgenomen in een actueel Beleidskader verbonden partijen. En ook leidt deze wetswijziging tot aanpassing van de teksten van de regelingen.

Spelregels

Op basis van de motie sturing begrotingen verbonden partijen d.d. 9 juli 2019 is, in Twents verband, gewerkt aan een aantal spelregels om die sturing te verbeteren. Denk o.a. aan afspraken over weerstandsvermogen voor bedrijfsvoeringsrisico's, prijs- en looncompensatie, vervangingsinvesteringen, eisen aan de nota reserves en voorzieningen en tijdigheid nieuw beleid. Deze spelregels worden opgenomen in het Beleidskader verbonden partijen.

Wijzigingen en actualiteiten verbonden partijen

Enexis: Het netwerkbedrijf Enexis heeft de aandeelhouders verzocht om naar rato van het aandelenbezit deel te nemen in een zogenaamde hybride lening. Deze lening, van in totaal 500 miljoen euro, kan door Enexis worden aangemerkt als eigen vermogen. Enexis kan zo betaalbaar investeringen doen die nodig zijn vanuit het Klimaatakkoord. De 1e tranche van 421 miljoen euro is uitgegeven per 30 juli 2020 door 5 provincies en 23 gemeenten. De 2e tranche wordt naar verwachting per eind november 2020 uitgegeven. Het college heeft besloten om niet deel te nemen aan deze lening vanwege het bijkomende risico waarvoor weerstandsvermogen aangehouden dient te worden. De financiële positie van de gemeente laat dit niet toe.

Deelnemingen voormalige Essent: In april 2020 is ingestemd met de liquidatie van een drietal BV's (CBL Vennootschap, Verkoop Vennootschap en Vorderingen op Enexis) die zijn voortgekomen uit de verkoop van de aandelen in Essent NV. Deze BV's zijn derhalve niet meer opgenomen in de lijst met verbonden partijen aangezien deze voor einde 2020 zullen zijn geliquideerd.

Dataland: De activiteiten van Dataland worden per 1 januari 2022 beëindigd. De kennisbank en de opleidingen zijn al overgenomen door de VNG. De overige werkzaamheden worden voortgezet door het Kadaster.

Regionaal Bedrijventerrein: De aanbevelingen uit de evaluatie van het Regionaal Bedrijventerrein worden geïmplementeerd.

Regio Twente: Samen met onderwijsinstellingen en bedrijfsleven werken de gemeenten in Twente in een nieuwe entiteit aan de sociaal-economische agenda van Twente.

Technology Base: In 2020 hebben Raad en Staten ingestemd met de wijziging en actualisatie van de gemeenschappelijke regeling. De Provinciale Staten hebben aangegeven in 2022 een stevige evaluatie te willen zien over de rol van de provincie in de GR. Voorbereiding voor deze evaluatie wordt door de Provincie in samenwerking met de Gemeente Enschede georganiseerd.

Omgevingsdienst Twente (ODT): Gelet op een bestuurlijk verschil in 2019 en 2020 over de financiële bijdrage van Enschede aan ODT, zal de bestuurlijke samenwerking op de agenda blijven.

Beheer verbonden partijen

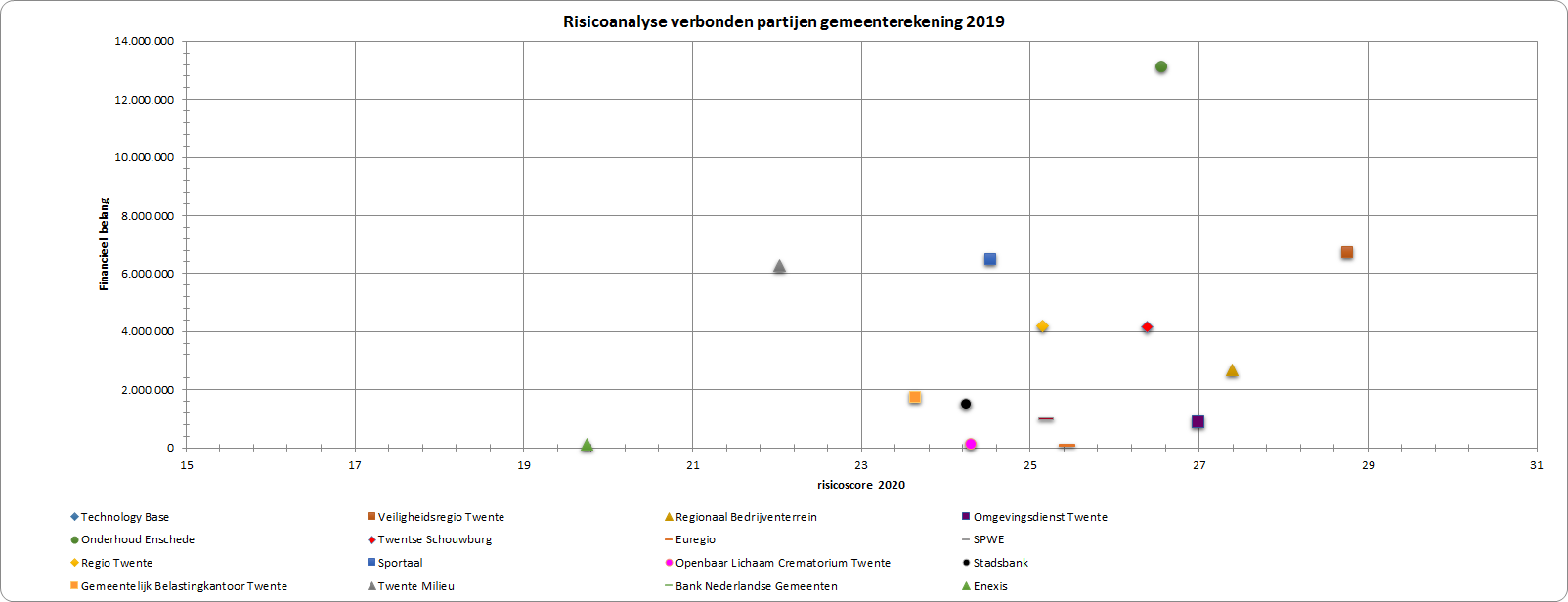

De risicoanalyse van de verbonden partijen is voor het derde jaar uitgevoerd met behulp van het pakket Naris Self Assesment. Hierbij werken we samen met de gemeente Almelo, Dinkelland en Tubbergen. Vanaf dit jaar is ook de gemeente Hengelo aangesloten. De risico's voor de verbonden partijen worden geïnventariseerd met behulp van een gestandaardiseerde vragenlijst. De vragen worden samengevat in acht indicatoren, die gezamenlijk een beeld geven van het risicoprofiel. De indicatoren zijn: directie/bestuur, eigenaarsbelang, marktomgeving, flexibiliteit, contracten, opdrachtgeversrelatie, governance, control en kwaliteit. Dit jaar is een open vraag aan de vragenlijst toegevoegd om de gevolgen van het coronavirus bij de verbonden partij te inventariseren.

Het financieel belang is gebaseerd op een brede definitie. Dat betekent dat er onder meer rekening wordt gehouden met de exploitatiebijdrage, de boekwaarde van aandelen, dividenden, subsidies en verstrekte leningen en garanties. Zie hiervoor ook de informatie in de lijst met verbonden partijen verderop in deze paragraaf. Bij de berekening van het financieel belang in Naris Self Assement worden niet de benoemde bijdragen in geheel bij elkaar opgeteld. In geval van het meest negatieve scenario, een faillissement van de verbonden partij, moet de waarde van het aandelenkapitaal en de verstrekte leningen en garanties als verloren worden beschouwd (als niet sprake is van voldoende onderpand). Ook het begrote dividend zal niet worden gerealiseerd. De bijdrage aan de exploitatie (zijnde de inkoop van goederen en diensten door de gemeente) en de subsidie wordt echter in termijnen betaald door de gemeente. Daarvoor geldt dat het nog beschikbare resterende budget kan worden ingezet voor de inkoop van de benodigde goederen en diensten bij een andere organisatie. Als rekenregel wordt toegepast dat het verlies 50% van de begrote bijdrage is. In de onderstaande grafiek zijn de uit de vragenlijsten gekomen risicoscores opgenomen:

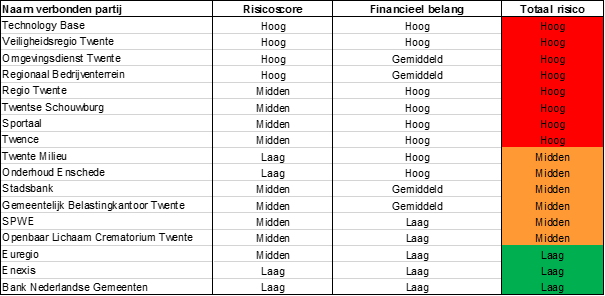

In de onderstaande tabel is het totale risico aangegeven met stoplichtkleuren. De kleuren geven aan of het risico van de desbetreffende verbonden partij laag, middel of hoog is. De uitkomst is de totale weging van het financieel belang en de risicoscore vanuit de vragenlijsten. Deze risico-inschatting correspondeert vervolgens met het toezichtsregime (zie ook de link met achtergronddocument die bij de lijst met verbonden partijen is opgenomen). De verbonden partijen staan op volgorde van hoogste naar laagste totale risico in de tabel.

De verbonden partijen met totaal risico hoog kwalificeren zich voor een meer indringend toezicht. Dit zijn ook meteen de partijen die doorgaans taken uitvoeren die niet slechts uitvoerend zijn, maar ook beleidsrijke c.q. geen strategische activiteiten in portefeuille hebben. Aan deze partijen wordt dan ook meer aandacht besteed in het komende jaar dan de partijen die een lagere score hebben. De partijen met een totaalscore laag behoeven maar weinig toezicht aangezien hierbij sprake is van relatief kleine financiële belangen. De gemeente bezit doorgaans ook maar een gering aandeel in deze partijen en heeft dus weinig c.q. zeggenschap. Ten opzichte van vorig jaar is het regime van het Openbaar Lichaam Crematorium Twente naar midden gezet nu is gebleken dat zij niet kunnen voldoen aan de dividendverplichtingen. Dit heeft ook geleid tot een hogere risicoscore. Daarnaast is de financiele bijdrage van het RBT naar gemiddeld gegaan na de vrijval van een deel van de verliesvoorziening per eind 2019. De risicoscore van het VRT is van midden naar hoog gegaan mede omdat het VRT momenteel niet kan voldoen aan de gestelde eisen ten aanzien van het weerstandsvermogen.

In het gemeentebrede weerstandsvermogen is een financieel risico opgenomen voor de verbonden partijen. In de top tien van risico’s staat in de paragraaf weerstandsvermogen en risicobeheersing een risico van 6,3 miljoen euro opgenomen voor onvoorziene bijdragen aan verbonden partijen. Hierin zijn ook de risico's van het ADT en RBT verwerkt. Voor een verbonden partij wordt een financieel risico opgenomen als duidelijk is dat bijvoorbeeld een bezuinigingstaakstelling nog niet is ingevuld en wellicht tot nadelen leidt bij de gemeente, doordat een extra bijdrage moet worden betaald. Ook het niet voldoen aan de weerstandsnormen kan leiden tot het opnemen van een financieel risico voor een verbonden partij. Een organisatie bezit dan zelf niet voldoende middelen om haar risico's af te dekken. De gemeente kan ook hier worden gedwongen tot het doen van een extra bijdrage als meerdere risico's zich tegelijkertijd voordoen.

In het risico is geen rekening gehouden met de gevolgen van de coronacrisis. Vooralsnog lijken de gevolgen voor een groot aantal verbonden partijen mee te vallen omdat zij hun werk snel weer konden hervatten (bijvoorbeeld bij GBT en SON) of sprake was van zelfs meer werk (zoals in de afvalbranche en bij het VRT en de Regio Twente-GGD). Een groot aantal verbonden partijen heeft aanspraak gedaan op de beschikbare rijksregelingen zoals het NOW. Ook in het compensatiepakket dat de gemeente ontvangt, zitten gelden ter demping van nadelen zoals voor cultuur (Schouwburg) en niet in kunnen zetten van SW-ers (Onderhoud Enschede). Daarnaast werpt het inzetten op een voldoende weerstandsvermogen c.q. solvabiliteit bij de verbonden partijen nu zijn vruchten af. De nadelen kunnen voorlopig worden onttrokken uit het eigen vermogen. Dit betekent niet dat er helemaal geen sprake is van nadelen. Zo is Sportaal hard geraakt door de coronacrisis. Zij beschikken niet over voldoende eigen vermogen om dit op te vangen. Bij het programma Vitaal en Sociaal is een risico hiervoor opgenomen. En ook de cultuursector, waar de Schouwburg onderdeel van is, ervaart grote problemen. Het programma Duurzaam wonen, leven, werken houdt rekening met mogelijke risico’s.

Lijst met verbonden partijen

In de onderstaande lijst staan de verbonden partijen van de Gemeente Enschede met de conform de gewijzigde BBV verplichte informatie. Verdere algemene informatie per verbonden partij is te vinden onder deze link.

| Type | Naam en vestigingsplaats | Financieel belang gemeente 2021 | Omvang eigen vermogen begin 2021 | Omvang eigen vermogen eind 2021 | Omvang vreemd vermogen begin 2021 | Omvang vreemd vermogen eind 2021 | Resultaat 2021 |

| GR | Regio Twente Enschede | Bijdrage 8,364 miljoen euro en 15.000 euro subsidie voor GGD Twente. |

9,992 miljoen euro

De weerstandsratio bedraagt 0,6 en ligt daarmee onder het afgesproken minimale niveau van 0,8.

|

10,032 miljoen euro | 17,931 miljoen euro | 20,438 miljoen euro | 0 euro |

| GR | Stadsbank Oost-Nederland Enschede | Bijdrage dienstverlening 2,683 miljoen euro, kapitaalinbreng 171.000 euro |

Niet opgenomen in begroting 2021. De weerstandratio bedraagt 1,7 en ligt daarmee boven de afgesproken bandbreede van 1,0 tot 1,4.

|