Inhoudsopgave

Dit hoofdstuk bestaat uit 8 paragrafen. De onderwerpen zijn belangrijk voor het inzicht in de financiële positie van de gemeente. De informatie over deze onderwerpen is vaak versnipperd in de begroting opgenomen. De paragrafen zijn daarom eigenlijk dwarsdoorsnedes van de verschillende programma’s. Ze zijn om verschillende redenen opgenomen in de gemeentebegroting:

Wat is het verschil tussen programma’s en paragrafen?

De programma’s in de vorige hoofdstukken zijn direct gericht op burgers, de paragrafen indirect. De paragrafen zijn namelijk de kaders die de raad voor het college stelt voor het beheer en de uitvoering.

Welke paragrafen zijn er?

De onderwerpen van de paragrafen zijn voorgeschreven door het Besluit Begroting en Verantwoording (BBV). Zeven paragrafen zijn verplicht:

Daarnaast is de paragraaf 'doelmatigheids- en doeltreffendheidsonderzoeken' opgenomen, omdat wij het van belang vinden om deze onderwerpen in samenhang te presenteren.

De lokale heffingen bestaan uit de gemeentelijke belastingen, rechten en retributies. Deze heffingen zijn een van de inkomstenbronnen die vooral inwoners moeten opbrengen. De lokale belastingen onderscheiden we in heffingen waarvan de besteding gebonden is en in heffingen waarvan de besteding ongebonden is.

| Ongebonden belastingen: | Gebonden belastingen: |

| Hondenbelasting | Afvalstoffenheffing |

| Onroerende- zaakbelastingen | Bijdrage Bedrijven Investering Zone |

| Parkeerbelastingen | Leges en Rechten |

| Precariobelasting | Rioolheffing |

| Reclamebelasting | |

| Toeristenbelasting |

Ongebonden belastingen rekenen we tot de algemene dekkingsmiddelen, omdat zij niet aan een inhoudelijk begrotingsprogramma zijn gerelateerd. De besteding is niet gebonden aan een bepaalde taak. Gebonden belastingen verantwoorden we op het betreffende programma en rekenen we niet tot de algemene dekkingsmiddelen.

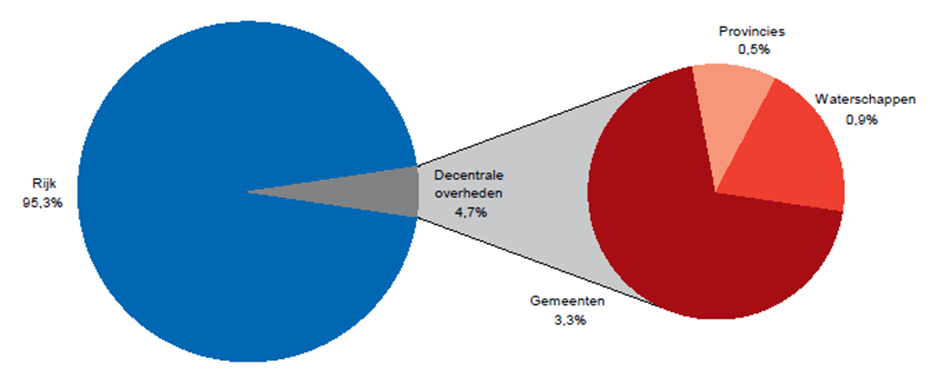

Van elke euro die huishoudens en bedrijven in Nederland aan belastingen en sociale premies betalen gaat in 2022 3,3% naar de gemeenten. De decentrale overheden nemen samen 4,7% voor hun rekening, de rijksoverheid 95,3%. Het aandeel van de gemeente Enschede aan ontvangen belastingen en retributies bedraagt in dit geheel 107 miljoen euro.

Grafiek: uit Coelo-atlas overzicht van de lokale lasten 2022

Inkomsten lokale heffingen

| Omschrijving lokale lasten voor de burger bedragen in euro's | Raming 2021 | Realisatie 2021 | Raming 2022 | Raming 2023 |

|

|

|

|||

|

Huwelijk en geregistreerd partnerschap |

172.000 |

175.000 |

143.000 |

206.000 |

|

Legitimatie- en reisdocumenten en rijbewijzen |

1.469.000 |

1.730.000 |

1.443.000 |

1.760.000 |

|

Uittreksel Burgelijke stand |

63.000 |

70.000 |

40.000 |

35.000 |

|

Verstrekken inlichtingen BRP |

48.000 |

35.000 | 61.000 | 67.000 |

|

Overige publiekszaken (VOG, Naturalisatie etc.) |

259.000 |

452.000 | 440.000 | 609.000 |

|

Overige verrichtingen archief |

0 |

800 | 0 | 0 |

|

Leges telecommunicatie |

112.000 |

121.000 | 113.000 | 115.000 |

|

Vergunningen |

3.525.000 |

3.705.000 | 4.571.000 | 4.633.000 |

|

Kort parkeren, garages, abonnementen en vrijuitrijkaarten (niet fiscaal) |

8.852.000 |

5.800.000 | 9.028.000 | 8.676.000 |

|

Fiscale vergunningen |

780.000 |

630.000 | 806.000 | 830.000 |

|

Fiscaal straat- en terreinenparkeren |

3.100.000 |

2.100.000 | 3.200.000 | 3.300.000 |

|

Fiscalisering (naheffing) |

816.000 |

360.000 | 832.000 | 849.000 |

|

Begraafrechten (exclusief onderhoud gedenkparken) |

555.000 |

558.000 | 561.000 | 573.000 |

|

Havengelden |

46.000 |

61.000 | 47.000 | 47.000 |

|

Marktgelden |

249.000 |

273.000 | 264.000 | 270.000 |

|

Afvalstoffenheffing (netto) |

16.345.000 |

15.688.000 | 16.877.000 | 16.877.000 |

|

Afvalstoffenheffing - kwijtschelding |

-2.300.000 |

-2.450.000 | -2.400.000 | -2.400.000 |

|

Afvalstoffen - oninbaar |

-240.000 |

-315.000 | -240.000 | -240.000 |

|

Rioolheffing (netto, inclusief grootverbruik) |

17.892.000 |

18.022.000 | 18.154.000 | 18.847.000 |

|

Rioolheffing - kwijtschelding |

-2.570.000 |

-2.689.000 | -2.676.000 | - 2.792.000 |

|

Rioolheffing - oninbaar |

-271.000 |

-306.000 | -268.000 | - 276.000 |

|

|

|

|||

|

|

|

|||

|

Hondenbelastingen |

900.000 |

901.000 | 910.000 | 910.000 |

|

Precariobelastingen |

315.000 |

6.000 | 320.000 | 320.000 |

|

Toeristenbelasting |

600.000 |

580.000 | 600.000 | 600.000 |

|

Reclamebelasting |

190.000 |

186.000 | 200.000 | 190.000 |

|

OZB woningen |

22.320.000 |

22.460.000 | 22.708.000 | 23.370.000 |

|

OZB eigenaar niet-woningen |

16.900.000 |

16.414.000 | 17.184.000 | 17.184.000 |

|

OZB gebruiker niet-woningen |

12.150.000 |

11.802.000 | 12.355.000 | 12.355.000 |

Beleid ten aanzien van gemeentelijke heffingen

Hervorming lokaal belastinggebied

In 2015 kondigde het Rijk destijds een belastingherziening aan. Grote veranderingen in lokale heffingen hebben zich sinds die tijd niet voorgedaan en de richting is niet eenduidig: tegenover het verdwijnen van de macronorm voor de OZB (minder Rijksbemoeienis) staat het afschaffen van de precario op ondergrondse leidingen (verkleinen gemeentelijk belastinggebied). In het coalitieakkoord van het huidige kabinet is nu het volgende opgenomen: “Om een stabielere financiering voor de medeoverheden te realiseren en hun autonomie te vergroten, wordt in de komende jaren een nieuwe financieringssystematiek voor de periode na 2025 uitgewerkt, waarbij de mogelijkheid voor een groter eigen belastinggebied wordt betrokken. Daarbij worden ook alternatieven voor de OZB en MRB in de beschouwing betrokken.” Daarmee is de discussie over een ruimer (lokaal) belastinggebied weer actueel. Uitbreiding kan echter in 2026 (inzet coalitieakkoord) slechts aan de orde komen als aan de geformuleerde randvoorwaarden is voldaan. Daarbij vormen met name ‘de financiële verhoudingen op orde’ en 'geen verhoging van de lastendruk’ harde ijkpunten.

Amendement Omtzigt

De Gemeentewet maakt voor de OZB onderscheid tussen woningen en niet-woningen. Eigenaren van woningen worden in de OZB-eigenarenheffing betrokken, de gebruikers van woningen betalen geen OZB en de eigenaren en gebruikers van niet-woningen betalen respectievelijk de OZB eigenaren niet-woning en gebruikersheffing niet-woning. Beide tarieven voor niet-woningen zijn hoger dan het eigenarentarief voor woningen. Sportvelden, dorpshuizen, sportkantines, dorps- en buurthuizen worden voor de OZB aangemerkt als niet-woning en worden dienovereenkomstig in de belastingheffing betrokken.

Op 30 mei 2022 heeft minister Bruins Slot (BZK) in een brief aan de Tweede Kamer geschreven dat een lager ozb-tarief voor sportaccommodaties, dorpshuizen en andere sociaal belang behartigende instellingen moeilijk is te realiseren via een wettelijke regeling. Uit overleg met gemeenten is geconstateerd dat er bij deze fiscale mogelijkheid zwaarwegende praktische uitvoerings- en toepassingsvraagstukken spelen, met betrekking tot de afbakening, die niet eenvoudig op te lossen zijn. Daarom geeft de minister opdracht tot een extern onderzoek. Aan dit onderzoek zullen het Rijk, de VNG en gemeenten deelnemen. Het college volgt de ontwikkelingen uiteraard met aandacht en zal op een later moment een afweging maken over de toepassing van de wettelijke mogelijkheden.

Afvalstoffenheffing

De grondslag voor de berekening van afvalstoffenheffing is niet wettelijk vastgelegd. De gemeente is in principe vrij deze grondslag zelf te bepalen. In de raadsvergadering van 18 april 2016 heeft de gemeenteraad besloten over te gaan tot tariefdifferentiatie (Diftar) op basis van een vast tarief en een variabel tarief. Tot en met 2016 werd tariefdifferentiatie gehanteerd op basis van het aantal personen per huishouden (één- en meerpersoonshuishouden). Vanaf 2017 betaalt elk perceel een vast bedrag met een opslag al naar gelang de grootte van de restcontainer en het aantal aanbiedingen. De definitieve tarieven voor 2023 en verder worden in december 2022 door de gemeenteraad vastgesteld in samenhang met het aantal aanbiedingen.

Rioolheffing

De rioolheffing is een gebonden belasting (bestemmingsheffing). Daaruit vloeit voort dat de kostendekkendheid maximaal 100% mag zijn. De opbrengst van de rioolheffing mag dus structureel niet hoger zijn dan de begrote kosten. De kostendekkendheid van de rioolheffing in de gemeente Enschede is 100%. De basis voor de ontwikkeling van het rioolheffing tarief ligt in het door de Raad vastgestelde Water- en Klimaatadaptatieplan Gemeente Enschede 2022-2026, "Verder bouwen aan een groen-blauw Enschede". In dit plan staat dat de stijging van de rioolheffing vanaf 2023 2,6% per jaar bedraagt , inclusief loon- en prijscompensatie. Het tarief voor 2023 is vastgesteld op 281,50 euro.

Parkeren

De definitieve tarieven voor 2023 en verder worden uiterlijk december 2022 door de gemeenteraad vastgesteld.

OZB

In het coalitieakkoord is het uitgangpunt geformuleerd om bij de indexatie uit te gaan van het langjarig gemiddelde, om zo forse lastenstijgingen voor de inwoners te voorkomen. De stijging van de opbrengst OZB niet-woningen wordt enigszins gedempt als gevolg van doorwerking corona-effecten op de WOZ-waarde van bepaalde groepen objecten. Voor OZB-beschikkingen van 2023 wordt uitgegaan van de WOZ-waarde van 1 januari 2022. Bij sommige objecten is daardoor nog sprake van demping van de WOZ-waarde als gevolg van coronamaatregelen begin 2022. Dan moet met name gedacht worden aan horecapanden.

Kostendekkendheid gebonden belastingen

Met ingang van 2017 moet conform de vereisten van het Besluit Begroting en Verantwoording (BBV) de totale omvang van overhead in een centraal taakveld worden opgenomen. Concreet betekent dit dat er geen rechtstreekse lasten van overhead zijn opgenomen in de kosten voor leges en tarieven. De BBV schrijft wel voor dat een verdeelsleutel moet worden bepaald, hoe overhead wordt toegerekend aan de gebonden belastingen. Dit is ook conform de financiële verordening 2017. In onderstaande tabel is per legescategorie inzichtelijk gemaakt hoe de tarieven voor de gemeente Enschede worden berekend en wat de kostendekkendheid van deze leges is. Voor het berekenen van het aandeel overhead hanteren wij de volgende uitgangspunten:

In onderstaande tabel en bijbehorende toelichting, wordt inzicht gegeven in de toerekening van de overhead, de totale lasten en baten en de daaruit voortvloeiende kostendekkendheid per taakveld.

| Activiteitgroep Bedragen in 1.000 euro |

Lasten Taakvelden | Overhead | BTW | Totale lasten | Heffingen (Baten) | Overige Baten | Totaal Baten | Kosten- dekkendheid |

| Afvalstoffenheffing (afvalstoffenverordening) | 17.032 | 217 | 3.154 | 20.403 | 19.277 | 3.526 | 22.803 | 100% |

| Kwijtscheldingen Afvalstoffenheffing | -2.400 | -2.400 | ||||||

| Rioolheffing | 17.582 | 676 | 589 | 18.847 | 21.639 | 0 | 21.639 | 100% |

| Kwijtschelding rioolheffing | -2.792 | -2.792 | ||||||

| Begraafplaatsrechten (exclusief onderhoud gedenkparken) | 690 | 0 | 49 | 739 | 573 | 73 | 646 | 87% |

| Subtotaal Heffingen | 35.304 | 893 | 3.792 | 39.989 | 36.297 | 3.599 | 39.896 |

Afvalstoffenheffing

De afvalstoffenheffing valt (gesaldeerd) uiteen in de volgende taakvelden:

Rioolheffing

De rioolheffing valt (gesaldeerd) uiteen in de volgende taakvelden:

| Onderwerp legesverordening Bedragen in 1.000 euro | Directe kosten | Loonkosten | Overhead | Totale kosten | Opbrengsten | kostendekkendheid |

| Titel 1 - Algemene dienstverlening | ||||||

| Hoofdstuk 1 - Burgerlijke stand | 75 | 197 | 88 | 360 | 242 | 67% |

| Hoofdstuk 2 - Reisdocumenten | 553 | 494 | 324 | 1.372 | 1.282 | 93% |

| Hoofdstuk 3 - Rijbewijzen | 158 | 195 | 130 | 483 | 478 | 99% |

| Hoofdstuk 4 - Verstrekkingen uit de Basisadministratie Persoonsgegevens | 7 | 47 | 35 | 88 | 67 | 75% |

| Hoofdstuk 5 - Overige publiekszaken | 405 | 115 | 70 | 590 | 575 | 97% |

| Paragraaf 1.9, Bijzondere wetten, Leegstandswet | 3 | 24 | 9 | 36 | 45 | 125% |

| Paragraaf 1.9, Bijzondere wetten, Wet op de kansspelen | 0 | 4 | 0 | 4 | 3 | 75% |

| Paragraaf 1.9, Bijzondere wetten, Telecommunicatiewet | 53 | 46 | 39 | 138 | 115 | 83% |

| Paragraaf 1.9, Bijzondere wetten, Wegenverkeerswet | 1 | 5 | 1 | 7 | 14 | 200% |

| Hoofdstuk 15- Haven | 330 | 0 | 0 | 330 | 47 | 14% |

| Paragraaf 1.10, Bijzondere wetten, Diversen | 5 | 17 | 6 | 28 | 39 | 139% |

| Totaal titel 1 | 1.590 | 1.144 | 702 | 3.106 | 2.860 | 92% |

| Titel 2 - Dienstverlening vallend onder fysieke leefomgeving/omgevingsvergunningen | ||||||

| Paragraaf 2.2, Beoordeling conceptaanvraag | 71 | 282 | 33 | 386 | 97 | 25% |

| Paragraaf 2.3 t/m 2.12, Omgevingsvergunning | 848 | 2403 | 260 | 3.511 | 4.250 | 121% |

| Totaal titel 2 | 919 | 2.685 | 293 | 3.897 | 4.347 | 112% |

| Titel 3 - Europese dienstenrichtlijn | ||||||

| Paragraaf 3.1, Horeca | 3 | 92 | 8 | 103 | 42 | 41% |

| Paragraaf 3.2, Seksbedrijven | 1 | 16 | 2 | 18 | 10 | 56% |

| Paragraaf 3.3, Winkeltijdenw. | 0 | 2 | 0 | 2 | 1 | 50% |

| Paragraaf 3.4, Evenementen | 51 | 216 | 39 | 306 | 66 | 22% |

| Paragraaf 3.5, Standplaatsen | 1 | 1 | 3 | 5 | 2 | 40% |

| Paragraaf 3.6, Huisvestingsw. | 4 | 46 | 15 | 65 | 64 | 98% |

| Totaal titel 3 | 60 | 373 | 67 | 499 | 185 | 37% |

| Totaal | 2.569 | 3.202 | 1.062 | 7.502 | 7.392 | 98% |

Leges algemene Dienstverlening

De leges algemene dienstverlening bestaat voor het grootste deel uit het taakveld 0.2 Burgerzaken. Circa 70% van de inkomsten uit leges komen voort uit het verstrekken van paspoorten, ID kaarten en rijbewijzen. De leges hiervoor zijn door het rijk gemaximaliseerd waardoor de kostendekkendheid voor die producten lager is dan 100%.

Leges vallend onder de fysieke leefomgeving/omgevingsvergunning (afdeling Vergunnen)

Er is nog geen definitieve beslissing genomen door de Eerste Kamer over de invoeringsdatum van de Omgevingswet (Ow) en Wet Kwaliteitsborging (Wkb). Op dit moment is het uitgangspunt nog steeds dat de invoeringsdatum 1 januari 2023 is. Daarom is besloten om in het kader van de begroting en legesverordening 2023 deze invoeringsdatum aan te houden. De VNG heeft met het oog op de invoering van de Omgevingswet en Wet Kwaliteitsborging een nieuw adviesmodel legesverordening opgesteld. Dit model is in Enschede als uitgangspunt genomen.

De verwachting is dat het aantal kleine bouwaanvragen aanzienlijk minder wordt. Daar zijn een aantal oorzaken voor:

Daar staat tegenover dat er nog wel een lichte stijging wordt verwacht van grotere bouwprojecten en bouwaanvragen vanuit woningbouwcoöperaties. Deze verwachting hangt samen met de vastgestelde Woonvisie en de ambitie om te groeien naar 170 inwoners.

De begroting voor 2023 ligt in lijn met 2022 en ziet er als volgt uit:

We hebben de begrote legesinkomsten 2023 licht verhoogd naar 4.633.000 euro (was 4.571.000 euro in 2022). Dit is verdeeld in (titel 1 = 101.000 euro; titel 2 = 4.347.000 euro; titel 3 = 185.000 euro). Titel 3 bevat onder meer leges voor evenementenvergunningen.

Woonlastenontwikkeling

De hoogte van de gemeentelijke woonlasten krijgt regelmatig aandacht in de media. Onder woonlasten verstaan we: onroerende-zaakbelastingen, afvalstoffen- en rioolheffing. Het zijn belastingen en tarieven waarmee ieder huishouden in een gemeente jaarlijks te maken krijgt.

Het Centrum voor Onderzoek van de Economie van de Lagere Overheden (COELO) publiceert jaarlijks de Atlas van lokale lasten. Hierin worden per gemeente de woonlasten van een woning vergeleken met een voor die gemeente gemiddelde waarde. De tariefsaanpassingen voor de OZB, afval- en rioolheffing leiden voor een gemiddeld gezin (met eigen woning) tot de volgende woonlastenontwikkeling voor 2022 en verder:

| Woonlastenontwikkeling | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

| OZB Eigenaar woning1 | 293,30 | 298,58 | 301,57 | 305,79 | 310,07 | 314,41 | 318,81 | 326,14 |

| Afvalstoffenheffing (meerpersoons) | 270,00 | 274,08 | 281,28 | 288,92 | 288,922 | 288,922 |

288,922 |

288,922 |

| Rioolheffing | 244,80 | 257,40 | 270,60 |

274,40

|

281,50 | 288,80 | 296,30 | 304,00 |

| Totaal | 808,10 | 830,06 | 853,45 | 869,11 | 880,49 | 892,13 | 904,03 | 919,06 |

| Ontwikkeling woonlasten (%) | 5,0 | 2,6 | 2,8 | 1,8 | 1,3 | 1,3 | 1,3 | 1,3 |

| Inflatiecorrectie (gemeentebegroting) | 1,8 | 1,4 | 1,6 | 1,4 | 2,3 | |||

| Macronorm3 | 4,0 | nvt | nvt | nvt | nvt | nvt | nvt | nvt |

1 In de meerjarige reeks is rekening gehouden met de jaarlijkse inflatiecorrectie en de incidentele verhoging van de OZB van 6% in 2019.

2 de opgenomen tarieven zijn voorlopige tarieven. Definitieve tarieven worden in de verordening op de heffing en invordering van reinigingsheffing 2023 in december 2022 door de gemeenteraad vastgesteld.

3 zie toelichting onder Onroerende zaakbelasting.

Vergelijking lokale lasten Twentse gemeenten

| Lokale lasten Twentse gemeenten (bedragen in euro's) | Eén persoons huishouden 2021 | Eén persoons huishouden 2022 | Meer persoons huishoudens 2021 | Meer persoons huishouden 2022 | % stijging t.o.v. 2021 | % stijging t.o.v. 2021 |

| Almelo | 845 | 943 | 886 | 986 | 11,6 | 11,2 |

| Borne | 820 | 884 | 845 | 914 | 7,8 | 8,1 |

| Dinkelland | 773 | 879 | 797 | 908 | 13,7 | 13,9 |

| Enschede | 818 | 927 | 852 | 962 | 13,3 | 12,9 |

| Haaksbergen | 908 | 973 | 956 | 1.021 | 7,1 | 6,7 |

| Hellendoorn | 876 | 902 | 938 | 902 | 3,0 | -3,8 |

| Hengelo | 755 | 860 | 795 | 901 | 13,9 | 13,4 |

| Hof van Twente | 808 | 840 | ||||

| Losser | 880 | 960 | 898 | 990 | 9,1 | 10,3 |

| Oldenzaal | 761 | 828 | 797 | 864 | 8,9 | 8,4 |

| Rijssen-Holten | 594 | 615 | 636 | 667 | 3,6 | 4,9 |

| Tubbergen | 695 | 784 | 723 | 813 | 12,7 | 12,4 |

| Twenterand | 785 | 916 | 822 | 957 | 16,7 | 16,4 |

| Wierden | 798 | 863 | 825 | 892 | 8,1 | 8,1 |

| Overijssel | 764 | 835 | 796 | 868 | 9,3 | 9,0 |

| Nederland | 737 | 826 | 811 | 904 | 12,1 | 11,5 |

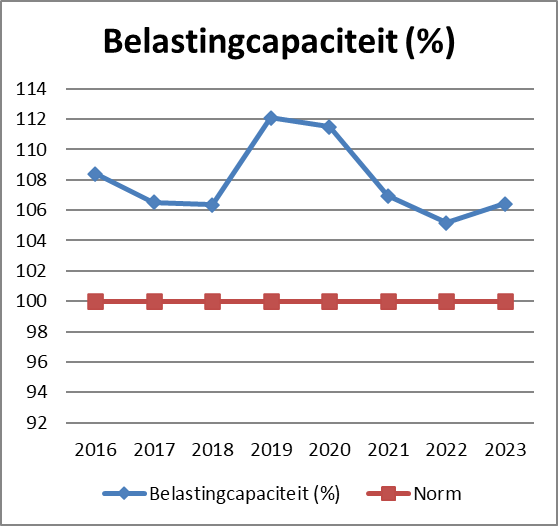

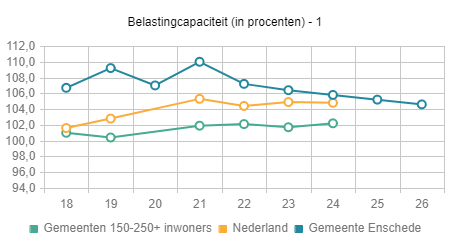

Belastingcapaciteit

De belastingcapaciteit geeft inzicht in de mate waarin bij het voordoen van een financiële tegenvaller in het volgende begrotingsjaar kan worden opgevangen of ruimte is voor nieuw beleid. Om deze ruimte weer te kunnen geven wordt gebruik gemaakt van de gemiddelde woonlasten (OZB, rioolheffing en reinigingsheffing). Voor de berekening van de belastingcapaciteit worden de woonlasten (meerpersoonshuishouden) van de gemeente Enschede afgezet tegen de gemiddelde woonlasten (meerpersoonshuishouden) in Nederland.

Een belastingcapaciteit van 100% betekent dat de woonlasten op het landelijk gemiddelde liggen. In onderstaande tabel is de ontwikkeling van de belastingcapaciteit weergegeven. De forse stijging van 2018 naar 2019 is het gevolg van de extra OZB verhoging uit het coalitieakkoord. Daarna vlakt de ontwikkeling van de belastingcapaciteit weer af en stijgt nu iets. Dat laatste wordt met name veroorzaakt door een wijziging in definitie bij het Coelo. Met ingang van 2022 gaat het Coelo bij de bepaling van de gemiddelde WOZ-waarde en daarmee gemiddelde woonlast OZB uit van woningen in private eigendom. Dit heeft een iets opdrijvend effect voor Enschede, omdat sociale huurwoningen niet meer worden meegenomen in de berekening.

Inleiding

In deze paragraaf wordt beschreven hoe weerbaar de gemeente is tegen financiële tegenvallers.

Daarvoor wordt gekeken naar de weerstandsratio. Dit is een verhoudingsgetal tussen de financiële risico’s die de gemeente loopt en de financiële buffers die beschikbaar zijn om die op te vangen als ze zich voordoen.

Op dit moment is er al wat meer zicht op de directe gevolgen van de oorlog in Oekraïne voor de financiën van de gemeente, zoals de stijgende energielasten en de kosten van opvang van Oekraïense vluchtelingen. Dit is meegenomen in deze begroting. Veel is echter ook nog onzeker, zoals de mogelijke effecten van een conjunctuurwisseling als gevolg van stijgende inflatie, oplopende rentes en een tekort aan grond- en brandstoffen. Dit kan impact hebben op de financiële positie van de gemeente, bijvoorbeeld voor de haalbaarheid en financierbaarheid van meerjarige investeringen, kosten voor oplopende aantallen uitkeringen, dalende inkomsten uit bijvoorbeeld OZB of parkeren en oplopende

financieringskosten in geval leningen moeten worden geherfinancierd. In onze weerstandsratio hebben we hiervoor een algemeen conjunctuurrisico opgenomen, welke bepaald wordt op basis van een gestandaardiseerde stresstest.

Rekening houdend met de financiële effecten van de conjunctuur en het afschaffen van het spaarprogramma komt de weerstandsratio ultimo 2022 boven de norm uit, op 1,65. In dit cijfer zijn de stille reserves niet meer meegeteld, conform de nieuwe nota risicomanagement en weerbaarheid, die op 31 januari 2022 in de raad is vastgesteld.

Naast de weerstandsratio kijken we ook breder naar de algehele financiële conditie van de gemeente. De financiële kengetallen geven inzicht in de financiële positie van de gemeente en maken duidelijk over hoeveel financiële ruimte de gemeente beschikt. Ruimte om structurele en incidentele lasten te kunnen dekken of op te vangen. De kengetallen laten over het algemeen een stabiel en positief beeld zien, maar vooruitkijkend is de financiële positie wel kwetsbaar. Dit heeft te maken met het structurele tekort in 2026 en de onduidelijkheden over de structurele ontwikkeling van de rijksuitkering uit het gemeentefonds.

Beleid

De uitgangspunten voor onze risicobeheersingsaanpak en bepaling van het weerstandsvermogen zijn begin dit jaar op onderdelen gewijzigd en vastgelegd in de nieuwe nota weerstandsvermogen en weerbaarheid. Deze paragraaf is uitgewerkt conform de nieuwe kaders en spelregels. De belangrijkste wijzigingen in de geactualiseerde nota risicomanagement en weerbaarheid zijn als volgt:

De wetgeving en het gemeentelijk beleid voor het weerstandsvermogen zijn vastgelegd in:

Weerstandsvermogen

In onderstaande tabel is het verloop van de ratio weerstandsvermogen en de verschillende componenten weergegeven. Daaronder zijn deze cijfers nader toegelicht. Zoals in de geactualiseerde kaders vastgelegd, tellen de stille reserves niet langer mee in deze berekeningen.

| Verloop | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|

Ratio weerstandsvermogen |

1,81 |

1,65 |

1,37 |

1,47 |

1,74 |

1,48 |

|

Beschikbare weerstandscapaciteit (mln. euro) |

87,0 |

86,9 |

72,0 |

77,4 |

91,8 |

78,3 |

|

- Reserve weerstandsvermogen |

73,5 |

71,4 |

56,5 |

61,9 |

76,3 |

62,8 |

|

- Reserve grondbedrijf (exclusief surplus) |

13,5 |

13,5 |

13,5 |

13,5 |

13,5 |

13,5 |

|

- Stelpost onvoorzien |

- |

2,0 |

2,0 |

2,0 |

2,0 |

2,0 |

| Benodigde weerstandscapaciteit (mln. euro) | 48,2 | 52,7 | 52,7 | 52,7 | 52,7 | 52,7 |

eschikbare

Berekening weerstandsvermogen

Als we de beschikbare weerstandscapaciteit afzetten tegen de benodigde weerstandscapaciteit, komen we eind 2022 uit op een ratio van afgerond 1,65.

86,9 miljoen euro

Ratio 1,65 = -------------------------

52,7 miljoen euro

De ratio bevindt zich hiermee boven de door de raad vastgestelde norm met een bandbreedte van 1,0 - 1,4. In deze berekening zijn de effecten van genomen raadsbesluiten verwerkt.

Beschikbare weerstandscapaciteit

De beschikbare weerstandscapaciteit bedraagt in totaal 86,9 miljoen euro en bestaat uit de reserve weerstandsvermogen van 71,4 miljoen euro, de reserve grondbedrijf van 13,5 miljoen euro en de post onvoorzien van 2 miljoen euro. Bij de jaarrekening 2021 bedroeg de beschikbare weerstandscapaciteit na toevoeging van het jaarresultaat nog 87 miljoen euro.

De beschikbare weerstandscapaciteit is daarmee ten opzichte van 2021 vrijwel gelijk gebleven.

De reserve weerstandsvermogen is met 2,1 miljoen euro afgenomen. Dit betreft vooral de volgende mutaties;

• onttrekking van het begrote jaarresultaat 2022 van 11,6 miljoen euro

• toevoeging van het spaarprogramma van 9,3 miljoen euro

De reserve grondbedrijf ultimo 2022 bedraagt 26,2 miljoen euro. Deze reserve wordt echter voor een lager bedrag in het weerstandsvermogen meegenomen. Dit als gevolg van de nieuwe spelregel dat het surplus van 12,7 miljoen euro in de reserve boven het niveau van de ratio grondbedrijf

van 1,0 niet meer meetelt. Deze middelen zijn namelijk niet bedoeld voor het afdekken van risico’s buiten het grondbedrijf, maar wel voor investeringen in het grondbedrijf en deels ook voor strategische investeringsagenda.

Benodigde weerstandscapaciteit

De benodigde weerstandscapaciteit bedraagt in totaal 52,7 miljoen euro en is onderverdeeld in de risico's van het grondbedrijf van 13,5 miljoen euro en de overige risico's van in totaal 39,2 miljoen euro. De benodigde weerstandscapaciteit is ten opzichte van de jaarrekening 2021 gestegen met 4,5 miljoen euro. Hieronder wordt nader ingegaan op de belangrijkste wijzigingen.

Risico's grondbedrijf

De actualisatie van de risico’s grondbedrijf vindt eenmaal per jaar plaats als onderdeel van het jaarlijks op te stellen MPG, laatstelijk bij het MPG 2022 (13,5 miljoen euro). Daarbij zijn alle grondexploitaties grondig geanalyseerd en doorgerekend. Belangrijke wijzigingen in deze risico’s als gevolg van recente raadsbesluiten hebben zich niet voorgedaan.

Overige risico's

De overige risico’s zijn becijferd op 39,2 miljoen euro. Dat is een stijging van 4,5 miljoen euro ten opzichte van de jaarrekening 2021. Dit houdt vooral verband met stijgende risico's binnen het sociaal domein en het risico van tegenvallers in de algemene uitkering in het lopende begrotingsjaar.

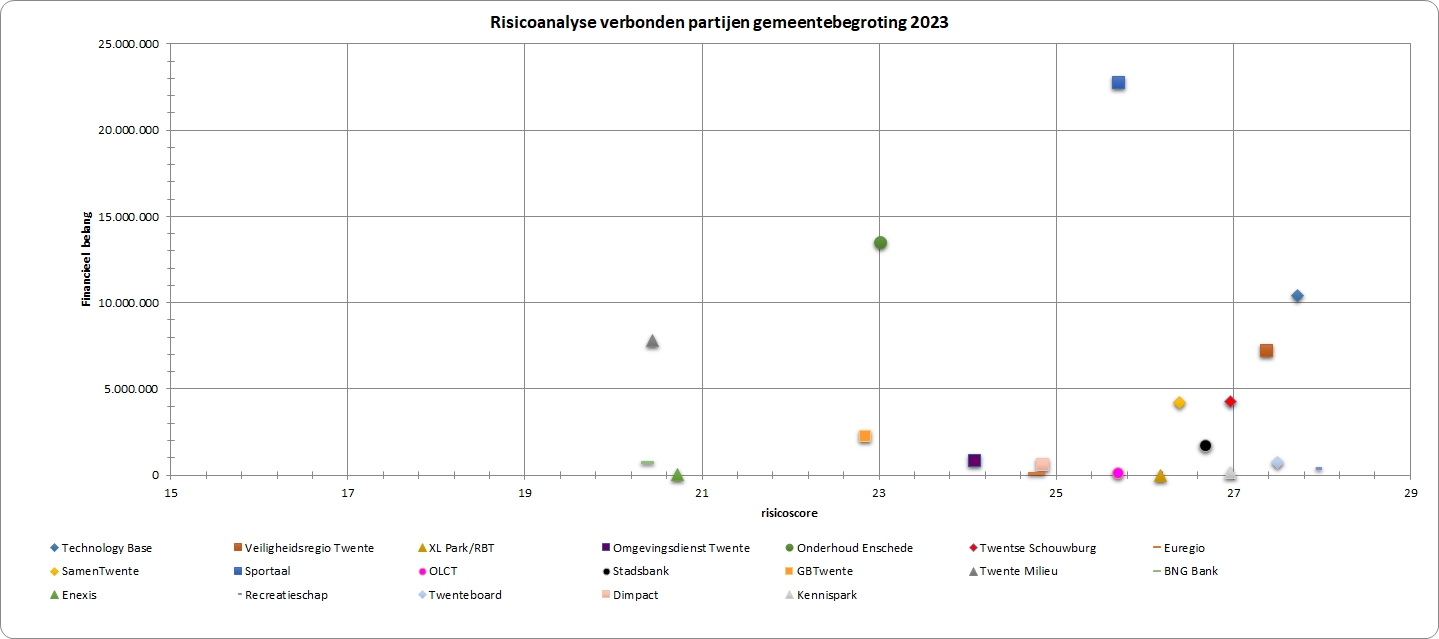

Hieronder volgt de tabel met de 10 belangrijkste overige risico's en een korte toelichting.

| Onderwerp (bedragen x 1 miljoen euro) | Kans begroting 2023 | Financieel gevolg begroting 2023 | Kans jaarrekening 2021 | Financieel gevolg jaarrekening 2021 |

|

Als gevolg van schommelingen in de conjunctuur, kunnen zowel aan de |

90% |

12,9 |

90% |

12,4 |

|

FC Twente |

30% |

21,5 |

30% |

21,6 |

|

Onvoorziene bijdragen aan de risico's van gemeenschappelijke regelingen |

90% |

4,9 |

90% |

4,9 |

|

Participatiewet (oa BUIG) / schuldhulpverlening |

gediff. % |

4,1 |

gediff. % |

3,2 |

|

Risico's van Jeugdhulp, Wmo en sport |

gediff. % |

16,6 |

gediff. % |

8,8 |

|

Calamiteiten binnen de gemeente |

10% |

15,0 |

10% |

15,0 |

|

Overige onvoorziene risico's, waaronder de projectrisico's op het gebied van |

50% |

2,5 |

50% |

2,5 |

|

Aan derden verstrekte geldleningen worden niet afgelost |

10% |

8,3 |

10% |

8,5 |

|

Gewaarborgde geldleningen worden niet afgelost |

10% |

4,9 |

10% |

5,4 |

|

AVG |

50% |

0,7 |

50% |

0,7 |

Doorkijk prognose periode t/m 2026

In de tabel hieronder is de ontwikkeling van de weerstandsratio in de gemeentebegroting 2023 afgezet tegen de cijfers zoals deze nog waren opgenomen in de jaarrekening 2021.

| Ratio | 2022 | 2023 | 2024 | 2025 | 2026 |

|

Gemeentebegroting 2023 |

1,65 |

1,37 |

1,47 |

1,74 |

1,48 |

|

Jaarrekening 2021 |

1,73 |

1,74 |

1,72 |

1,69 |

- |

Bovengenoemde prognose van de ontwikkeling van de ratio is gebaseerd op de volgende uitgangspunten:

Te zien is dat de weerstandsratio in de begroting lager ligt dan bij de jaarrekening, met name als gevolg van het onttrekken van middelen voor de strategische investeringsagenda en het afschaffen van het spaarprogramma. Door de extra incidentele middelen vanuit de meicirculaire blijft de daling tot en met 2025 beperkt. De terugval van deze extra middelen in 2026 leidt tot een ratio van 1,48, maar ligt daarmee nog boven de door de raad vastgestelde norm met een bandbreedte van 1,0 - 1,4. Hierin is nog niet meegenomen dat er bij de septembercirculaire sprake is van een ophoging van het gemeentefonds met 1 miljard euro. Conform de nieuwe financiële verordening worden de effecten van deze circulaire meegenomen naar de zomernota.

Scenario’s

Ondanks een grondige aanpak blijft het inschatten van risico’s deels subjectief. Om een goed beeld te krijgen van de financiële weerbaarheid van de gemeente is het relevant te laten zienhoe de weerstandsratio zich ontwikkelt indien zich daadwerkelijk onverwachte grote tegenvallers zouden voordoen. Denk daarbij aan mogelijke tegenvallers in de algemene uitkering of in het sociale domein. Of aan nadelige ontwikkelingen bij verbonden partijen, een onverhoopt faillissement bij FC Twente waardoor de gemeente haar vordering geheel af moet schrijven of dalende prijzen van het vastgoed- en grondbezit. Dit soort tegenvallers hebben invloed op de eerder gepresenteerde doorkijk. De gevolgen voor de algemene reserve en de ratio weerstandsvermogen zijn in onderstaande tabellen opgenomen om een beeld te geven hoe volatiel de weerstandsratio is. Daarbij zijn een viertal scenario’s doorgerekend:

| Ratio weerstandsvermogen | 2023 | 2024 | 2025 | 2026 |

|

Incidentele tegenvaller van 10 miljoen euro in 2023 |

1,2 |

1,2 |

1,5 |

1,3 |

|

Incidentele tegenvaller van 20 miljoen euro in 2023 |

1,0 |

1,1 |

1,3 |

1,1 |

|

Structurele tegenvaller van 5 miljoen euro vanaf 2023 |

1,2 |

1,2 |

1,4 |

1,1 |

|

Structurele tegenvaller van 10 miljoen euro vanaf 2023 |

1,1 |

1,1 |

1,1 |

0,7 |

| Algemene reserve | 2023 | 2024 | 2025 | 2026 |

|

Incidentele tegenvaller van 10 miljoen euro in 2023 |

61 |

66 |

80 |

67 |

|

Incidentele tegenvaller van 20 miljoen euro in 2023 |

51 |

56 |

70 |

57 |

|

Structurele tegenvaller van 5 miljoen euro vanaf 2023 |

66 |

66 |

75 |

57 |

|

Structurele tegenvaller van 10 miljoen euro vanaf 2023 |

61 |

56 |

60 |

37 |

In bovenstaande tabellen is te zien dat incidentele tegenvallers, zoals bijvoorbeeld een faillissement bij FC Twente, nog adequaat op te vangen zijn, ook als deze tegenvallers fors zijn. In de afgelopen jaren hebben we namelijk veel gespaard en daardoor is de weerstandsratio robuust. Bij structurele tegenvallers, zoals bijvoorbeeld een daling van de algemene uitkering is dit anders en komt de weerstandsratio in een dalende trend. In dat geval is bijsturing uiteindelijk wel noodzakelijk om de dalende trend te keren.

Financiële kengetallen

In lijn met de nota risicomanagement en weerbaarheid beoordelen we de financiële positie van de gemeente door naar een bredere set kengetallen te kijken dan alleen de weerstandsratio. Deze staan in de tabel hieronder. Tezamen geven ze een volledig beeld van hoe de gemeente er financieel voorstaat.

| rek 2021 | beg 2022 | beg 2023 | beg 2024 | beg 2025 | beg 2026 | ||

|

1A |

netto schuldquote |

34% |

48% |

40% |

42% |

42% |

47% |

|

1B |

netto schuldquote gecorrigeerd voor alle verstrekte leningen |

29% |

43% |

37% |

39% |

40% |

44% |

|

2 |

solvabiliteitsratio |

31% |

23% |

29% |

29% |

31% |

30% |

|

3 |

grondexploitatie |

1% |

3% |

2% |

2% |

2% |

2% |

|

4 |

netto investeringsquote |

-1,8% |

-0,7% |

1,4% | 3,2% | 4,0% | 3,4% |

|

5 |

structurele exploitatieruimte |

6,8% |

0,4% |

1,0% |

2,2% |

2,8% |

-0,9% |

|

6 |

belastingcapaciteit |

105% |

107% |

106% |

106% |

105% |

105% |

We bekijken de kengetallen in hun onderlinge relatie en voorzien ze van een adequate toelichting om meer inzicht in de financiële positie te bieden. Bij de beoordeling ervan gaat het vooral om het volgen van de trendmatige ontwikkeling.

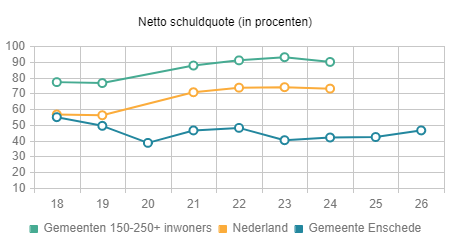

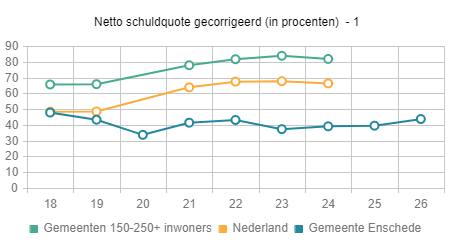

Netto schuldquote

De netto schuldquote laat het niveau van de schuldenlast zien, ten opzichte van de eigen middelen (baten). Het geeft een indicatie van de mate waarin de rentelasten op de exploitatie drukken. Omdat het onzeker is of alle doorverstrekte leningen terug zullen worden betaald, berekenen we de netto schuldquote zowel in- als exclusief de doorgeleende gelden. Zo wordt duidelijk welk aandeel de door de gemeente verstrekte leningen in de exploitatie hebben en wat dat betekent voor de schuldenlast. Te zien is dat de netto schuldquote in Enschede de laatste jaren daalt en lager dan het gemiddelde in Nederland is. De doorkijk van dit kengetal laat een positief beeld zien. De netto schuldquote in- en exclusief doorgeleende gelden bevindt zich alle jaren duidelijk beneden de door de VNG gehanteerde kritische waarde van 130% en ook onder de waarden van referentiegemeenten. Dit houdt vooral verband met de aflossingen van langlopende geldleningen en de toename van de eigen middelen (baten). Daarnaast is in 2022 een lening met een hoog rentepercentage afgekocht. Het beleid van de afgelopen jaren om schulden af te bouwen maakt dat in de begroting meer ruimte beschikbaar is om andere lasten op te vangen.

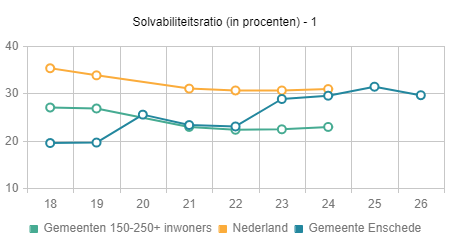

Solvabiliteitsratio

De solvabiliteitsratio is de verhouding eigen vermogen ten opzichte van het balanstotaal en geeft inzicht in de mate waarin onze gemeente in staat is op de langere termijn aan haar financiële verplichtingen te voldoen. Bij een hoge solvabiliteit staat er veel eigen vermogen tegenover de schulden en is de kans groot dat de schulden worden afbetaald. Dit betekent tegelijkertijd dat veel eigen vermogen (reserves) wordt aangehouden dat niet wordt besteed. Wordt het eigen vermogen te klein, dan verslechtert de solvabiliteit. Enschede komt uit een situatie in 2012 waarin de solvabiliteit heel laag was als gevolg van forse afboekingen op grondposities. Sinds die tijd is ingezet op versterking van het eigen vermogen en de solvabiliteit. Dit met behulp van een spaarprogramma en door strakke sturing op het begrotingssaldo. Inmiddels is de solvabiliteit en de weerstandsratio weer goed op niveau en zitten we weer vrijwel gelijk aan het landelijk gemiddelde. Aan de raad is daarom voorgesteld om het spaarprogramma te beëindigen. Dit is verantwoord omdat ook vooruitkijkend de solvabiliteit op niveau blijft. Wel wordt opgemerkt dat in 2026 sprake is van een daling als gevolg van het dreigende gat in de rijksmiddelen.

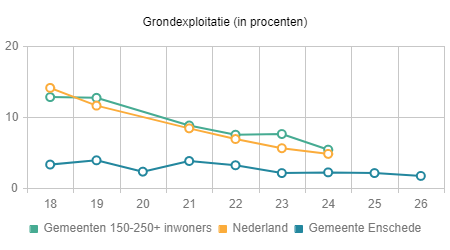

Kengetal grondexploitatie

Dit kengetal geeft aan hoe de waarde van de grond zich verhoudt tot de totale (geraamde) baten. De boekwaarde van de voorraden grond (bouwgrond in exploitatie) is van belang, omdat deze waarde nog moet worden terugverdiend door verkopen. Voor de komende jaren moeten er bovendien nog kosten en opbrengsten gerealiseerd worden. Dat betekent dat de gemeente in de toekomst nog inspanningen moet verrichten en daaraan zijn risico's verbonden. De grafiek laat zien dat Enschede nog maar over een zeer beperkte grondpositie beschikt. Vanaf 2016 bevindt het kengetal zich zelfs nog slechts tussen 2 en 5%. Dit komt vooral doordat er sterk is ingezet op het verkleinen van de risico's en het verbeteren van de financiële positie. De raadsbesluiten Richting aan ruimte (heroverweging van projecten) en de Visie werklocaties (uitname van bedrijventerreinen) zijn hiervan het gevolg. De beperkte grondpositie, zeker in vergelijking met andere 100.000+ gemeenten, beïnvloedt wel de mogelijkheden om als stad naar de toekomst groei te realiseren. Dit kengetal zal de

komende jaren kunnen gaan stijgen als gevolg van het openen van nieuwe grondexploitaties in 2021 (Centrumkwadraat en Leuriks Oost) en in de toekomst nieuw te openen grondexploitaties uit de strategische investeringsagenda.

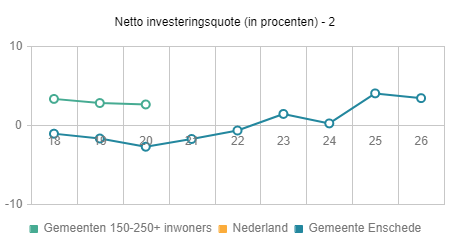

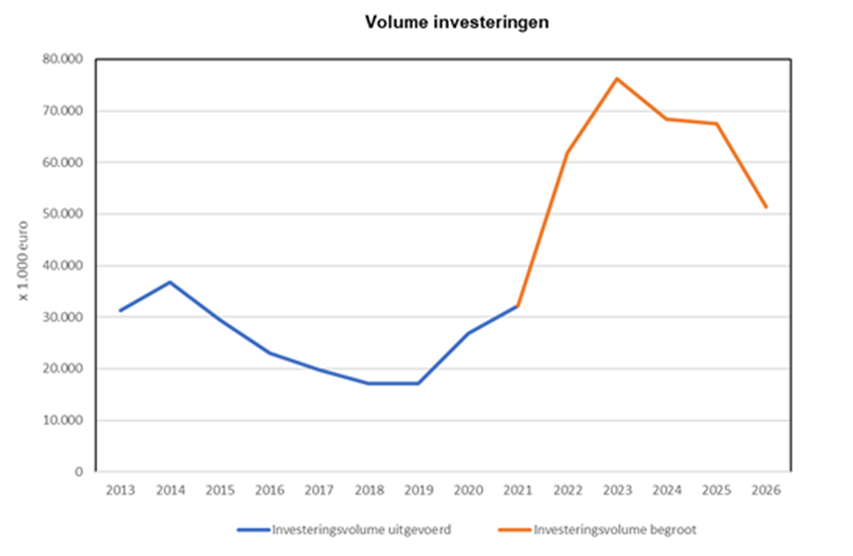

Netto investeringsquote

De netto investeringsquote geeft een indicatie van de mate waarin de gemeente investeert in activa. Activa zijn objecten die een bepaalde waarde vertegenwoordigen. Denk aan gebouwen, sportaccommodaties, wegen, gronden, riolering, parkeergarages, aandelen/deelnemingen. Het kengetal bekijkt of de waarde van de activa die de gemeente bezit stijgt in vergelijking met enkele jaren terug. De uitkomst van de netto investeringsquote hoort normaal gesproken gematigd positief te zijn met een streefwaarde tussen 1% en 4%. Dit omdat de investeringen door inflatie duurder worden, maar ook doordat door economische groei en inwonersgroei jaarlijks meer publieke investeringen zoals wegen en scholen nodig zijn. In onderstaande grafiek is te zien dat Enschede de afgelopen jaren terughoudend heeft geïnvesteerd. Eigenlijk is vanaf 2010 al sprake van een negatieve score op de investeringsquote. In 2021 komt dit kengetal zelfs uit op -1,77%, terwijl vergelijkbare gemeenten in de klasse 150.000 tot 250.000 inwoners over de afgelopen periode veelal rond de 2,5 a 3% uitkomen. Om een aanvaardbaar voorzieningenniveau te behouden en om toekomstige groei van de stad mogelijk te maken, zal er de komende jaren weer meer worden geïnvesteerd. Daarmee komen we weer op een niveau waarop we qua omvang een vergelijkbaar investeringsniveau hebben als andere grotere steden. Met de investeringen uit de strategische investeringsagenda kan dit kengetal de komende jaren verder gaan stijgen.

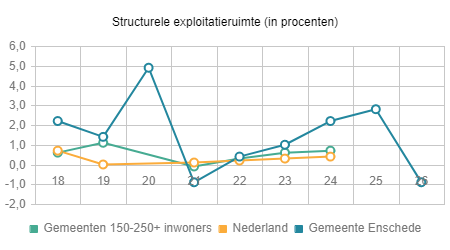

Structurele exploitatieruimte

De netto schuldquote, solvabiliteitsratio en grondexploitatie zeggen vooral iets over de financiële conditie van de balans van de gemeente. Het is ook van belang om te kijken naar de financiële ruimte in de exploitatie, oftewel de structurele exploitatieruimte. Wanneer de structurele inkomsten niet groot genoeg zijn om de structurele lasten te dekken, zal de balans op termijn steeds verder verslechteren. Daarom is dit ook een kengetal waar de provincie in zijn rol als toezichthouder veel waarde aan hecht. Indien de structurele exploitatieruimte meerjarig negatief is kan dit voor de provincie aanleiding zijn om de gemeente onder preventief toezicht te plaatsen. In de grafiek is te zien dat de komende jaren t/m 2025 sprake is van positieve saldi. In 2026 is sprake van een tekort. De belangrijkste oorzaak hiervoor is de sterke daling in de rijksmiddelen in 2026. Op dit moment kiezen we ervoor hierop nog niet bij te sturen en in te zetten op een flinke lobby richting het Rijk om het ravijn in 2026 in de rijksmiddelen te herstellen.

Belastingcapaciteit

De belastingcapaciteit geeft inzicht in hoe de belastingdruk in onze gemeente zich verhoudt tot het landelijke gemiddelde (=100%). Dit is een belangrijk kengetal, omdat het ook een indicatie geeft voor de financiële positie van de gemeente. Een gemeente met een hoge belastingdruk heeft die belastingen waarschijnlijk hard nodig om de exploitatie sluitend te krijgen. Het is voor zo’n gemeente vervolgens minder goed mogelijk de belastingen verder te verhogen in het geval zich financiële tegenvallers voordoen. Bij een percentage boven de 100 heb je gemiddeld gezien minder ruimte om de belastingen te verhogen dan bij een percentage beneden de 100. Onder de woonlasten verstaan we de OZB, de rioolheffing en reinigingsheffing voor een woning met gemiddelde waarde in die gemeente. De belastingcapaciteit in Enschede zit al jaren ruim boven het landelijk gemiddelde. De laatste jaren is er echter sprake van een lichte daling. Dat komt doordat Enschede geen of slechts beperkte lastenverhogingen doorvoert terwijl dat in andere gemeenten wel het geval is. De dalende trend zet zich de komende jaren naar verwachting door, doordat Enschede er conform het coalitieakkoord voor kiest om de belastingen slechts behoudend en niet met de huidige hoge inflatiecijfers te verhogen.

Als we de ontwikkeling van de ratio weerstandsvermogen en de kengetallen van de balans (schuldquote, solvabiliteit en grondexploitatie) over de afgelopen jaren in samenhang beschouwen, dan constateren we dat de financiële positie zich positief heeft ontwikkeld. Door beperkt investeren en bewust sturen op schuldenreductie is de schuldenpositie flink afgebouwd. Daarmee drukt de schuldenlast ook steeds minder zwaar op de begroting. De eigen reserves zijn toegenomen en risico’s zijn afgebouwd. De solvabiliteit is verbeterd en zit inmiddels weer op het niveau van het landelijk gemiddelde. De algemene reserve is inmiddels weer van dien omvang dat de risico’s daarmee kunnen worden afgedekt (en zonder de stille reserves te hoeven meetellen). Wel zien we dat het beleid om de financiële positie te versterken de afgelopen jaren sterk ten koste is gegaan van de investeringsquote. Enschede heeft bewust jarenlang zeer beperkt geïnvesteerd. Daar hebben we ook de gevolgen van ervaren. Niet investeren maakt dat de stad ook nauwelijks groeit. Doordat andere steden wel groeien, kreeg Enschede jaar in jaar uit een steeds kleiner deel van het gemeentefonds. Dat maakte dat we, ondanks dat het gemeentefonds nog wel beperkt toenam in omvang, toch jaarlijks moesten bezuinigen. Nu de financiële positie op orde is, kiest het college er in deze begroting voor om het spaarprogramma weer af te bouwen en het investeringsniveau weer op peil te brengen met een jaarlijkse dotatie aan de investeringsagenda. Dat is verantwoord, omdat de vooruitblik laat zien dat de financiële positie ook de komende jaren op peil blijft. Wel moeten we de situatie vanaf 2026 goed blijven volgen. In 2026 laat het Rijk namelijk een ongekende daling in de omvang van het gemeentefonds zien. Voor 2026 is er op dit moment dan ook sprake van een fors tekort in de begroting. We zetten momenteel in op een flinke lobby richting het Rijk voor herstel van dit ravijn in 2026. We hebben er vertrouwen in dat het Rijk met een oplossing over de brug komt.

In deze paragraaf gaan we in op de onderhoudstoestand en de kosten van kapitaalgoederen. Het onderhoud van de gemeentelijke kapitaalgoederen beslaat een substantieel deel van onze begroting. Om de financiële positie van onze gemeente te kunnen beoordelen, is een goed overzicht dan ook van groot belang.

Wat betreft het beheer van de openbare ruimte is er een aantal kapitaalgoederen-categorieën waarop onderhoud van toepassing is:

Het onderhoud van de schoolgebouwen voor primair onderwijs en speciaal (voorgezet) onderwijs en van de sportaccommodaties zijn vanaf 1 januari 2015 respectievelijk 1 januari 2017 niet meer de verantwoordelijkheid van de gemeente.

Kerncijfers 2023

| Wegen, verhardingssoorten | M2 |

| Asfalt | 3.347.606 |

| Elementen | 4.410.153 |

| Cementbeton | 118.043 |

| Onverhard | 292.686 |

| Totaal | 8.168.488 |

| Infrastructurele kunstwerken | Stuks |

|

Bruggen, viaducten, Sturen, geluidswallen e.a. |

205 stuks |

| Wegbermsloten buitengebied | 80 ha |

Het beleidskader

Het beleidskader wordt gevormd door het Wegenbeleidsplan 2020 - 2023.

Uit het beleidskader voortvloeiende consequenties

Vanuit het wegenbeleidsplan zetten we in op de landelijke in ontwikkeling zijnde systematiek rond assetmanagement. Deze systematiek wordt onder de noemer “Beheersystematiek verhardingen (BSV)” opgezet door het landelijk erkende kennisinstituut CROW. Hierin worden prestaties, kosten en risico’s zo goed mogelijk in evenwicht gehouden. Tot het moment dat deze nieuwe Beheersystematiek volledig is ontwikkeld, volgen we de landelijk vastgestelde wegbeheersystematiek 2019 van het CROW, die ons meer passende maatwerkmogelijkheden biedt.

In het wegenbeleidsplan 2020 – 2023 leggen we nadrukkelijker de verbinding met de strategische opgaven van de stad. Zo zetten we in op duurzaamheid door bijvoorbeeld verharding waar dat kan te vervangen voor groen. Ook kiezen we voor een hogere kwaliteit van voet- en fietspaden in Enschede, vanuit het belang dat deze voet- en fietspaden hebben vanuit mobiliteit, een inclusieve stad en duurzaamheid.

We geven meer gewicht aan cultuurhistorie binnen het wegbeheer. Waarbij we onze partners zoals de Adviescommissie Cultuurhistorie, de BAS, de Adviesraad Toegankelijkheid en de Fietsersbond een meer nadrukkelijke adviesrol hebben gekregen in het wegbeheerproces. Bij deze ontwikkelingen vinden we het tegelijkertijd belangrijk dat we ons wegbeheer zorgvuldig blijven uitvoeren: veiligheid voor de weggebruiker en geen kapitaalvernietiging blijven de basisuitgangspunten van ons wegbeheer. Bij het beheer en de vervangingen van infrastructurele kunstwerken zetten we ook in op assetmanagement.

Bij de reguliere inspectie van de wegen onderzoeken we de eventuele consequenties van het beleid op het comfort en aanzien van de weg. In de praktijk betekent dit dat we kijken of de balans tussen kleinschalig onderhoud en groot onderhoud nog op orde is en of hier op termijn bijsturing op nodig is. Dit mede als invulling van de Motie “Onderzoek naar compenseren bezuinigingen”. In samenwerking met marktpartijen en instellingen zetten we in op zetten we gezamenlijk in op innovatie bij het wegbeheer en zo veel als mogelijk hergebruik van materialen.

In 2023 stellen we een nieuw wegenbeleidsplan 2024 - 2027 op. Deze leggen we eind 2023 ter vaststelling voor aan de gemeenteraad. Het plan vormt grotendeels een doorzetting van de lijn van het vorige wegenbeleidsplan met de doorontwikkeling richting assetmanagement. Daarnaast richten we ons vanuit dat assetmanagement nog meer op het vanuit wegbeheer bijdragen aan de strategische opgaven voor Enschede.

De vertaling van de financiële consequenties in de begroting

Het lastenbudget voor wegonderhoud (inclusief weginrichting zoals belijning en verkeersborden) is circa 9,2 miljoen euro. Dit bedrag bestaat voor circa 0,2 miljoen euro uit apparaatskosten, 2,4 miljoen euro uit kapitaallasten, circa 5,4 miljoen euro uit kosten voor (groot)onderhoud en voor circa 0,8 miljoen euro uit overige kosten. Voor de infrastructurele kunstwerken is het lastenbudget circa 0,4 miljoen euro voor onderhoudskosten.

Het jaarlijkse vervangingsbedrag voor reconstructiewerkzaamheden aan wegen is circa 2,0 miljoen euro met een afschrijvingstermijn van tien jaar.

Kerncijfers 2023

| Havens | |

| Havenonderhoud (inclusief rijkswateren) | 2 havenarmen |

| Damwanden, oevers en kades | 6.300 meter |

Het beleidskader

De "Binnenhavenvisie Twentekanalen 2017-2030" met bijbehorend uitvoeringsprogramma geeft richting aan de ontwikkelingen van de binnenhavens aan de Twentekanalen tot 2030. Visie en uitvoeringsprogramma zijn opgesteld door de Twentse havengemeenten.

Het op 14 december 2020 vastgestelde Meerjarenplan Onderhoud en Vervanging Haveninfrastructuur 2021-2024 (MJOV) omschrijft hoe wij het beheer en groot onderhoud van de damwanden, taludverdediging en steigers (de zogenaamde civiele kunstwerken) en de bodem in de haven van Enschede uitvoeren binnen de wettelijke en financiële kaders en de bestuurlijke doelen. DIt doen we om het goederenvervoer via het water en de economische functie van de havengebieden te faciliteren.

Uit het beleidskader voortvloeiende consequenties

Vanuit de vastgestelde binnenhavenvisie en het bijbehorende uitvoeringsprogramma zetten we in Enschede de komende tijd in op doorontwikkeling van het gemeenschappelijk beheer van de binnenhavens van de gemeenten Hengelo, Almelo, Enschede, Hof van Twente en Lochem) aan de Twentekanalen.

Vanuit het Meerjarenplan Onderhoud en Vervanging Haveninfrastructuur 2021-2024 werken we aan risicogestuurd onderhoud van de damwanden, taludverdediging en steigers. De maatregelen worden uitgevoerd op basis van de technische staat en de gevolgen van deze staat voor het gebruik, de veiligheid en de kosten. Dit is via een inspectie en risicocriteria in het MJOV beoordeeld en in de planning van maatregelen verwerkt.

Net als de afgelopen jaren stemmen we de werkzaamheden af met Rijkswaterstaat m.b.t. de verruiming van de Twentekanalen.

De vertaling van de financiële consequenties in de begroting

Het lastenbudget voor de havens is ongeveer 330.000 euro, bestaande uit 130.000 euro aan materiële kosten voor het dagelijks onderhoud van de havens en 200.000 euro voor groot onderhoud.

Hieraan gekoppeld is er een voorziening groot onderhoud Havens.

Kerncijfers 2023

| Riolering | Km |

| Vrij-verval riolering | 870 |

| Drukriolering | 219 |

| Voorzieningen | Stuks |

| Kolken | 49.505 |

| Putten | 20.828 |

| Randvoorzieningen | 20 |

| Pompunits | 1.010 |

| Gemalen | 79 |

Het beleidskader

Het huidige beleidskader wordt gevormd door het in 2021 vastgestelde Water- en Klimaatadaptatieplan (WeK) 2022-2026, “Verder bouwen aan een groen blauw Enschede”.

Uit het beleidskader voortvloeiende consequenties

De opwarming van de aarde leidt tot extremer weer, met vaker en meer wateroverlast, droogte en hitte-stress tot gevolg. In het WeK hebben we beschreven hoe we ons hierop willen voorbereiden en hoe we willen werken aan een veilige, gezonde en aantrekkelijke leefomgeving. Het WeK geeft inzicht in hoe de gemeente omgaat met de zorgplichten voor afvalwater, regenwater en grondwater. Zowel in het beheer, denk bijvoorbeeld aan rioolvervanging, als in de aanpak van (grond) waterknelpunten. En ook hoe zij wateroverlast, droogte en hitte-stress wil bestrijden om de gemeente klimaatbestendiger te maken.

Om onze werkzaamheden beter af te kunnen stemmen op andere ontwikkelingen (o.a. energietransitie) werken we gebiedsgericht. En zetten we in op klimaatadaptatie. Op openbaar èn op particulier terrein. Dit laatste door bijvoorbeeld communicatie, participatie, bewustwording en door onze subsidieregeling “groenblauw Enschede” voor o.a. afkoppelen en de aanleg van groene daken. Ook zetten we voor klimaatadaptatie in op ontharden en vergroenen en het versterken van de biodiversiteit. Zo maken we alle gebieden waar we aan de slag gaan klimaatbestendiger en leefbaarder. Naast onze eigen gemeentelijke inzet vraagt klimaatadaptatie om een gebiedsoverstijgende aanpak. Daarom werken we aan verdere versterking van de samenwerking met o.a. het Waterschap Vechtstromen (o.a. door uitvoering van de gemeenschappelijke wateragenda), Provincie Overijssel en de Twentse gemeenten om zo samen meer te bereiken op dit gebied.

De vertaling van de financiële consequenties in de begroting

De instandhoudingskosten voor het rioleringssysteem worden gedekt door de inkomsten van de rioolheffing. Het tarief van de heffing nemen we op in deze gemeentebegroting 2023-2026. Daarna wordt de heffing verwerkt in de Belastingverordening 2023.

Kerncijfers 2023

| Groen | Ha |

|

Openbaar groen Wegbermen buitengebied |

741 134 |

Het beleidskader

Het Groenambitieplan Enschede “Enschede één groot groen park” vormt het beleidskader. De gemeenteraad stelde dit plan op 13 december 2021 vast. De mate van realisatie van de ambities uit dit plan is afhankelijk van de investeringsmiddelen die de gemeenteraad beschikbaar stelt, zoals in deze begroting.

Uit het beleidskader voortvloeiende consequenties

Aan de hand van het groenambitieplan vergroenen we Enschede kwalitatief via drie (hoofd)principes:

Bij de vaststelling van het plan is door de gemeenteraad de prioriteit gelegd op de uitwerking van in elk geval vijf groene investeringen voor Enschede:

Voor de mogelijke realisatie en de mate van realisering van deze investeringen moet de gemeenteraad nog middelen beschikbaar stellen, zoals bij deze begroting.

In 2023 Groenambitie verder uitwerken

In 2023 werken we het Groenambitieplan verder uit. Dit vanuit de eerder gemaakte keuzes van de gemeenteraad en de bij deze begroting daarvoor beschikbaar gestelde middelen. Ook werken we aan de uitwerking van de benodigde instrumenten en waar dit kan de daadwerkelijke doorvertaling van ambities naar de realisatie van het groen buiten.

We werken daarbij aan het verder kwalitatief vergroenen van Enschede in samenhang met de strategische opgaven en ander beleid. Dit willen en kunnen we niet alleen, maar doen we samen met bewoners, ondernemers, instellingen. Bijvoorbeeld via initiatieven als de Groene Loper Enschede, Groenblauw Enschede en het met de provincie Overijssel uitvoering geven aan een Natuur voor Elkaar gemeenteplan voor Enschede. Of via het de komende jaren stapsgewijs opstellen van groengebiedsagenda’s voor de buurten en dorpen in Enschede, samen met partners als de dorps- en wijkraden. Voor de mate van daadwerkelijke uitvoering van deze gebiedsagenda’s geldt ook weer dat dit afhankelijk is van de beschikbare middelen. Bijvoorbeeld vanuit de gemeenteraad, ontwikkelingen in de gebieden of investeringen van andere partijen.

Rond het gemeentelijke groen zorgen we vanuit de gemeente voor de realisatie van de met de gemeenteraad afgesproken kwaliteitsniveaus voor het onderhoud. Bewoners, ondernemers en instellingen kunnen via participatie of eigen inzet zorgen voor een plus. Schoon, heel en veilig blijft daarbij altijd gelden als ondergrens voor het beheer en onderhoud van het openbare groen.

Doorkijk eikenprocessierups

De aanpak eikenprocessierups zetten we, net als voorgaande jaren, in 2023 door vanuit het meerjarige Plan van aanpak eikenprocessierups. Dit doen we weer in combinatie met het jaarlijks geactualiseerde Beheerplan Eikenprocessierups Enschede. In de afgelopen jaren hebben we ons met name gericht op de korte termijn aanpak. We zien vanuit de succesvolle aanpak van de rups goede resultaten. Mogelijk ontstaat hierdoor in 2023 financiële ruimte. De ontwikkeling van de rups is echter niet geheel voorspelbaar, omdat het een natuurverschijnsel betreft. Mocht er in 2023 ruimte ontstaan dan zetten we de middelen voor de beheersing van de rups ook in voor realisatie van lange termijn maatregelen (vergroten biodiversiteit en streven naar meer natuurlijk herstel).

De vertaling van de financiële consequenties in de begroting

Het lastenbudget voor groenonderhoud is circa 8,4 miljoen euro, bestaande uit apparaatskosten (1 miljoen), kapitaallasten (0,3 miljoen) en uitbesteed werk (7,1 miljoen).

Vervangingsinvesteringen

Conform BBV-voorschriften wordt vanaf 2017 ook de investeringen in maatschappelijk nut geactiveerd, hieronder vallen ook de investeringen in groen. De afschrijvingstermijnen zijn vastgesteld in de meest recente financiële verordening van de Gemeente Enschede.

Kerncijfers 2023

| Openbare verlichting | Stuks |

| Lichtmasten | 30.661 |

| Armaturen | 32.418 |

| Overige aansluitingen, stadsplattegronden, verkeersborden, etc. | 1.766 |

| Openbare verlichting | GWh/jaar |

| Energieverbruik | 4,4 GWh |

Het beleidskader

Het beleidsplan openbare verlichting 2022-2025 is in december 2021 vastgesteld. Het uitgangspunt van de beleidslijnen voor verlichting is “niet verlichten tenzij...”, om een teveel aan kunstlicht in de openbare ruimte en de natuur te voorkomen. Het “tenzij” wordt bepaald door het doel van de openbare verlichting: de verkeersveiligheid, sociale veiligheid en leefbaarheid. Als wegbeheerder heeft de gemeente een wettelijke zorgplicht om de verlichting in een goede en veilige staat van onderhoud te houden.

Naast de veiligheid en leefbaarheid draagt openbare verlichting ook bij aan belangrijke ambities op het gebied van milieu en duurzaamheid. Lichtmasten vervangen wij als zij defect of onveilig zijn. Lichtasten hoger dan 6 meter krijgen hiervoor na het 40e levensjaar een 6-jaarlijkse stabiliteitstest.

Sinds 2016 vervangen we de oude lamp-armaturen bij een leeftijd van 20 jaar voor duurzamere dimbare ledarmaturen. De ledarmaturen worden allemaal om 22.30 uur gedimd, dan wordt de hoeveelheid licht met 30% verminderd. In het nieuwe beleidsplan is vastgesteld dat we met maatwerk in woonstraten de dimtijd vervroegen naar 20.30 uur. In 2023 wordt dit geëvalueerd.

Uit het beleidskader voortvloeiende consequenties

De armaturen worden na 20 jaar vervangen door armaturen met ledverlichting. Het armatuur wordt in de verkeersluwe tijd, tussen 22.30 en 06.00 uur, gedimd met 30%. Voor een woonstraat is dit van 3 Lux naar 2 Lux, tussen 20.30 en 06.00 uur. In bestaande en nieuwe situaties wordt zoveel mogelijk de landelijke richtlijn NPR 13201+A1 (2018) gevolgd.

De vertaling van de financiële consequenties in de begroting

Vervangingsinvesteringen

Het budget voor openbare verlichting, voor beheer en onderhoud bedraagt 1,79 miljoen euro per jaar, en is als volgt opgebouwd:

Het lastenbudget voor kapitaallasten is 410.000 euro, voor personeel 170.000 euro en voor materieel budget (regulier onderhoudsbudget, energie etc.) 1,21 miljoen euro.

Vervangingsinvesteringen

Voor de vervanging van de armaturen (na 20 jaar) en lichtmasten (aan het einde levensduur) is een vervangingsplan voor 10 jaar opgesteld. Hiervoor is voor de periode 2022-2025 krediet verstrekt. Voor de voorziene vervangings-piekaantallen vanaf 2026 is de ‘Reserve kapitaallasten openbare verlichting’ ingesteld.

Kerncijfers 2023

| Parkeervoorzieningen | Stuks | |

Parkeergarages

|

4 5 |

Het beleidskader

We continueren de lijn die is vastgesteld in de Programmabegroting 2015-2018.

Uit het beleidskader voortvloeiende consequenties

De kosten van groot onderhoud van de parkeergarages en fietsstallingen worden ten laste van de voorziening onderhoud parkeergarages/fietsstallingen gebracht. Dit op basis van de meerjarenprognose parkeren (MJOP). Correctief en preventief onderhoud wordt rechtstreeks ten laste van de parkeerexploitatie gebracht, vervangingsinvesteringen worden geactiveerd.

De vertaling van de financiële consequenties in de begroting

De onderhoudsvoorziening heeft een begroot saldo van 2,7 miljoen euro per 1-1-2023. In 2023 wordt er voor een bedrag van 1,2 miljoen euro ten laste van de onderhoudsvoorziening gebracht.

In 2023 is er een totaalbedrag voor onderhoud (correctief en preventief) in de begroting opgenomen van 0,7 miljoen euro. Voor vervangingsinvesteringen is in 2023 een bedrag van 0,39 miljoen euro begroot. Deze investeringen worden via activering ten laste van de parkeerexploitatie gebracht.

Kerncijfers 2022

| Segment | Aantal panden |

| Ambtelijk | 5 |

| Maatschappelijk | 95 |

| Nader uit te werken | 5 |

| Verkoop | 9 |

| Totaal | 114 |

Onderhoudsplan

Het onderhoud van het gemeentelijke vastgoed wordt uitgevoerd door het Vastgoed & Facilitair Bedrijf Enschede (VFBE). Voor het uitvoeren van de onderhoudsactiviteiten wordt gewerkt met een onderhoudsvoorziening. In deze voorziening wordt jaarlijks vanuit de gebouwexploitaties een vaste bijdrage gestort.

De onttrekking (uitgaven) uit deze voorziening geschiedt op basis van de daadwerkelijke uitgaven. Deze uitgaven zijn voorzien in de meerjaren onderhoudsplanning (MJOP).

Het beleidskader/onderhoudssystematiek

In Enschede wordt het onderhoud aan de gemeentelijke gebouwen al enige jaren gepland en gepleegd volgens de zogenaamde NEN 2767-methode. Deze methode geeft de staat van gebouwdelen weer. Naast technische aspecten, worden bijvoorbeeld ook gebruikersaspecten en duurzaamheidsaspecten meegenomen.

Het onderhoud is onder te verdelen in de volgende onderdelen:

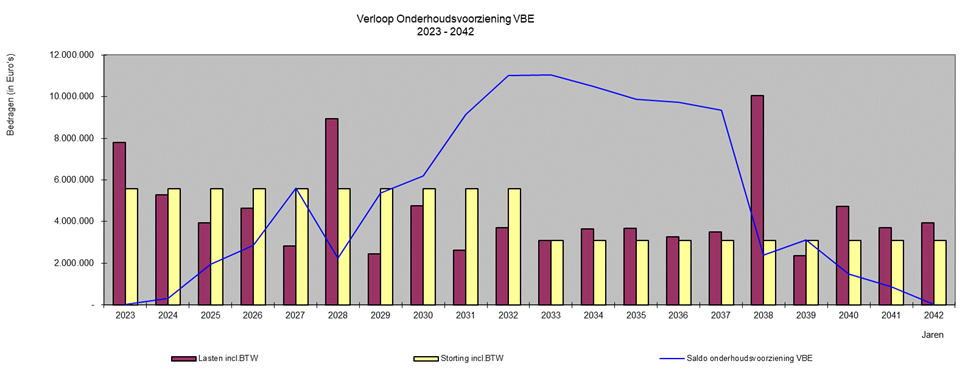

Programma van het begrotingsjaar

Totaal is 7,8 miljoen euro (incl. BTW) aan onderhoud begroot voor 2023. Aan de gebouwen voor ambtelijke huisvesting is totaal 1,2 miljoen euro begroot, aan de gebouwen met een maatschappelijke functie 6,5 miljoen euro. Ten behoeve van de gebouwen in het segment nader uit te werken en verkoop is in totaal 86.000 euro begroot.

De vertaling van de financiële consequenties in de begroting

De geplande onderhoudsuitgaven voor de komende jaren zijn hieronder grafisch weergegeven (paars gearceerd). Op basis van deze planning is de storting in de onderhoudsvoorziening bepaald (geel gearceerd). De blauwe lijn geeft de stand van de onderhoudsvoorziening weer.

Vanwege een wetswijziging is de gemeente met ingang van 1 januari 2015 niet meer verantwoordelijk voor het onderhoud van de schoolgebouwen voor primair onderwijs en speciaal (voortgezet) onderwijs. De schoolbesturen zijn hier nu zelf verantwoordelijk voor.

De gemeente is eigenaar van de sportaccommodaties en sportparken en verhuurt deze aan Sportaal. Sportaal heeft de opdracht de accommodaties te exploiteren en is verantwoordelijk voor het klein dagelijks onderhoud. Er is regelmatig afstemming over het opdrachtgeverschap richting Sportaal en over het door de gemeente uit te voeren groot onderhoud.

In deze paragraaf staan de onderdelen die zijn vastgelegd in de financiële verordening van onze gemeente. Daarnaast rapporteren we, zoals voorgeschreven in de Wet Financiering decentrale overheden (Fido), over de kasgeldlimiet en de renterisiconorm.

Omslagrente

In de onderstaande tabel is de berekening van de omslagrente terug te vinden (conform de BBV-voorschriften):

| Omschrijving | Begroting 2023 VA |

| Externe rentelasten korte en lange financiering | 10.383.401 |

| Externe rentebaten | -1.074.771 |

| Totaal door te rekenen externe rente | 9.308.630 |

| Rente aan grondexploitaties | -1.878.043 |

| Rente projectfinanciering (Van Heek parkeergarage) | -1.644.245 |

| Saldo toe te rekenen externe rente | 5.786.342 |

| Rente over eigen vermogen | 0 |

| Rente over voorzieningen | 897.214 |

| Toe te rekenen rente | 6.683.556 |

| Toegerekende rente aan boekwaarden | -6.681.859 |

| Resultaat omslagrente | 1.697 |

| Omslagrente - onafgerond | 1,538% |

Op basis van de bovenstaande berekening komt de omslagrente onafgerond uit op 1,538% voor de begroting 2023. Afgerond blijft de omslagrente gehandhaafd op 1,5% voor 2023.

Om de omslagrente laag te houden, heeft het college besloten om nog in 2022 een dure lening af te lossen. Dit levert een voordeel op in de rentelasten en heeft ook meteen effect op het verlagen van de gemiddelde rente van de gemeentelijke leningenportefeuille. Een stijging van de omslagrente heeft een negatief effect o.a. de hoogte van rioolheffing en stand van de reserves bij het vastgoed- en grondbedrijf. Ook stijgen de kapitaallasten van de investeringen waardoor meer dekking voor kapitaallasten benodigd is voor nieuwe investeringsprojecten.

De rekenrente voor de grondexploitaties blijft 2,5% net als in de Gemeentebegroting 2021. Deze rente is hoger dan de omslagrente, doordat hiervoor een andere rekenmethode van toepassing is. Bij de renteverrekening op de Bouwgronden in Exploitatie is altijd sprake van een nacalculatie in de gemeenterekening op basis van de werkelijke rente.

Resultaat rente en treasury

Het totale verwachte resultaat op rente en treasury bedraagt 228.000 euro in 2023. De lagere rentelasten door de vervroegde aflossing in 2022, zoals opgenomen in het middelenkader, komt hier nog bij. In het resultaat is voor 1,36 miljoen euro aan verwachte dividendopbrengsten uit de gemeentelijke deelnemingen opgenomen.

Het saldo rentebaten wijkt af van het saldo in de tabel van de omslagrente omdat hier nog andere kosten in zijn opgenomen die geen deel mogen uitmaken van de berekening van de omslagrente.

Het resultaat van het product Rente & Treasury wijkt minimaal af van het resultaat over 2022 (356.000 euro in Gemeentebegroting 2022). Dit is voornamelijk het gevolg van de gelijkblijvende omslagrente. Daarnaast moet rekening worden gehouden met de gestegen rente (zie ook volgende passage over rentevisie). Daarentegen is wel minder financiering nodig dankzij het positieve banksaldo dat is ontstaan in de coronatijd door de vele rijksbijdragen alsook achterblijvende uitgaven.

Rentevisie

De rente op geld- en kapitaalmarkten is flink gestegen na de stijging van de inflatie, die voornamelijk wordt veroorzaakt door de hoge energieprijzen.

De korte (3-maands) rente is sinds kort niet meer negatief. De voorspelling van de bankanalisten dat de 3-maands rente tussen 0,3% en 0,5% negatief zou zijn, komt zeker niet uit (de rente bedraagt momenteel 1,1% nadat de ECB onlangs de zogenaamde refirente met 0,75% heeft verhoogd vanwege de hoge inflatie). Tot eind 2023 wordt nog een lichte stijging verwacht waardoor de rente naar verwachting zal uitkomen tussen 1,1% en 1,5%.

De lange (10-jarige) rente zal fors hoger zijn per eind 2022 dan de verwachte 0,3% (momenteel rond 2,8%). Tot eind 2023 wordt een lichte daling verwacht als gevolg van de stagnerende economie en toch dalende inflatie naar 2,5%. Er is overigens sprake van aanzienlijk meer onzekerheid over de renteontwikkeling dan in andere jaren.

Kasgeldlimiet

In de Wet financiering decentrale overheden (Fido) is bepaald dat de gemeente maximaal 8,5% van het begrotingstotaal aan kortlopende schulden mag hebben. De gemeente is verplicht te rapporteren over deze limiet in de begroting. De gemeente mag niet onbeperkt haar kortlopende schulden aanhouden, maar wordt gedwongen een goede verdeling aan te houden tussen de korte en lange schulden. Onderstaande tabel laat de kasgeldlimiet voor de jaren 2023 tot en met 2026 zien.

| Berekening kasgeldlimiet (x 1.000 euro) | 2023 | 2024 | 2025 | 2026 |

| 1. Begrotingstotaal | 763.831 | 749.533 | 754.426 | 757.059 |

| 2. Vastgesteld percentage | 8,5% | 8,5% | 8,5% | 8,5% |

| 3. Kasgeldlimiet (1. x 2.) | 64.926 | 63.710 | 64.126 | 64.350 |

Het streven is om de kasgeldlimiet niet te overschrijden.

Financiering en schuldpositie

Tot voor kort was de financieringsstrategie van de gemeente Enschede om maximaal kortlopend te lenen. De laatste jaren was deze korte rente zelfs negatief waarmee door maximaal kort te financieren voordelen konden worden behaald. Daarmee konden rentelasten van de gemeente worden geminimaliseerd. Recente renteontwikkelingen maken dat de korte rente momenteel niet mee negatief is. We volgen deze ontwikkelingen nauwgezet en passen wanneer nodig onze financieringsstrategie hierop aan.

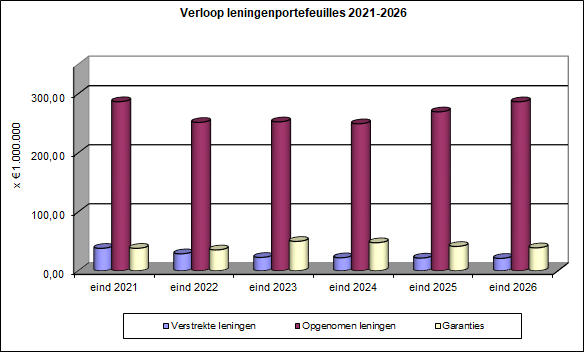

Op basis van de meerjarige liquiditeitsplanning moet jaarlijks in 2023 tot en met 2026 wisselend tussen 15 miljoen euro en 25 miljoen euro worden geleend. Deze financieringsbehoefte is verwerkt in het renteresultaat en in de onderstaande ontwikkeling van de leningenportefeuilles.

De gemeente streeft in het kader van het risico-reductieprogramma naar reductie van de schulden. Daarmee wordt ook de druk van rentelasten in de begroting verkleind. In de afgelopen jaren zijn de leningenportefeuilles gestaag gedaald, doordat minder is geïnvesteerd en diverse bezittingen (o.a. vastgoed en aandelen) zijn verkocht. De portefeuille met opgenomen geldleningen zal echter in de komende jaren weer (beperkt) stijgen als gevolg van de voorgenomen hogere investeringsuitgaven.

De portefeuille met de verstrekte leningen daalt ook gestaag door het beleid uit 2018 om in te zetten op het verstrekken van garanties/borgstellingen in plaats van leningen aan derden. Het vervroegd aflossen van leningen door derden wordt gestimuleerd. Zo is in 2022 de aan het MST verstrekte lening afgelost. Over mogelijke aflossing van de 2e lening wordt nog gesproken met het MST. Er worden slechts zeer beperkt nog leningen verstrekt. Hierbij gaat het slechts nog om de zogenaamde duurzaamheidsleningen aan sportverenigingen. Het Waarborgfonds van de Sport staat daarvoor 100% garant dus is het risico voor de gemeente nihil.

De portefeuille met uitstaande garanties is in afgelopen jaren gestegen vanuit het beleid om geen lening maar gemeentegaranties te verstrekken. Er wordt slechts ingestemd met nieuwe garantstellingen als duidelijk is dat deze geen risico vormen (bijvoorbeeld door afdoende onderpand) en geheel voldoen aan de beleidsregels voor leningen en garanties. Op deze wijze is geen weerstandsvermogen benodigd voor deze garantstellingen en hebben deze verstrekte garantstellingen geen invloed op de weerstandsratio.

Eind 2022 of begin 2023 zal de raad een geactualiseerd Treasurystatuut ontvangen ter vaststelling. Een delegatie raadsleden zal klankborden op het gewijzigde statuut voordat deze aan de raad wordt aangeboden. De beleidsregels rondom leningen en garanties maken hier onderdeel vanuit. Zichtbaar is al dat banken, waaronder de BNG Bank, kritischer zijn bij het verstrekken van leningen met een gemeentegarantie. De oorzaak hiervan ligt in het door de ECB opgelegde verscherpte toezicht waartoe de banken zijn verplicht tot meer uitvoerige toetsing. Mogelijk vraagt dit om herziening van het gemeentelijke beleid in deze.

Verstrekte lening en garantstelling FC Twente

Eén van de grote leningen en garantstelling in de leningenportefeuille betreft de leningen aan FC Twente.Ook in seizoen 2021/2022 heeft het coronavirus nog impact gehad op FC Twente. Desondanks sluit FC Twente het seizoen af met een positief resultaat van 2,049 miljoen euro per einde seizoen. Er wordt frequent afgestemd met FC Twente zodat we tijdig op de hoogte zijn van ontwikkelingen en de mogelijke impact hiervan op hun financiële positie.

De begroting van FC Twente voor seizoen 2022/2023 komt uit op een verlies van ruim 843.000 euro. Conform afspraken gemaakt in het herstructureringsplan van april 2019 zullen in opmaat naar de begroting 2023/2024 de afspraken over de overtollige middelen en de aflossing van de achtergestelde middelen worden herijkt. De raad zal hiermee in moeten stemmen.

FC Twente heeft in 2022 voldaan aan betaalverplichtingen en de verschuldigde 400.000 euro risicopremie tijdig betaald.

De risico's voor de verstrekte lening en borgstelling zijn separaat opgenomen in Naris en zijn terug te vinden in de top 10 risico’s in de paragraaf weerstandsvermogen. Uit de meest recente rapportages van FC Twente blijkt dat de kans op het voordoen van het risico kan worden gehandhaafd op 30%.

Renterisiconorm

Vanuit de Wet Fido moeten we in deze begroting rapporteren over de renterisiconorm. Deze norm geeft een kader voor de spreiding van de looptijden in de leningenportefeuille. Volgens de renterisiconorm mag in elk enig jaar maximaal 20% van het begrotingstotaal geherfinancierd worden. Op die manier worden de renterisico’s op de vaste schulden over de jaren gespreid. Uit onderstaande tabel blijkt dat de norm in de jaren 2023 tot en met 2026 niet zal worden overschreden.

| Berekening renterisiconorm (x 1.000 euro) | 2023 | 2024 | 2025 | 2026 |

| 1. Begrotingstotaal | 763.831 | 749.533 | 754.426 | 757.059 |

| 2. Vastgesteld percentage | 20% | 20% | 20% | 20% |

| 3. Renterisiconorm (1. x 2.) | 152.766 | 149.907 | 150.885 | 151.411 |

| 4. Aflossingen | 13.725 | 18.259 | 4.801 | 2.951 |

| 5. Ruimte onder renterisiconorm (3. - 4.) | 139.0411 | 131.648 | 146.084 | 148.460 |

Beleidsvoornemens treasuryfunctie

In 2023 gaat de treasuryfunctie zich bezig houden met:

Limieten 2023

In de financieringsparagraaf moeten jaarlijks de limieten worden vastgesteld voor het opnemen van kredieten in rekening-courant, het uitzetten van tijdelijk overtollige geldmiddelen en het aantrekken van langlopende geldleningen. De raad stelt hiermee de grenzen vast waarbinnen het college kan opereren.

| Naam limiet | Toelichting omvang limiet | Omvang limiet 2023 |

| Krediet in rekening-courant | 110% van de kasgeldlimiet *) | 71,4 miljoen euro |

| Uitzetten tijdelijk overtollige middelen | Drempelbedrag schatkistbankieren | 10,5 miljoen euro |

| Aantrekken langlopende leningen | Verwachte financieringsbehoefte | 50 miljoen euro |

*) Deze limiet wordt tijdelijk overschreden. In de Wet Fido staat dat de kasgeldlimiet twee kwartalen achtereen overschreden mag worden. Omdat de rentestanden voor kortlopende leningen zeer laag zijn, maken we daar maximaal gebruik van.

De limiet voor het uitzetten van tijdelijk overtollige middelen wordt verhoogd naar ruim 10 miljoen euro nu de wetgeving is aangepast waardoor het drempelbedrag voor het schatkistbankieren is verruimd. Op verzoek van de decentrale overheden is het drempelbedrag fors verruimd. Het doel hiervan was om minder terugboekingen te doen van tegoeden boven het drempelbedrag die bij de schatkist dienen worden aangehouden. Ook is niet langer sprake van betaling over een negatieve rente over een positief banksaldo waardoor een hoger saldo aangehouden kan worden.

Als ambtelijke organisatie streven we naar de beste dienstverlening voor onze inwoners en ondernemers. Om dit te realiseren is een effectieve als ook efficiënte uitvoering van bedrijfsvoeringstaken cruciaal. Evenals bij andere onderdelen, kent ook bedrijfsvoering uitdagingen op het gebied van personele bezetting. Niet enkel door de grote uitstroom als gevolg van pensionering de komende jaren en het daarbij behorende vervangingsvraagstuk, maar ook de huidige krappe arbeidsmarkt waardoor we vacatures moeilijker ingevuld krijgen en een beroep moeten doen op (dure) externe inhuur. Het effect wordt nog versterkt door de digitaliseringsopgave waarvoor in de gehele organisatie veel extra gespecialiseerde medewerkers nodig zijn. Dit gevoegd bij de extra en andere taken die wij er als organisatie bij krijgen, leidt tot een nog hogere werkdruk, waarbij een (te) groot beroep gedaan wordt op de loyaliteit van medewerkers.”

Arbeidsmarkt & talentontwikkeling

Veelbetekenende ontwikkelingen zijn nog steeds de grote uitstroom van personeel door pensionering en de voortdurende krappe arbeidsmarkt, waardoor naast de forse natuurlijke uitstroom ook vaker medewerkers vertrekken naar andere werkgevers. Deze ontwikkelingen leiden tot de meerjarige uitdaging om medewerkers te binden aan onze organisatie en nieuwe medewerkers voor onze organisatie aan te trekken. Daarnaast zetten ontwikkelingen in de omgeving zich door, die van invloed zijn op van medewerkers gevraagde competenties. Voorbeelden van die ontwikkelingen zijn de veranderende rol van de overheid, verregaande digitalisering, het beroep vanuit de samenleving op betrouwbaarheid, transparantie en menselijke maat en het risico op ondermijning en daaraan gekoppelde belang van integriteit. De uitvoeringsagenda P&O geeft verder invulling aan de al opgestarte acties op dit onderwerp.

Digitalisering

De digitalisering neemt de komende jaren een grote plek in hoe de inrichting van de organisatie wordt vormgegeven. Naast de grote technische veranderingen zoals de cloud-transitie en de digitalisering van de dienstverlening, vergt dit aanpassingen in de organisatie.

Eigenlijk kunnen we spreken van een organisatie transitie in de volle breedte. Het gaan dan om grote investeringen qua mensen en middelen om de organisatie doelen te kunnen realiseren. We moeten qua technologie up-to-date blijven. Naast technologie is ook het versterken van de integrale samenwerking en daarmee het implementeren van veranderende rollen noodzakelijk. Ons streven is digitaal denken en doen in de gehele organisatie: informatietechnologie en – management is geen taak die we erbij doen. Als we er met elkaar in slagen om dit in ons DNA te verankeren wordt het aanpassen (digitalisering) van processen, keuzes maken in het digitaliseringsportfolio ook makkelijker. Om dit waar te maken versterken we wat goed gaat (I-kernteams) en bouwen we verder aan de (IT) organisatie van de toekomst (o.a. datateams en de opzet van een toekomstbestendiger IT-organisatie).

Open en transparant

Inwoners mogen van ons verwachten dat wij open en transparant handelen. Dit betekent dat we telkens scherp moeten zijn of we daarvoor benodigde vaardigheden voldoende laten zien en gericht inzetten. Ondersteund door processen zoals een goede inrichting van informatiehuishouding, maar ook volgbaar in het proces met “track and trace” waar de inwoner uit kan opmaken dat we transparant en open zijn. Tenslotte, maar niet in de laatste plaats maken we documenten actief openbaar en geven we uitvoering aan de implementatie van de Wet open overheid.

Om onze bedrijfsvoeringstaken concern breed blijvend op het gewenste kwalitatieve én kwantitatieve niveau te kunnen realiseren, moeten een aantal besluiten worden genomen op het gebied van financiering en het versterken van de organisatie. Daarnaast moeten we als organisatie leren om keuzes te maken in een complex en dynamisch speelveld en ons hier ook aan houden.

Financiering bedrijfsvoering

Wij zien de laatste jaren in versneld tempo een toenemende druk op de bedrijfsvoeringbudgetten ontstaan. De basis hiervoor is gelegd door de verschraling van de bedrijfsvoeringsfuncties in afgelopen jaren als gevolg van diverse rondes van bezuinigingen. Nu de economie sinds enige tijd weer aantrekt, de technologie zich razendsnel ontwikkelt en de landelijke overheid veel nieuwe wet- en regelgeving door wil voeren, zien wij binnen de Gemeente Enschede het totaal aantal medewerkers in de primaire processen versneld toenemen. Deze groei leidt één op één tot een grotere vraag naar ondersteuning en dito beslag op bedrijfsmiddelen. Die groei is tot nu echter niet voorzien in de begroting, terwijl de lasten wel toenemen. Compensatie voor deze toenemende lasten bij ondersteunende afdelingen ademt in Enschede dus niet automatisch mee met de groei van de organisatie (omgekeerd bij krimp is dit ook geen vanzelfsprekendheid). Op onderdelen binnen de bedrijfsvoering zien we dat de druk toeneemt en de dienstverlening een stap terug moet zetten in gewenst kwaliteitsniveau en uitvoeringstempo. Het vraagt om een mechanisme waarmee de budgetten voor bedrijfsvoering en overhead op een normatieve manier mee kunnen ademen met de groei (en krimp) van de organisatie. Hiervoor wordt momenteel een onderzoeks- en adviesopdracht uitgevoerd door een extern bureau.

Versterken organisatie