Inhoudsopgave

Dit hoofdstuk bestaat uit 8 paragrafen. De onderwerpen van de paragrafen zijn belangrijk voor het inzicht in de financiële positie van de gemeente. De informatie over deze onderwerpen is vaak versnipperd in de begroting en jaarrekening opgenomen. De paragrafen zijn daarom eigenlijk dwarsdoorsnedes van de verschillende programma’s. De paragrafen zijn om verschillende redenen opgenomen:

Wat is het verschil tussen Programma’s en Paragrafen?

De Programma’s in de vorige hoofdstukken zijn direct gericht op burgers. De paragrafen indirect. De paragrafen zijn namelijk de kaders die de raad voor het college stelt voor het beheer en de uitvoering.

Welke paragrafen zijn er?

De onderwerpen van de paragrafen zijn voorgeschreven door het Besluit Begroting en Verantwoording (BBV). Zeven paragrafen zijn verplicht:

Daarnaast is de volgende paragraaf opgenomen, omdat wij het van belang vinden om dit onderwerp in samenhang te presenteren:

De lokale heffingen bestaan uit de gemeentelijke belastingen, rechten en retributies. Deze heffingen zijn één van de gemeentelijke inkomstenbronnen die vooral inwoners moeten opbrengen. De lokale belastingen onderscheiden we in heffingen waarvan de besteding gebonden is en in heffingen waarvan de besteding ongebonden is.

| Ongebonden belastingen | Gebonden belastingen |

| Hondenbelasting Onroerendezaakbelastingen Precariobelasting Reclamebelasting Toeristenbelasting |

Afvalstoffenheffing Bijdrage Bedrijven Investering Zone Leges en Rechten: - Leges algemene dienstverlening - Leges fysieke leefomgeving/omgevingsvergunning - Leges dienstverlening vallend onder Europese dienstrichtlijn. Rioolheffing Parkeerbelastingen |

Ongebonden belastingen rekenen we tot de algemene dekkingsmiddelen, omdat zij niet aan een inhoudelijk begrotingsprogramma zijn gerelateerd. De besteding is niet gebonden aan een bepaalde taak. Gebonden belastingen verantwoorden we op het betreffende programma en rekenen we niet tot de algemene dekkingsmiddelen. In 2016 is de BBV gewijzigd.

Volgens het Besluit Begroting en Verantwoording (BBV) dient de paragraaf betreffende de lokale heffingen tenminste te bevatten:

a. de geraamde inkomsten;

b. het beleid ten aanzien van de lokale heffingen;

c. een overzicht op hoofdlijnen van de diverse heffingen, waarin inzichtelijk wordt gemaakt hoe bij de berekening van tarieven van heffingen, die hoogstens kostendekkend mogen zijn, wordt bewerkstelligd dat de geraamde baten de ter zake geraamde lasten niet overschrijden, wat de beleidsuitgangspunten zijn die ten grondslag liggen aan deze berekeningen en hoe deze uitgangspunten bij de tariefstelling worden gehanteerd.

d. een aanduiding van de lokale lastendruk

e. een beschrijving van het kwijtscheldingsbeleid

Ten opzichte van de programmabegroting 2016 wordt de kostendekkendheid in deze programmabegroting op een lager abstractieniveau gepresenteerd.

| Omschrijving lokale lasten voor de burger bedragen in euro's |

Realisatie 2015 | Raming 2016 | Realisatie 2016 | Raming 2017 | Realisatie 2017 |

| Gebonden belastingen | |||||

| Huwelijk en geregistreerd partnerschap | 135.000 | 184.000 | 165.000 | 172.000 | 161.000 |

| Legitimatie- en reisdocumenten en rijbewijzen | 2.825.000 | 2.841.000 | 3.072.000 | 2.811.000 | 3.332.000 |

| Documentatie bevolking | 69.000 | 67.000 | 70.000 | 67.000 | 68.000 |

| Verstrekken inlichtingen GBA | 50.000 | 62.000 | 47.000 | 63.000 | 48.000 |

| Overige publiekszaken | 162.777 | 420.000 | 353.000 | 430.000 | 280.000 |

| Overige verrichtingen archief | 10.000 | 10.000 | 1.000 | 0 | 2.000 |

| Leges telecommunicatie (%) | 75.000 | 84.000 | 107.000 | 87.000 | 95.000 |

| Vergunningen | 2.510.000 | 2.725.000 | 2.408.000 | 3.100.000 | 3.883.000 |

| Kort parkeren, garages, abonnementen en vrijuitrijkaarten (niet fiscaal) | 5.429.000 | 6.894.000 | 7.704.000 | 7.305.000 | 7.391.000 |

| Fiscale vergunningen | 720.000 | 701.000 | 727.000 | 727.000 | 704.270 |

| Fiscaal straat- en terreinenparkeren | 2.859.000 | 2.783.000 | 3.031.000 | 3.031.000 | 3.014.000 |

| Fiscalisering (naheffing) | 859.000 | 692.000 | 706.000 | 705.000 | 875.000 |

| Begraafrechten (exclusief onderhoud gedenkparken) | 422.000 | 457.000 | 452.000 | 474.000 | 467.000 |

| Havengelden | 33.000 | 42.000 | 35.000 | 43.000 | 49.000 |

| Marktgelden | 330.000 | 297.000 | 303.000 | 297.000 | 300.000 |

| Afvalstoffenheffing (netto) | 17.015.000 | 16.816.000 | 16.693.000 | 16.094.000 | 14.748.000 |

| Afvalstoffenheffing - kwijtschelding | -2.750.000 | -2.725.000 | -2.775.000 | -2.650.000 | -2.660.000 |

| Afvalstoffen - oninbaar | -221.000 | -250.000 | -204.000 | -240.000 | -202.000 |

| Rioolheffing (netto, inclusief grootverbruik) | 12.456.000 | 12.486.000 | 13.025.000 | 13.391.000 | 13.963.000 |

| Rioolheffing - kwijtschelding | -1.872.000 | -1.896.000 | -2.037.000 | -2.018.000 | -2.132.000 |

| Rioolheffing - oninbaar | -174.000 | -178.000 | -143.000 | -188.000 | -121.000 |

| Ongebonden belasting | |||||

| Hondenbelastingen | 858.156 | 910.000 | 862.657 | 900.000 | 889.462 |

| Precariobelastingen | 270.000 | 255.000 | 250.271 | 260.000 | 282.242 |

| Toeristenbelasting | 0 | 200.000 | 163.250 | 200.000 | 243.434 |

| Reclamebelasting | 147.000 | 152.000 | 160.191 | 152.000 | 172.888 |

| OZB woningen | 18.335.000 | 18.335.000 | 18.900.342 | 18.518.000 | 18.872.317 |

| OZB eigenaar niet-woningen | 12.826.000 | 12.390.000 | 13.434.011 | 12.964.000 | 13.854.149 |

| OZB gebruiker niet-woningen | 8.880.000 | 8.714.000 | 9.734.143 | 9.117.000 | 9.850.225 |

Legitimatie- en reisdocumenten en rijbewijzen

Er is een hogere baat gerealiseerd op de reisdocumenten (ID-kaart en paspoorten) en rijbewijzen door onder andere een wijziging in de wetgeving (van 5 naar een 10 jaars termijn) en de afschaffing van het bijschrijven van kinderen in reisdocumenten. Door deze wijzigingen zijn de jaren 2016 en 2017 geen normale jaren geweest. In de prognose van 2017 is hier rekening mee gehouden, maar veel verlopen documenten in 2016 zijn pas in 2017 vervangen. Tegenover deze hogere baat staat ook een hogere afdracht aan het rijk.

Vergunningen

In 2017 heeft de stijging in het aantal bouwprojecten verder doorgezet. Daar was ook rekening mee gehouden want de begroting was ten opzichte van 2016 verhoogd van 2.725.000 naar 3.100.000 euro. Onverwacht zat er een extra grote stijging in de leges inkomsten doordat voor twee grote projecten een vergunning is aangevraagd, elk met bouwkosten van meer dan 10 miljoen euro. Hierdoor hebben we uiteindelijk meer leges ontvangen dan begroot. De sterke stijging heeft evenwel ook veel werk extra opgeleverd, waardoor er mensen moesten worden ingehuurd. Zie ook de toelichting in hoofdstuk 8.2 Duurzame leefomgeving, product Vergunningen leefomgeving.

Afvalstoffenheffing (netto)

In 2015 is besloten met ingang van 2017 Diftar in te voeren. Door meer gescheiden (waardevolle) grondstromen (huis-aan-huis) in te zamelen wordt niet alleen een bijdrage geleverd aan milieu- en duurzaamheidsdoelstellingen, maar worden ook de totale lasten voor de inzameling en verwerking verlaagd en de totale baten uit overige afvalstromen verhoogd. De afvalstoffenheffing komt in 2017 1.346.000 euro lager uit ten opzichte van de begroting. Vanaf 2017 bestaat de afvalstoffenheffing uit een vast- en een variabel deel. Het variabele tarief is begroot op gemiddeld 12 ledigingen van restafval per huishouden. Het aantal gerealiseerde ledigingen bedraagt gemiddeld 9. Het lager aantal ledigingen vertaalt zich in een lagere afvalstoffenheffing van gemiddeld 40 euro per huishouden .

Toeristenbelasting

In de opbrengst 2017 is een deel van de opbrengst 2016 verwerkt. Voor de definitieve aanslag toeristenbelasting moeten ondernemers het aantal werkelijke overnachtingen opgeven.

De definitieve aanslag 2017 wordt verantwoord in de jaarrekening 2018.

Onroerende zaakbelasting

De meeropbrengst bij de onroerendezaakbelasting wordt veroorzaakt door areaaluitbreiding. In de begroting 2017 is voorzichtig rekening gehouden met areaaluitbreiding.

In de begroting 2018 is de raming bijgesteld.

Beleid ten aanzien van de lokale heffingen

Ontwikkeling tarieven

De opbrengsten van de belastingen en overige heffingen worden in beginsel alleen aangepast aan de inflatiecorrectie. Op basis van het Centraal Economisch Plan wordt uitgegaan van 0,9%. Dit is met uitzondering van die tarieven die het rijk heeft vastgesteld dan wel gemaximeerd. De tarieven voor de riool- en afvalstoffenheffingen worden geraamd op basis van het uitgangspunt dat zoveel mogelijk wordt gestreefd naar 100% kostendekking. Hoewel er geen maximum gesteld is aan de stijging van de OZB, heeft de Vereniging van Nederlandse Gemeenten met de Rijksoverheid afspraken gemaakt over de maximale stijging van de landelijke ozb-opbrengst. De zogenoemde Macronorm. Voor 2017 is de Macronorm gesteld op 1,97%. Met 0,9% blijven wij hier ruim onder.

Duurzaamheid

Daar waar mogelijk proberen wij door tariefstellingen en vrijstellingsbepalingen een bijdrage te leveren aan de gemeentelijke duurzaamheidsdoelstellingen. Bijvoorbeeld met groene leges.

Afvalstoffenheffing

De grondslag voor de berekening van afvalstoffenheffing is niet wettelijk vastgelegd. De gemeente is in principe vrij deze grondslag zelf te bepalen. In de raadsvergadering van 18 april 2016 heeft de gemeenteraad besloten over te gaan tot tariefdifferentiatie (Diftar) op basis van een vast tarief en een variabel tarief.

Tot en met 2016 hanteerden wij een tariefdifferentiatie op basis van het aantal personen per huishouden (één- en meerpersoons huishouden). In 2017 heeft elk perceel een vast bedrag betaald met een opslag al naar gelang de grootte van de restcontainer en het aantal aanbiedingen. Het begrote aantal aanbiedingen was begroot op 12. Het gemiddelde aantal aanbiedingen bedraagt 9.

Toeristenbelasting

Op grond van artikel 224 van de Gemeentewet kunnen gemeenten Toeristenbelasting heffen voor overnachtingen van personen binnen de gemeente die niet als ingezetene in de gemeente zijn ingeschreven. De toeristenbelasting is per 1 april 2016 ingevoerd. De doelstelling is dat de kosten van bepaalde voorzieningen worden omgeslagen naar personen die er wel gebruik van maken, maar niet in de gemeente wonen. Enschede kent een tweetal tarieven, te weten voor hotels, conferentieoorden, pensions, bed en breakfast ad 1,26 euro en 0,76 euro p.p.p.n. voor de overige overnachtingen.

Bedrijven investeringszone

Het bestuur van de Vereniging Euregio Bedrijvenpark (EBP) heeft gevraagd mee te werken aan de invoering van een Bedrijven investeringszone (BIZ) voor het bedrijventerrein Euregio I per 1 januari 2017. Dit is helaas niet gelukt. De BIZ Euregio I wordt per 1 januari 2018 alsnog ingevoerd.

Rioolheffing

De rioolheffing is een gebonden belasting (bestemmingsheffing). Daaruit vloeit voort dat de kostendekkendheid maximaal 100% mag zijn. De opbrengsten van de rioolheffingen mogen dus structureel niet hoger zijn dan de begrote kosten. De kostendekkendheid van de rioolheffing in de gemeente Enschede is 100%. De basis voor de ontwikkeling van het rioolheffingtarief ligt in het gemeentelijk rioleringsplan (GRP). Er is één rioolheffing voor alle watertaken. De rioolheffing wordt opgelegd aan de gebruiker van een perceel en wordt geheven naar het aantal m3’s leiding- en grondwater dat naar een perceel is toegevoerd of is opgepompt. Tot 500 m3 per jaar is dit een vast tarief. In 2017 was dit tarief 221,40 euro. In oktober heeft het college van B&W de actualisatie van het Gemeentelijk Rioleringsplan 2017 vastgesteld. Daarin is besloten dat het tarief in 2018 232,80 euro bedraagt, indien er 500 m3 of minder wordt afgevoerd. Boven de 500 m3 is het tarief gestaffeld een variabel bedrag per m3 lozing.

Kostendekkendheid gebonden belastingen

Wijziging BBV

Met ingang van 2017 moet conform de vereisten van het Besluit Begroting en Verantwoording (BBV) de totale omvang van overhead in een centraal taakveld worden opgenomen. Concreet betekent dit dat er geen rechtstreekse lasten van overhead zijn opgenomen in de kosten voor leges en tarieven. In onderstaande tabel is per legescategorie inzichtelijk gemaakt hoe de tarieven voor de gemeente Enschede worden berekend en wat de kostendekkendheid van deze leges is. Voor het berekenen van het aandeel overhead hanteren wij de volgende uitgangspunten:

De afvalstoffenheffing valt (gesaldeerd) uiteen in de volgende taakvelden: 7.3 afval -2.877.000 euro, 0.4 ondersteuning organisatie 137.000 euro , 2.1 verkeer en vervoer 90.000 euro en 6.3 inkomensregelingen 2.650.000 euro.

Leges algemene Dienstverlening

De leges algemene dienstverlening bestaan uit de volgende taakvelden 0.2 Burgerzaken, 0.4 ondersteuning organisatie. Circa 80% van de inkomsten bestaat uit leges voor paspoorten en rijbewijzen. Deze leges zijn hiervoor gemaximeerd. De relatief lage kostendekkendheid wordt voornamelijk veroorzaakt door deze maximering en de kosten voor het bijhouden van de basisadministratie in relatie tot de opbrengsten hiervoor middels het verstrekken van uittreksels.

Leges dienstverlening vallend onder de fysieke leefomgeving/omgevingsvergunning

Vergunningen bestaat uit de taakvelden 8.3 Wonen en bouwen, 7.4 Milieubeheer, 0.8 overige baten en lasten. De wettelijke ruimte tot Kruissubsidiëring maakt het mogelijk dat binnen deze leges de kostendekkendheid hoger is dan binnen de andere leges (dienstverlening en dienstverlening vallend onder Europese dienstrichtlijn).

Dienstverlening vallend onder Europese dienstrichtlijn

Dit betreft de leges voor Evenementenvergunningen, Prostitutievergunningen en de Drank en Horecavergunningen.

Rioolheffing

De rioolheffing valt (gesaldeerd) uiteen in de volgende taakvelden: 7.2 Riolering -2.685.000 euro (betreft zowel de baten als de exploitatielasten, waaronder kapitaallasten, onderhoud, btw, etc.), 0.4 Ondersteuning organisatie 258.000 euro (betreft facilitaire overhead en programma overhead), 2.1 Verkeer en vervoer 304.000 euro (machinaal vegen) en 6.3 Inkomensregelingen 2.123.000 euro (kwijtschelding).

Woonlastenontwikkeling

De hoogte van de gemeentelijke woonlasten krijgt regelmatig aandacht in de media. Onder woonlasten verstaan we: onroerendezaakbelasting, afvalstoffen- en rioolheffing. Het zijn belastingen en tarieven waarmee ieder huishouden in een gemeente jaarlijks te maken krijgt.

Het Centrum voor Onderzoek van de Economie van de Lagere Overheden (COELO) publiceert jaarlijks de Atlas van lokale lasten. Men vergelijkt daarin per gemeente de woonlasten van een woning met een voor die gemeente gemiddelde waarde. De tariefsaanpassingen voor de OZB, afval- en rioolheffing leiden voor een gemiddeld gezin (met eigen woning) tot de volgende woonlastenontwikkeling voor 2017:

| Woonlastenontwikkeling | 2016 | 2017 | 2018 | 2019 | 2020 |

| OZB Eigenaar woning | 263,82 | 265,40 | 272,08 | 275,88 | 279,74 |

| Afvalstoffenheffing (meerpersoons) | 303,40 | 263,40* | 264,42* | 264,42* | 264,42* |

| Rioolheffing | 209,18 | 221,40 | 232,80 | 244,80 | 257,40 |

| Totaal | 776,40 | 750,20 | 769,30 | 785,10 | 801,56 |

*het opgenomen tarief van 2017 is gebaseerd op het gerealiseerde gemiddelde van 9 ledigingen (begroot 12 ledigingen). De jaren 2018 tot en met 2020 zijn voorlopige tarieven en tevens gebaseerd op 9 ledigingen. Definitieve tarieven worden in december van het betreffende jaar door de gemeenteraad vastgesteld.

| Activiteitgroep Bedragen in 1.000 euro |

Lasten Taakvelden |

Overhead | BTW | Totale lasten |

Heffingen (Baten) |

Overige Baten |

Totaal Baten |

Kosten- dekkendheid |

| Afvalstoffenheffing (afvalstoffenverordening) | 15.403 | 137 | 2.954 | 18.494 | 17.408 | 3.746 | 21.154 | 100% |

| Kwijtscheldingen Afvalstoffenheffing | 2.660 | 2.660 | ||||||

| Rioolheffing | 13.333 | 258 | 380 | 13.971 | 16.094 | 0 | 16.094 | 100% |

| Kwijtschelding rioolheffing | 2.123 | 2.123 | ||||||

| Begraafplaatsrechten (exclusief onderhoud gedenkparken) | 712 | 0 | 82 | 794 | 627 | 0 | 627 | 79% |

| Subtotaal Heffingen | 33.223 | 395 | 3.523 | 37.141 | 34.514 | 2.627 | 37.141 | 100% |

| Leges algemene Dienstverlening (Leges Titel 1 Legesverordening) | 4.294 | 2.403 | 208 | 6.905 | 3.765 | - | 3.765 | 55% |

| Leges dienstverlening vallend onder de fysieke leefomgeving/vergunningen (Leges Titel 2 Legesverordening) | 2.119 | 519 | 34 | 2.672 | 2.957 | - | 2.957 | 111% |

| Leges dienstverlening vallend onder Europese dienstrichtlijn (leges Titel 3 Legesverordening) | 254 | 90 | 2 | 347 | 85 | 0 | 85 | 24% |

| Subtotaal Leges | 6.667 | 3.012 | 244 | 9.924 | 6.807 | - | 6.807 | 69% |

| Totaal | 39.890 | 3.407 | 3.767 | 47.065 | 41.321 | 2.627 | 43.948 | 93% |

Vergelijking lokale lasten Twentse gemeenten

| Lokale lasten Twentse gemeenten (bedragen in euro's) |

Eén persoons huishouden 2015 |

Één persoons huishouden 2016 |

Meer persoons huishoudens 2015 |

Meer persoons huishoudens 2016 |

% stijging t.o.v. 2015 |

% stijging t.o.v. 2015 |

| Almelo | 733 | 775 | 733 | 776 | 5,8 | 5,8 |

| Borne | 761 | 765 | 761 | 765 | 0,5 | 0,5 |

| Dinkelland | 765 | 775 | 825 | 855 | 1,3 | 3,6 |

| Enschede | 731 | 741 | 766 | 776 | 1,4 | 1,2 |

| Haaksbergen | 776 | 783 | 825 | 833 | 0,9 | 0,9 |

| Hellendoorn | 659 | 645 | 763 | 751 | -2,1 | -1,5 |

| Hengelo | 624 | 651 | 717 | 747 | 4,3 | 4,2 |

| Hof van Twente | 759 | 775 | 808 | 824 | 2,1 | 2,0 |

| Losser | 722 | 724 | 722 | 724 | 0,3 | 0,3 |

| Oldenzaal | 630 | 647 | 690 | 707 | 2,8 | 2,4 |

| Rijssen-Holten | 604 | 580 | 658 | 663 | -4,0 | -3,8 |

| Tubbergen | 687 | 698 | 730 | 779 | 1,7 | 6,7 |

| Twenterand | 612 | 627 | 695 | 724 | 2,4 | 4,2 |

| Wierden | 697 | 706 | 755 | 759 | 1,3 | 0,5 |

| Overijssel | 671 | 682 | 731 | 745 | 1,6 | 1,9 |

| Nederland | 645 | 651 | 716 | 723 | 0,9 | 1,1 |

Kwijtscheldingsbeleid

De gemeente moet bij het vaststellen van kwijtschelding landelijke regels toepassen. De beleidskeuzes van de gemeente Enschede zijn niet gewijzigd ten opzichte van de Programmabegroting 2016-2019.

Inleiding

De theorie achter deze paragraaf is niet gewijzigd ten opzichte van de Programmabegroting 2017. De focus ligt nu op het actualiseren van het weerstandsvermogen en de financiële kengetallen. Deze geven inzicht in de financiële positie van de gemeente en maken duidelijk over hoeveel (financiële) ruimte de gemeente beschikt om structurele en incidentele lasten te kunnen dekken of op te vangen.

Beleid

De wetgeving en het gemeentelijk beleid voor het weerstandsvermogen zijn vastgelegd in:

Weerstandsvermogen

Berekening weerstandsvermogen

Als we de beschikbare weerstandscapaciteit afzetten tegen de benodigde weerstandscapaciteit, komen we eind 2017 uit op een ratio van afgerond 1,1.

59,2 miljoen euro

Ratio 1,1 = -------------------------

56,3 miljoen euro

De ratio bevindt zich hiermee net boven de ondergrens van de door de raad vastgestelde wenselijke bandbreedte van 1,0 - 1,4.

In de programmabegroting 2019 wordt een geactualiseerd verloop van het weerstandsvermogen voor de komende jaren gepresenteerd. Het is van belang om u te realiseren dat de ontwikkeling van de risico’s en stille reserves moeilijk voorspelbaar en beïnvloedbaar is. De ratioberekening is geen exacte wetenschap. Tegenvallers in de algemene uitkering, het sociale domein of grondverkopen, maar ook nadelige ontwikkelingen bij verbonden partijen of dalende prijzen van het vastgoed- en grondbezit kunnen een belangrijke impact hebben op de financiële positie van onze gemeente.

Beschikbare weerstandscapaciteit

De beschikbare weerstandscapaciteit bedraagt in totaal 59,2 miljoen euro en is onderverdeeld in een algemene reserve van 40,1 miljoen euro en stille reserves van in totaal 19,1 miljoen euro. De beschikbare weerstandscapaciteit is ten opzichte van 2016 gedaald met 0,4 miljoen euro.

Algemene reserve

De algemene reserve van 40,1 miljoen euro bestaat uit de reserve weerstandsvermogen van 41,9 miljoen euro en de reserve grondbedrijf van negatief 1,8 miljoen euro negatief. Voor de berekening van de ratio weerstandsvermogen is het saldo rekeningresultaat 2017 na bestemming van 8,7 miljoen euro nadelig al op de reserve weerstandsvermogen in mindering gebracht. De reserve grondbedrijf is bijgesteld conform de jaarlijkse actualisatie van de grondexploitaties in het Meerjaren Perspectief Grondbedrijf (MPG) 2018.

Stille reserves

De stille reserves van 19,1 miljoen euro hebben betrekking op de objecten van het Vastgoedbedrijf voor 5,2 miljoen euro en op de objecten van het grondbedrijf voor 13,9 miljoen euro. Voor deze jaarrekening zijn alleen de stille reserves van de gronden geactualiseerd (conform het MPG2018). De actualisatie van het vastgoedbedrijf vindt plaats bij de PB2019. De stille reserves zijn ten opzichte van 2016 gedaald met 0,5 miljoen euro als gevolg van de verkoop van objecten van het Vastgoedbedrijf. De verzilvering van deze stille reserves zijn ten gunste van de reserve vastgoed gekomen. Het aandeel van de stille reserves binnen de beschikbare weerstandscapaciteit is met 34% gelijk gebleven.

Benodigde weerstandscapaciteit

De benodigde weerstandscapaciteit bedraagt in totaal 56,3 miljoen euro en is onderverdeeld in de risico's van het grondbedrijf van 22,7 miljoen euro en de overige risico's van in totaal 33,6 miljoen euro. De benodigde weerstandscapaciteit is ten opzichte van 2016 gestegen met 10,0 miljoen euro.

Risico's grondbedrijf

Voor het grondbedrijf maakt de actualisatie van de risico’s onderdeel uit van het jaarlijks op te stellen MPG. Daarbij worden alle grondexploitaties grondig geanalyseerd en de risico’s van alle individuele grondcomplexen geactualiseerd en samengebracht in één grote risicosimulatie. Deze risicoanalyse kan niet los worden gezien van de actualisatie van de begrotingen van de grondcomplexen. Volgens het MPG 2018 zijn de risico’s van het grondbedrijf per 31 december 2017 becijferd op 22,7 miljoen euro. Dit is een stijging van 7,2 miljoen euro ten opzichte van het MPG2017 met name door het aangepaste risico bedrijventerreinen. Op basis van de instemming van het college met de gemaakte regionale afspraken over de bedrijventerreinen (de gemeente Enschede neemt 42 ha aan bedrijventerreinen uit productie) is het risico opgehoogd. In het MPG2018 worden de risico's grondbedrijf nader toegelicht.

Overige risico's

De overige risico’s zijn becijferd op 33,6 miljoen euro. Dat is een stijging ten opzichte van de 2016 van 2,8 miljoen euro. De volgende risico's zijn gewijzigd:

Tabel met 10 grootste overige risico's

| Onderwerp (bedragen x 1 miljoen euro) | Kans jaarrekening 2017 | Financieel gevolg jaarrekening 2017 | Kans jaarrekening 2016 | Financieel gevolg jaarrekening 2016 |

| FC Twente | 50% | 25,4 | 20% | 25,4 |

| Als gevolg van schommelingen in de conjunctuur, kunnen zowel aan de kosten- als de opbrengstenkant onvoorziene nadelig incidentele effecten optreden | 50% | 5,0 | 50% | 5,0 |

| Onvoorziene bijdragen aan de risico's van gemeenschappelijke regelingen (ADT/RBT) en overige verbonden partijen | 90% | 7,4 | 90% | 9,4 |

|

Het risico van de 3 decentralisaties: Jeugdhulp, Wmo en participatie (jeugdhulp 2,1 mln 70%, SW 1,8 mln 50%, WMO OH en BG 0,8 mln 90%, vervoer 1,1 mln 50%) |

gediff. % | 5,8 | 90% | 9,2 |

| Gesubsidieerde instellingen | 30% | 2,6 | 10% | 2,9 |

| BUIG-MAU | 90% | 2,2 | 90% | 2,7 |

| Overige onvoorziene risico's, waaronder de projectrisico's op het gebied van aanbesteding, planning, bezwaarprocedures, prijsstijgingen en rente-effecten | 50% | 2,5 | 50% | 2,5 |

| Aan derden verstrekte geldleningen worden niet afgelost | 10% | 9,2 | 30% | 9,9 |

| Gewaarborgde geldleningen worden niet afgelost | 10% | 6,9 | 30% | 7,1 |

| Calamiteiten binnen de gemeente | 10% | 5,0 | 10% | 5,0 |

Financiële kengetallen

Het BBV schrijft voor dat in de paragraaf Weerstandsvermogen en risicobeheersing - in aanvulling op de ratio weerstandsvermogen - een verplichte set van vijf financiële kengetallen wordt opgenomen. Deze staan in de tabel hieronder. De kengetallen maken inzichtelijk(er) over hoeveel (financiële) ruimte de gemeente beschikt om structurele en incidentele lasten te kunnen dekken of opvangen.

| Rekening 2016 | Begroting 2017 | Rekening 2017 | ||

| 1A | Netto schuldquote | 67% | 72% | 62% |

| 1B | Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 59% | 65% | 55% |

| 2 | Solvabiliteit | 14% | 12% | 15% |

| 3 | Grondexploitatie | 2% | 5% | 3% |

| 4 | Structurele exploitatieruimte | 0% | 0% | 0% |

| 5 | Belastingcapaciteit | 108% | 106% | 104% |

We bekijken de kengetallen in hun onderlinge relatie en voorzien ze van een adequate toelichting om meer inzicht in de financiële positie te bieden. Bij de beoordeling ervan gaat het vooral om het volgen van de trendmatige ontwikkeling. Een verklaring van de verschillen in de jaarlijkse mutatie is minder van belang.

Netto schuldquote

De netto schuldquote laat het niveau van de schuldenlast zien, ten opzichte van de eigen middelen (baten). Het geeft een indicatie van de mate waarin de rentelasten op de exploitatie drukken. Omdat het onzeker is of alle leningen terug zullen worden betaald, berekenen we de netto schuldquote zowel in- als exclusief de doorgeleende gelden. Zo wordt duidelijk welk aandeel de verstrekte leningen in de exploitatie hebben en wat dat betekent voor de schuldenlast. Over de periode 2012 - 2017 is een dalende trend van de netto schuldquote zichtbaar. De dalende trend van de netto schuldquote, die vooral verband houdt met de toename van de eigen middelen door de overheveling van taken in het sociaal domein, heeft zich in 2017 voortgezet. De verzelfstandigingen van Sportaal en Onderhoud Enschede, waarbij in gebruik zijnde vaste activa zijn overgedragen, hebben hier aan bijgedragen. De netto schuldquote in- en exclusief doorgeleende gelden bevindt zich met 62% respectievelijk 55%, duidelijk beneden de door de VNG gehanteerde kritische waarde van 130%.

Solvabiliteitsratio

De solvabiliteitsratio is de verhouding eigen vermogen/balanstotaal en geeft inzicht in de mate waarin onze gemeente in staat is op de langere termijn aan haar financiële verplichtingen te voldoen. Bij een hoge solvabiliteit staat er veel eigen vermogen tegenover de schulden en is de kans groot dat de schulden worden afbetaald. Dit betekent tegelijkertijd dat veel eigen vermogen (reserves) wordt aangehouden dat niet wordt besteed. Enschede heeft bestemmingsreserves gevormd om in de stad te blijven investeren. Wordt het eigen vermogen te klein, dan verslechtert de solvabiliteit. Over de periode 2012 - 2016 is een licht stijgende trend zichtbaar. In 2017 is sprake van een stijging van deze ratio die veroorzaakt wordt door een daling van de schulden. Dit leidt vervolgens tot een lager balanstotaal.

Kengetal grondexploitatie

Dit kengetal geeft aan hoe de waarde van de grond zich verhoudt tot de totale (geraamde) baten. De boekwaarde van de voorraden grond (bouwgrond in exploitatie) is van belang, omdat deze waarde moet worden terugverdiend bij de verkoop. Over de periode 2012 - 2015 is er een lichte stijging zichtbaar. Voor de komende jaren moeten er bovendien nog veel kosten en opbrengsten gerealiseerd worden. Dat betekent dat we in de toekomst nog veel inspanningen moeten verrichten en daaraan zijn risico's verbonden. We zetten in op het verkleinen van die risico's en het verbeteren van de financiële positie door het traject Richting aan ruimte uit te werken en waar mogelijk de looptijd van grondexploitaties te verkorten. In 2016 zien we een sterke daling. Dit enigszins vertekende beeld wordt veroorzaakt doordat de Usseler Es vanaf 2016 niet langer als actieve grondexploitatie is aangemerkt en voorheen meewoog in dit kengetal. In 2017 komt het kengetal uit op 2,5%

Structurele exploitatieruimte

Dit kengetal hebben we nodig om te kunnen beoordelen welke structurele ruimte onze gemeente heeft om de eigen lasten te dragen, of welke structurele stijging van de baten of structurele daling van de lasten daarvoor nodig is. Voor de beoordeling van het structurele en reële evenwicht van de begroting, maken we onderscheid tussen structurele en incidentele lasten. In de jaren 2018 tot en met 2021 is er structurele ruimte (een positief saldo van structurele baten/lasten) begroot en daarmee sprake van een structureel sluitende begroting. Afgezien van een daling van de structurele ruimte in 2016 geldt dit ook voor de realisatiecijfers over de periode 2012 - 2016. In 2017 is als gevolg van de forse tekorten in het sociaal domein sprake van een klein tekort op de structurele ruimte.

Belastingcapaciteit.

De belastingcapaciteit geeft inzicht in hoe de belastingdruk in onze gemeente zich verhoudt tot het landelijke gemiddelde. De ruimte die een gemeente heeft om zijn belastingen te verhogen, wordt vaak gerelateerd aan de totale woonlasten. Onder de woonlasten verstaan we de OZB, de rioolheffing en reinigingsheffing voor een woning met gemiddelde waarde in die gemeente. De belastingcapaciteit scoort met 104% nog boven het landelijk gemiddelde. In 2017 is wel een daling zichtbaar als gevolg van de invoering van Diftar. In vergelijking met de Twentse gemeenten is Enschede overigens geen uitschieter (zie paragraaf lokale heffingen).

Dit onderdeel gaat met name in op de onderhoudstoestand en de kosten van wegen, riolering, gebouwen, infrastructurele kunstwerken en dergelijke. Onderhoud van kapitaalgoederen beslaat een substantieel deel van de begroting. Een goed overzicht is daarom van belang voor een juist inzicht in de financiële positie.

In relatie tot het beheer van de openbare ruimte is een aantal categorieën van kapitaalgoederen te onderkennen waarop onderhoud van toepassing is. Te weten:

Kerncijfers 2017

| Verhardingssoorten | M2 |

| Asfalt | 3.340.000 |

| Elementen | 4.265.000 |

| Cementbeton | 96.000 |

| Onverhard | 314.000 |

| Totaal | 8.015.000 |

| Infrastructurele kunstwerken | Stuks |

| Bruggen, viaducten, sturen, geluidswallen, e.a. | 190 |

| Totaal | 190 |

Het beleidskader

We volgen de lijn die is vastgelegd bij de Programmabegroting 2015. Daarbij is het Wegenbeleidsplan 2014-2018 als basis genomen.

Uit het beleidskader voortvloeiende consequenties

Met het Wegenbeleidsplan zoeken we naar hoe we onze wegen - met beperkte middelen, zo duurzaam mogelijk, in een veranderende samenleving - zo goed mogelijk kunnen beheren en onderhouden. Hiervoor hebben we in 2017 een verkenning uitgevoerd naar Risicogestuurd beheer. Daarbij volgen we de ontwikkelingen van het landelijk erkende kennisinstituut CROW, die inmiddels ook werken aan een nieuwe wegbeheersystematiek gebaseerd op het risicogestuurd beheer. Bij dit risicogestuurd beheer is tegelijkertijd belangrijk dat we ons wegbeheer zorgvuldig blijven uitvoeren. Dat wil onder andere zeggen: veiligheid voor de weggebruiker, geen kapitaalvernietiging en blijven bijdragen aan bestuurlijke doelen, zoals duurzaamheid.

Realisatie

Het lastenbudget voor wegonderhoud (inclusief weginrichting zoals belijning en verkeersborden) is circa 8,2 miljoen euro. Dit bedrag bestaat voor circa 0,9 miljoen euro uit apparaatskosten, 2,1 miljoen euro uit kapitaallasten, circa 4,3 miljoen euro uit kosten voor (groot)onderhoud en voor circa 0,9 miljoen euro uit overige kosten.

Het investeringsbedrag 2017 voor reconstructiewerkzaamheden aan wegen is circa 1,3 miljoen euro met een afschrijvingstermijn van tien jaar.

Kerncijfers 2017

| Havens | |

| Havenarmen | 2 |

| Damwanden, oevers en kades | 6300 meter |

| Nieuwe kade | 0 meter |

Het beleidskader

We continueren de lijn die is vastgesteld bij de Programmabegroting 2015. Daarnaast is op 23 juni 2017 door de gemeenteraad de “Binnenhavenvisie Twentekanalen 2017-2030” vastgesteld. Deze visie met bijbehorend uitvoeringsprogramma is opgesteld door de Twentse havengemeenten en geeft richting aan de ontwikkelingen tot 2030.

Uit het beleidskader voortvloeiende consequenties

Met het meerjaren beheers- en onderhoudsprogramma Havenbeheer Enschede en bijbehorende kaders is het havenbeheer in Enschede structureel geborgd, waardoor ook in de toekomst eventuele keuzes over onderhoud en investeringen verantwoord kunnen plaatsvinden. Financiering van het beheer en onderhoud vindt plaats vanuit het reguliere budget Havens en een ingestelde voorziening.

De afgelopen 10 jaar is op basis van de regionale Havenvisie Twente 2008 gewerkt aan de versterking van de binnenhavens (gemeenten Hengelo, Almelo, Enschede, Hof van Twente en Lochem) aan de Twentekanalen. De hierin genoemde maatregelen zijn voor het overgrote deel uitgevoerd, waarmee de basis nu grotendeels op orde is. Zo is – in aansluiting op de verbreding en verdieping van de Twentekanalen – een deel van de haven van Enschede gereed gemaakt voor de zogenaamde klasse Va schepen en zijn er extra kades aangelegd. Vanuit de nieuw vastgestelde binnenhavenvisie en het bijbehorende uitvoeringsprogramma zetten hebben we ook in 2017 in Enschede ingezet op doorontwikkeling van het gemeenschappelijk beheer van de binnenhavens van de gemeenten Hengelo, Almelo, Enschede, Hof van Twente en Lochem) aan de Twentekanalen.

Realisatie

Het lastenbudget voor de havens is ongeveer 132.000 euro, bestaande uit 20.000 euro aan apparaatskosten en 112.000 euro aan materiële kosten voor het dagelijks onderhoud van de havens.

Kerncijfers 2017

| Riolering | km |

| Vrij-verval riolering | 850 |

| Drukriolering | 208 |

| Voorzieningen | St. |

| Kolken | 50.506 |

| Putten | 20.665 |

| Randvoorzieningen | 17 |

| Pompunits | 1.010 |

| Gemalen | 70 |

Het beleidskader

De raad stelde in oktober 2015 het Gemeentelijk Rioleringsplan (GRP) 2016-2020 vast. In dit GRP staat omschreven hoe we omgaan met de wettelijke zorgplichten voor afval-, hemel- en grondwater. De raad wil invulling geven aan de zorgplichten, maar tegelijkertijd wil zij de stijging van de rioolheffing voor onze inwoners beperkt houden. Daarom is het financiële kader in het GRP erg belangrijk. Om de kosten te beperken versoberen we het onderhoud, implementeren we risicogestuurd rioleringsbeheer, werken we samen met partners, kiezen we voor duurzame oplossingen, voeren we onderzoeken uit en passen we innovaties toe. Bij de jaarlijkse actualisatie van het GRP is besloten om in te zetten op de uitvoering van klimaat adaptieve maatregelen en is de eerder vastgestelde stijging van de rioolheffing afgevlakt.

Uit het beleidskader voortvloeiende consequenties

We kunnen niet voorkomen dat inwoners te maken krijgen met een beperkte stijging van de rioolheffing. Een groot deel van het rioolstelsel van de gemeente is immers na de oorlog aangelegd en de gemiddelde technische levensduur van een riool is ongeveer 70 jaar. We zullen dus riolering moeten vervangen en daardoor stijgen de kosten. Tegelijkertijd zijn we ook bezig om knelpunten op te lossen op het gebied van grond- en hemelwateroverlast en realiseren we ambities op het gebied van duurzaamheid. Eén van de belangrijkste sporen om kosten te beperken is de implementatie van risicogestuurd beheer. Hoewel we bewust en gericht inzetten op risicogestuurd beheer, is mogelijke overlast in de openbare ruimte helaas niet te vermijden. Wel waarborgen we de veiligheid en functionaliteit van het riool zo veel mogelijk en beperken we grond- en hemelwateroverlast. Daartoe hebben we het dagelijks beheer en onderhoud aan de riolering uitgevoerd, riolering die aan het einde van de levensduur was vervangen, de methodiek van risicogestuurd beheer doorontwikkeld, delen van de hoofdstructuur van de blauwe aders aangelegd, knelpunten op het gebied van hemelwater en grondwateroverlast aangepakt en zijn we verder gegaan met de voorbereidingen van de Stadsbeek en het aanleggen van drainage in Pathmos.

Realisatie

De lasten voor riolering waren in 2017 afgerond 14 miljoen euro, bestaand uit 1,0 miljoen euro aan apparaatskosten (incl overhead), 6,7 miljoen euro kapitaallasten, 2,9 miljoen storting in de voorziening en 3,4 miljoen euro aan materiële kosten voor dagelijks onderhoud van riolering.

Kerncijfers 2017

| Groen | Ha |

| Openbaar groen | 736 |

Het beleidskader

We continueren de lijn die is vastgesteld in de Programmabegroting 2015, waarbij de “Kaders voor het beheer en onderhoud van de openbare ruimte 2014 – 2017” de basis vormen. Eind 2017 zijn voor de komende periode vanaf 2018 de nieuwe “Kaders voor het beheer en onderhoud van het openbare groen 2018 -2021” vastgesteld, deze vormen grotendeels een voortzetting van de kaders 2014-2017

Uit het beleidskader voortvloeiende consequenties

Het beleidskader is vertaald in het groenbeheersysteem, waarin onder andere arealen, soorten groen, onderhoudsmaatregelen en begrotingen worden bijgehouden. Het afgesproken onderhoudsniveau is gedurende het gehele jaar gerealiseerd. Een eventuele verlaging van de kwaliteitsniveaus heeft een directe invloed op de vastgoedwaarde, de uitstraling en het vestigingsklimaat van de stad en is van invloed op het woongenot en welbevinden van bewoners. In 2017 is vanuit de kaders ingezet op het behouden en versterken van duurzaamheid en biodiversiteit. Dit onder andere via het traject “Enschede Bloeit Op!”, waarin onder andere is gewerkt aan de aanleg van bloemenlinten voor bijen, hommels, vlinders en andere insecten.

Uitvoering amendement Maaibeleid

In 2017 is het maaibeeld, na de bezuinigingen vanuit het traject veranderen en bezuinigen in de openbare ruimte, buiten weer op een voor onszelf en de samenleving acceptabel niveau gebracht. Dit hebben we gedaan door op delen weer vaker te maaien, conform het “Belevingsonderzoek Maaibeleid 2016”, uitvoering van het Amendement maaibeleid en de in 2017 en de met bewoners gehouden pilots rond het maaien

Realisatie

Het lastenbudget voor groenonderhoud is circa 5,3 miljoen euro, bestaande uit apparaatskosten en uitbesteed werk.

Vervangingsinvesteringen (BBV)

Conform BBV-voorschriften hebben we ongeveer 0,5 miljoen euro aan investeringen in 2017 in maatschappelijk nut geactiveerd.

Kerncijfers 2017

| Openbare verlichting | Stuks |

| Lichtmasten | 29.930 |

| Armaturen | 32.072 |

| Overige aansluitingen, stadsplattegronden, verkeersborden, etc. | 1.177 |

| Energieverbruik (GWh/jaar) | 5,4 GWh |

Het beleidskader

Het beleidsplan Openbare Verlichting 2014-2017 is in 2013 door uw Raad vastgesteld. We hanteren veiligheid en effectiviteit als uitgangspunten, wat inhoudt dat we in stand houden wat we hebben en ons richten op functionaliteit. Binnen de bebouwde kom zijn alle openbare wegen en hoofdfietspaden verlicht. In het buitengebied zijn de zeer gevaarlijke kruispunten verlicht en van oudsher een aantal buitenwegen. Dat betekent dat we alleen die onderdelen vervangen of repareren die kapot zijn. De lichtmasten en armaturen vervangen we dus niet meer automatisch aan het einde van de afschrijvingstermijn (resp. 40 en 20 jaar). Per 2016 vervangen we wel armaturen als ze 20 jaar oud zijn, door led armaturen.

Uit het beleidskader voortvloeiende consequenties

Waar mogelijk en financieel aantrekkelijk passen we Led-verlichting toe. Vanaf 2016 vervangen we projectmatig 20 jaar oude armaturen voor armaturen voorzien van energiezuinige led lampen. Voor de komende periode vanaf 2018, is in juli 2017 het “Beleidsplan Openbare Verlichting 2018-2021” vastgesteld .

Realisatie

De lasten voor onderhoud openbare verlichting is circa 1,0 miljoen euro, bestaand uit 0,3 miljoen euro kapitaallasten, 0,2 miljoen euro apparaatskosten, 0,2 miljoen storting in de reserve kapitaallasten en 0,3 miljoen euro materiele lasten (regulier onderhoudslasten, excl. energie, etc.).

Vanwege een wetswijziging is de gemeente met ingang van 1 januari 2015 niet meer verantwoordelijk voor het buitenonderhoud van de schoolgebouwen voor primair onderwijs en speciaal (voortgezet) onderwijs. De schoolbesturen zijn hier nu zelf voor verantwoordelijk.

In de Raadsvergadering van 22 juni 2015 is het voorstel ‘Financiële situatie Onderwijshuisvesting’ behandeld. Hierin is in het kader van de decentralisatie van het buitenonderhoud en de motie Van Haersma-Buma besloten het investeringsplafond naar 0 euro terug te brengen. Dit mag er echter niet toe leiden dat de veiligheid en de voortgang van het leerproces van de leerlingen in het gedrang komt. Dit uitgangspunt heeft ertoe geleid dat het College in 29 november 2016 heeft besloten dat er voor het programma 2017 toch een investering van 352.707 euro nodig is voor Onderwijsleerpakket/Meubilair, herstel constructiefout en asbestsanering.

Per 1 januari 2017 zijn de opstallen van de sportparken en de daarbij behorende inventarissen voor de binnen- en buitensport overgedragen aan Sportaal B.V.. Door deze overheveling is de onderhoudsplicht ook overgedragen.

Kerncijfers 2017

| Vastgoed | |

| Ambtelijk vastgoed | 9 stuks |

| Maatschappelijk vastgoed | 96 stuks |

| Nader uit te werken / verkoop vastgoed | 35 stuks |

Onderhoudsplan

Het onderhoud van het gemeentelijke vastgoed wordt uitgevoerd door Vastgoedbedrijf Enschede (VBE), waar deze gebouwen zijn ondergebracht. Voor het uitvoeren van de onderhoudsactiviteiten wordt gewerkt met een onderhoudsvoorziening, waarin vanuit de gebouwexploitaties jaarlijks een vaste bijdrage wordt gestort.

De onttrekking (uitgaven) uit deze voorziening geschiedt op basis van de daadwerkelijke uitgaven. Deze uitgaven zijn voorzien/gepland in een meerjaren onderhoudsplanning. Deze meerjaren onderhoudsplanning is leidend voor de uit te voeren onderhoudsactiviteiten van VBE.

Het beleidskader

In Enschede wordt het onderhoud aan de gemeentelijke gebouwen al enige jaren gepland en gepleegd volgens de NEN 2767. Naast technische aspecten worden bijvoorbeeld ook gebruikersaspecten en duurzaamheidsaspecten meegenomen.

Het onderhoud is onder te verdelen in de volgende onderdelen:

Uit het beleidskader voortvloeiende consequenties

Voor 2017 is voor onderhoud 2,14 miljoen euro begroot. Daadwerkelijk is er 2,07 miljoen euro uitgegeven. Grote uitgaven in 2017 zijn o.a. het uitvoeren van schilderwerk bij diverse maatschappelijke en ambtelijke objecten en vervangen van de installaties bij diverse maatschappelijke objecten.

Door optimalisatie van de installaties is een reductie van het energieverbruik gerealiseerd van ongeveer 514.000 kWh en een CO2 reductie van 284 ton.

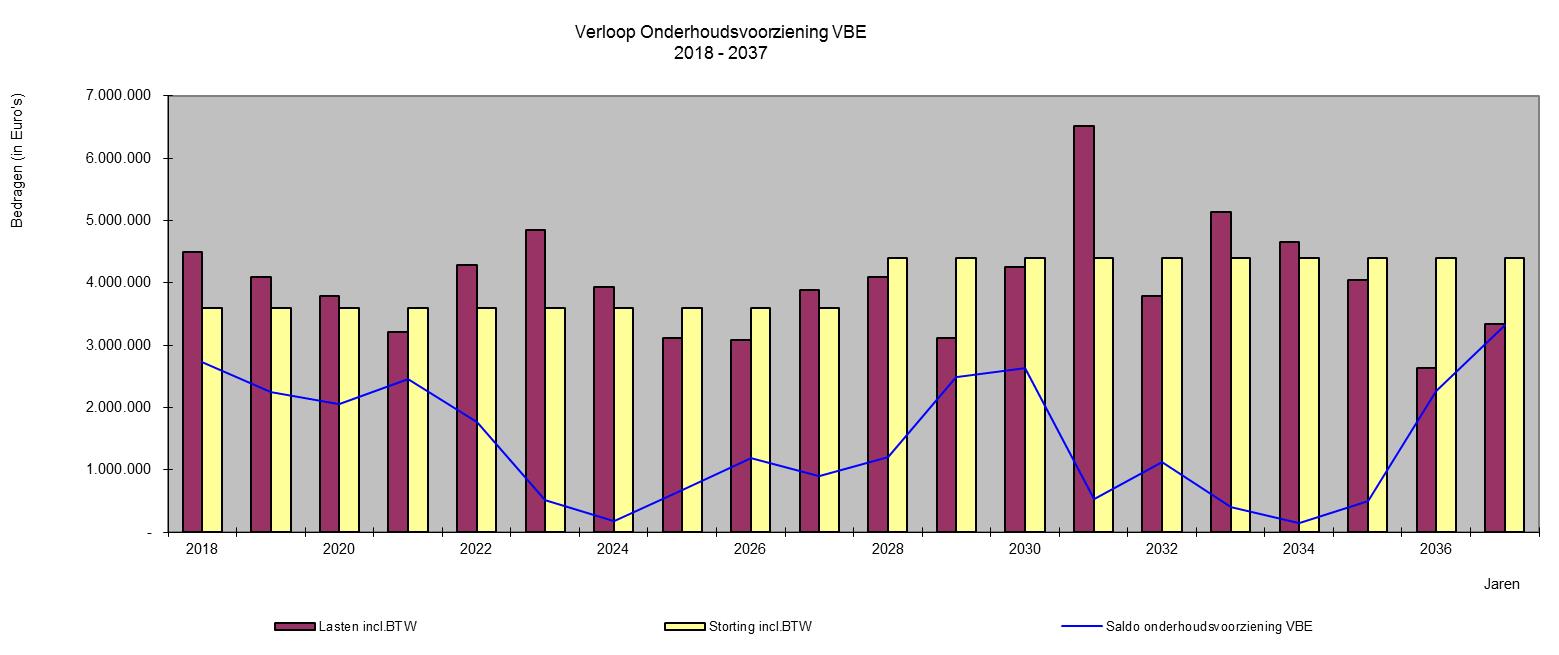

De vertaling van de financiële consequenties in de begroting

De dekking van onderhoudswerkzaamheden vindt plaats uit een onderhoudsvoorziening. De storting in deze voorziening is gebaseerd op een onderhoudsplanning voor de komende 20 jaar. In onderstaande grafiek is het verloop van deze voorziening opgenomen. De voorziening is toereikend voor het plegen van het geplande onderhoud.

In deze paragraaf zijn de onderdelen opgenomen zoals vastgelegd in de financiële verordening van de gemeente. Daarnaast wordt gerapporteerd over de kasgeldlimiet en renterisiconorm zoals voorgeschreven in de wet financiering decentrale overheden.

Resultaat rente en treasury

Het resultaat van het product Rente en treasury is bijna 5,5 miljoen euro hoger dan was begroot voor 2017. In hoofdstuk 8.2 is een nadere analyse opgenomen van dit voordeel.

Rentevisie

In de begroting werd per eind 2017 verwacht dat de lange (10-jarige) rente rond 1% zou liggen. De rente lag echter iets hoger, namelijk 1,1%. Voor eind 2017 werd voor de korte rente een niveau voorspeld van negatief 0,3% en bedroeg uiteindelijk 0,33% negatief.

Ook in 2017 is maximaal gebruik gemaakt van de lage korte rente. Mede door de middelen uit de verkoop van het gemeentelijke aandelenbezit in Enexis en Vitens was het aantrekken van aanzienlijk duurdere langlopende leningen niet nodig met een rentevoordeel tot gevolg.

De rente op geldmarkt blijft in Nederland onverminderd laag. De lange rente op de kapitaalmarkt is echter wel licht gestegen sinds eind 2017, mede als gevolg van de mededelingen van de ECB dat het programma van monetaire verruiming wordt afgebouwd. De renteanalisten verwachten echter geen enorme stijgingen in de nabije toekomst.

Kasgeldlimiet

In de Wet financiering decentrale overheden (Fido) is bepaald dat de gemeente maximaal 8,5% van het begrotingstotaal aan kortlopende schulden mag hebben. De gemeente is verplicht te rapporteren over deze limiet in de jaarrekening. De kasgeldlimiet is ingesteld ter beperking van de renterisico’s van de gemeente. De gemeente mag niet onbeperkt haar kortlopende schulden aanhouden, maar wordt gedwongen een goede verdeling aan te houden tussen de korte en lange schulden. De kasgeldlimiet bedroeg 56,132 miljoen euro in 2017. Uit de onderstaande tabel blijkt dat de kasgeldlimiet in 2017 wel is overschreden maar toch binnen de toegestane wettelijke vereisten vanuit de wet Fido is gebleven. Er is namelijk maar één kwartaal over de limiet heen gegaan terwijl overschrijding gedurende twee opeenvolgende kwartalen is toegestaan.

| Kasgeldlimiet (x 1.000 euro) | 1e kwartaal | 2e kwartaal | 3e kwartaal | 4e kwartaal |

| Omvang begroting per 1 januari 2017 - grondslag | 660.373 | 660.373 | 660.373 | 660.373 |

| Toegestane kasgeldlimiet: | ||||

| - in % van de grondslag | 8,5% | 8,5% | 8,5% | 8,5% |

| - omvang kasgeldlimiet | 56.132 | 56.132 | 56.132 | 56.132 |

| Toets kasgeldlimiet: | ||||

| Gemiddeld overschot vlottende middelen | ||||

| Gemiddeld opgenomen vlottende schuld | 53.962 | 64.847 | 44.527 | 43.769 |

| Toegestane kasgeldlimiet | 56.132 | 56.132 | 56.132 | 56.132 |

| Ruimte/tekort onder kasgeldlimiet | 2.170 | -8.715 | 11.605 | 12.363 |

Renterisiconorm

De renterisiconorm geeft het kader aan voor de spreiding van looptijden in de leningenportefeuille. Vanuit de Wet financiering decentrale overheden moet over de renterisiconorm worden gerapporteerd in de jaarrekening. De norm bepaalt dat maximaal 20% van het begrotingstotaal in enig jaar geherfinancierd mag worden. Hiermee worden renterisico’s op de vaste schulden gespreid in de jaren. Uit de onderstaande tabel blijkt dat de gemeente in 2017 binnen de renterisiconorm is gebleven.

| Berekening renterisiconorm (x 1.000 euro) | Begroting 2017 | Jaarrekening 2017 |

| Begrotingstotaal (1) | 660.373 | 660.373 |

| Vastgesteld percentage (2) | 20% | 20% |

| Renterisiconorm (1)x(2)=(3) | 132.075 | 132.075 |

| Aflossing (4) | 29.398 | 29.398 |

| Ruimte onder renterisiconorm (3)-(4) | 102.677 | 102.677 |

Financiering en ontwikkeling leningenportefeuilles

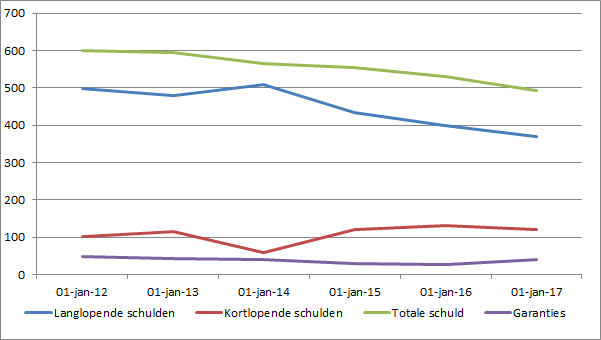

In hoofdstuk 7.10 is bij de toelichting op de balans de specificatie van de opgenomen geldleningen te vinden. In 2017 zijn geen langlopende leningen aangetrokken door onverwachte grote inkomsten zoals die nog uit de uit de verkoop van de aandelen Vitens aan de provincie Overijssel. Naar verwachting zou 35 miljoen euro aan nieuwe geldleningen worden aangetrokken in 2017 ter afdekking van een totaal aan herfinanciering van 25 miljoen euro aan vrijvallende leningen plus aanvullende financieringsbehoefte. De portefeuille met langlopende geldleningen daalt van 399 miljoen euro per eind 2016 naar 370 miljoen euro per eind 2017. Ook de kortlopende schulden zijn gedaald ten opzichte van eind vorig jaar. Hierdoor daalt de totale schuldpositie per eind 2017. In de onderstaande grafiek is het verloop van de schulden te zien over de afgelopen jaren. Hieruit is op te maken dat de schuldpositie van de gemeente gestaag is gedaald in deze periode. Dit is o.a. het gevolg van een lager investeringsniveau, de verkoop van vastgoed en aandelen als ook de toevoeging van de middelen van het sociaal domein. De inkomsten via het gemeentefonds voor het sociaal domein lopen voor op de uitgaven. Hierdoor ontstaan tijdelijke liquiditeitsoverschotten waardoor minder leningen hoeven worden aangetrokken.

In hoofdstuk 7.3 bij de toelichting op de balans is de specificatie van de verstrekte leningen aan derden opgenomen. In 2017 zijn 2 nieuwe leningen verstrekt aan sportverenigingen. Hierbij ging het om zogenaamde duurzaamheidsleningen waarbij het Waarborgfonds van de Sport voor 100% garant staat. De leningen dragen zo bij aan de gemeentelijke duurzaamheidsdoelstellingen maar zijn vrijwel risicoloos. De portefeuille is in omvang afgenomen van 56 miljoen euro per eind 2016 naar 53 miljoen euro per eind 2017. De grootste daling is veroorzaakt door de aflossing van de oude leningen van de Enschedese Zwembaden door Sportaal.

In hoofdstuk 7.13 is een toelichting te vinden op de door de gemeente gegarandeerde geldleningen. Deze zijn in deze jaarrekening opgenomen als niet in de balans opgenomen rechten en verplichtingen. Het totaal aan garantstellingen is gestegen van 28 miljoen euro per eind 2016 naar 39 miljoen euro per eind 2017. Dit is het gevolg van het besluit om slechts bij uitzondering nog leningen meer te verstrekken. De voorkeur wordt nu gegeven aan garantstellingen/borgstellingen aangezien deze niet van invloed zijn op de schuldpositie van de gemeente. De risico’s van garanties zijn echter gelijk aan de risico’s van verstrekte geldleningen (zie voor nadere toelichting ook paragraaf 3.2 weerstandsvermogen en risicobeheersing).

De nieuwe garantstelling betreffen borgstellingen voor FC Twente, Sportaal, kunstgrasvelden voor 2 hockeyclubs, de verhuizing van de Military en het Van Heek park. De correctie per 1 januari 2017 betreft de borgstelling voor PW Hockey waarmee al in juli 2016 is ingestemd maar waarvan de documenten pas beschikbaar waren in het voorjaar van 2017 (na opstelling van de jaarrekening 2016).

Verstrekte lening en garantstelling FC Twente

Het raadsbesluit van februari 2017 om de verstrekte lening aan FC Twente te herzien en aanvullend een garantstelling van 8,4 miljoen euro te verstrekken, is ondertussen uitgevoerd. FC Twente heeft een lening van 8,4 miljoen euro afgesloten bij de NWB Bank waarvoor de gemeente gedurende de looptijd van 30 jaren borg staat. Tot op heden heeft FC Twente voldaan aan al haar betaalverplichtingen en is ook de eerste tranche risicopremie ontvangen door de gemeente. De risico's voor de verstrekte lening en borgstelling zijn separaat opgenomen in Naris en zijn terug te vinden in de top 10 in de paragraaf weerstandsvermogen.

De halfjaarcijfers over het seizoen 2017/2018 laten een geringe nettowinst zien. Over het gehele seizoen 2017/2018 wordt een gering netto verlies verwacht dat echter gunstiger is dan begroot. Op basis van deze halfjaarcijfers wordt FC Twente wederom ingedeeld in categorie II door de KNVB. De financiële situatie van de club blijft echter voorlopig krap. Daarbij is nu ook sprake van een degradatie naar de Jupiler League.

De voorziening voor fiscale claims bedraagt 5,9 miljoen euro. Met de belastingdienst voert FC Twente aanhoudend constructief overleg. Naar verwachting wordt binnenkort een schikking getroffen met de belastingdienst die lager zal zijn dan de omvang van de getroffen voorziening.

De gemeentelijke toezichthouder, de heer Bas Visée, heeft regelmatig contact met de directie, voorzitter van de Stichting en de leden van de RvC. Ook woont hij af en toe vergaderingen bij in het stadion. Hij rapporteert hierover aan het college. De toezichthouder is inmiddels 2 jaren actief. Conform de aangenomen motie hierover uit december 2015 dient verlenging van zijn aanstelling aan de raad te worden voorgelegd. Dat zal binnenkort geschieden. Alle partijen zijn echter zeer tevreden over de werkzaamheden van hem waardoor het nogmaals aanstellen voor een periode van 2 jaren aan de orde is.

Beleidsvoornemens treasuryfunctie

De stand van zaken van de beleidsvoornemens voor 2017 van de treasuryfunctie is:

Limieten 2017

Door middel van de onderstaande overzichten met de kwartaalrapportages is het college geïnformeerd over de stand van zaken met betrekking tot de in de programmabegroting 2017 vastgestelde limieten voor 2017. Uit de onderstaande tabel blijkt dat de limiet voor netto-vlottende schuld in het 2e kwartaal van 2017 is overschreden. Deze overschrijding viel echter wel binnen de wettelijke vereisten inzake de kasgeldlimiet vanuit de wet fido.

| Netto vlottende schuld (x 1.000 euro) | 1e kwartaal | 2e kwartaal | 3e kwartaal | 4e kwartaal |

| Limiet - conform treasuryparagraaf Programmabegroting 2017 | 62.000 | 62.000 | 62.000 | 62.000 |

| Gemiddeld opgenomen vlottende schuld in kwartaal | 53.962 | 64.847 | 44.527 | 43.769 |

| Gemiddeld overschot vlottende middelen | 8.038 | -2.847 | 17.473 | 18.231 |

| Overschrijding limiet: ja/nee *) | nee | ja | nee | nee |

| Netto vlottende schuld (x 1.000 euro) | 1e kwartaal | 2e kwartaal | 3e kwartaal | 4e kwartaal |

| Limiet - conform treasuryparagraaf Programmabegroting 2017 | 50.000 | 50.000 | 50.000 | 50.000 |

| Opgenomen vaste schuld in kwartaal | 0 | 0 | 0 | 0 |

| Cumulatief opgenomen vaste schuld in jaar | 0 | 0 | 0 | 0 |

| Overschrijding limiet: ja/nee *) | nee | nee | nee | nee |

| Netto vlottende schuld (x 1.000 euro) | 1e kwartaal | 2e kwartaal | 3e kwartaal | 4e kwartaal |

| Limiet - conform treasuryparagraaf Programmabegroting 2017 | 4.000 | 4.000 | 4.000 | 4.000 |

| Totale omvang uitzettingen in kwartaal | 0 | 0 | 0 | 0 |

| Overschrijding limiet: ja/nee *) | nee | nee | nee | nee |

Wat voor een organisatie willen we zijn?

In november heeft het college van Burgemeester en Wethouders besloten hoe de inrichting van onze organisatie er de komende jaren uit zal zien. We willen de organisatie meer richten op de opgaven voor/in de stad, meer gezamenlijke sturing vanuit de directie, met focus op strategische doelstellingen en de bevoegdheden zo dicht mogelijk bij de uitvoering. We zijn een organisatie die continu in ontwikkeling is en zich moet aanpassen aan de steeds veranderende buitenwereld. Dit vraagt om een open en leergierige houding, van de organisatie en medewerkers.

Medio 2017 is er een vacature- en verplichtingenstop ingevoerd. Dit betekent dat bij vertrek vacatures niet direct werden opgevuld, of in eerste instantie tijdelijk. Bezien werd of werkzaamheden anders konden worden belegd, uitgesteld of beëindigd. Dit heeft wel geleid tot een stagnatie van ontwikkeling in de organisatie. Het heeft onder meer de digitalisering van werkprocessen getroffen, waardoor de verbeteringen in werkprocessen en efficiëntie nog niet is gerealiseerd.

Medewerkers vroegtijdig voorbereiden op alle ontwikkelingen, met training en opleiding én baanmobiliteit is noodzakelijk zowel voor de medewerkers als voor de organisatie. Het aantal medewerkers dat een training/ opleiding volgt is toegenomen en het budget voor scholing en training is meer uitgenut. Het sociaal statuut is eenzijdig opgezegd, wat betekent dat op het moment dat bij het verdwijnen van werk iemand boventallig kan worden en gedurende 2 jaar wordt begeleid van werk naar werk. Dat kan binnen of buiten de gemeente zijn. In die periode heeft de medewerker een voorrangspositie bij vacatures die ontstaan.

Een effect dat wordt beoogd is een meer diverse samenstelling van het personeelsbestand. De gemiddelde leeftijd is in 2017 gedaald van 48,9 naar 47,2. Ambtelijk is de gemiddelde leeftijd 48,8 en voor de inhuur is dit 38,7.

Een instrument om te bevorderen dat meer jongeren kunnen worden aangetrokken is het generatiepact. In totaal hebben 99 personen gebruik gemaakt van het generatiepact, dus van de mogelijkheid gebruik gemaakt om minder te gaan werken. Gemiddeld kan per 5 ouderen die gebruik maken van het generatiepact een jongere worden gefinancierd. In 2017 is aan 55 jongeren (tot 35 jaar) een (tijdelijke) ambtelijke aanstelling geboden.

De norm voor het ziekteverzuim van 4% is in 2017 niet behaald, die bedroeg 4.8%.

Optimaliseren van het werken in ketenprocessen met behulp van Lean

Er is ingezet om het werken volgens de Lean-methode als leidend principe door te voeren in de organisatie. Lean is in de eerste plaats een werkwijze die gedragsverandering vraagt, maar meer nog dan dat: vraagt om dit gedrag vol te houden. Op alle niveaus, maar met name vanuit de leidinggevenden, met voorbeeldgedrag.

Om dit te bereiken, is in 2017 het volgende uitgevoerd:

ICT als enabler / versneller inzetten

De uitdagingen op wettelijk gebied, (landelijke) afspraken, maar zeker ook de Enschedese behoefte om verder te digitaliseren en te investeren in de Stad vragen om extra (IT) investeringen. Dat hebben we in 2017 gedaan door het slimmer inzetten van bestaande systemen en werkprocessen en het vernieuwen van het applicatielandschap. Voorbeelden van projecten zijn: leerlingenvervoer, digitale innovatie arbeidsmarkt, digitale wijkcoach, sociale kaart, digitale werkomgeving, basisregistratie personen, klantgeleidingsysteem, digitalisering bodemdossiers, ontsluiten bestuurlijke informatie, DigiD machtigingen. We hebben ze als projectenportfolio gebundeld in ons Informatie Investerings Plan (IIP).

We zien informatisering als enabler om tegemoet te kunnen komen aan wet- en regelgeving en uitvoering van eigen beleid. Hierbij speelt kennis van de inhoud en techniek een steeds grotere rol. De IT-inzet is ook bedoeld als kraamkamer voor het uitvinden van de toekomstige overheid, door het opdoen van nieuwe ideeën en het slim combineren van kennis, data en applicaties. Wij hebben in 2017 geparticipeerd in de landelijke en regionale initiatieven (TwenteCloud) en gremia (samen organiseren: Common Ground) De basis voor de inrichting van onze IT loopt langs drie lijnen: stabiel, veilig en flexibel. Een paar noties zijn daarbij van belang:

Naast de eerder genoemde projecten is in 2017 de reguliere IT volledig gemoderniseerd. De laatste stap is gezet na de afronding van investeringsdiscussie tijdens de zomernota. Resultaat is een stabiele en veilige omgeving, waardoor de tijd tussen de verstoringen groot is.

Office 365: de implementatie is doorgeschoven naar 2018 omdat het inrichten -met als doel efficiënt te kunnen samenwerken- meer tijd kost van de organisatie.

Het voldoen aan het landelijke programma Generieke Digitale Infrastructuur is een forse financiële inspanning. In het bijzonder betreft dit de omzetting van de GBA naar de Basis Registratie Personen (BRP), de landelijke voorziening is door de minister stopgezet. Dit was een klein onderdeel van de operatie BRP, de modernisering voor onze inwoners gaat conform plan door.

De exacte omvang van deze operatie is nog niet uitgekristalliseerd maar zal de nu opgenomen budgetten overstijgen en vormt daarmee een financieel risico. Dit risico is wel afnemend door adequaat programmamanagement.

Kengetallen IT

| Omschrijving | 1e kengetal | 2e kengetal | 3e kengetal |

| Vensters voor bedrijfsvoering | Technisch en/of functioneel beheerde applicaties:108 | ||

| Incidenten 2017 (betreffen verstoringen in de ICT infrastructuur) |

Ingediend: 35.218 | 1e lijns opgelost: 34,0 % | |

| Telefonische helpdesk | Aanbod:20.001 | Beantwoord:18.832 | Servicelevel binnen 20 sec: 80,9% |

| Mail 2017 (extrapolatie van 1 naar 12 maanden) | Inkomende ext. mail:4.745.748 | Afgevangen Spam mail: 1.067.256 | Afgevangen virus mail: 26.088 |

| Major incidenten 2017 (Dit betreffen incidenten waar veel gebruikers op hetzelfde tijdstip hinder ondervinden in de voortgang van de werkzaamheden. Voorbeelden zijn het uitvallen van een server, het niet opstarten van een bedrijfskritische applicatie) |

11 |

Informatiebeveiliging

Door het toenemen van de digitalisering wordt informatiebeveiliging steeds belangrijker. Inwoners en ondernemers moeten erop kunnen vertrouwen dat van de informatie die ze aan de gemeente toevertrouwd de beschikbaarheid, integriteit en vertrouwelijkheid is geborgd.

Het programma Digitale Veiligheid is in 2017 gestart om de maatregelen uit de Baseline Informatiebeveiliging Nederlandse Gemeenten (BIG) te implementeren, zoals het opstellen en invoeren van het informatieveiligheidsbeleid. Het programma beoogd in de komende jaren de ISAE 3402 rapportage type II alsook een ISO 27001 certificering te behalen. Uit onderzoek van de Autoriteit persoonsgegevens blijk dat slecht 5% van de beveiligingsincidenten een technische oorzaak heeft, de andere incidenten komen voort uit menselijk handelen. Daarom voorziet het programma in een bewustwordingscampagne die in 2018 start.

Voor de BRP, PUN, Suwinet, BAG, BGT en DigiD moet de gemeente zich elk jaar verantwoorden over de kwaliteit van de informatieveiligheid van diverse informatiesystemen. In 2017 is hiervoor een nieuwe audit systematiek: de Eenduidige Normatiek Single Information Audit (ENSIA) geïntroduceerd. ENSIA maakt het beantwoorden van de uitvraag over informatieveiligheid beter en efficiënter door een zelfevaluatie die aansluit bij de P&C cyclus van de gemeente.

Fiscaal

De gemeente Enschede heeft op 22 december 2011 met de belastingdienst een Convenant Horizontaal toezicht gesloten. Het Convenant Horizontaal Toezicht betreft alle Rijksbelastingen en belastinginvorderingen. De nadruk van het Convenant ligt op de vennootschapsbelasting, de omzetbelasting (hieronder valt ook het BTW compensatiefonds) en de loonheffingen. In 2017 zijn de nodige stappen gezet in de verdere ontwikkeling van de interne fiscale beheersing. Ook is in 2017 een fiscaal beleidsplan opgesteld waarin de fiscale uitgangspunten zijn vastgelegd. De concrete acties zijn opgenomen op de fiscale actielijst, bestaande uit de jaarlijks terugkerende activiteiten en voorkomende incidentele activiteiten bijvoorbeeld n.a.v. gewijzigde wet- en regelgeving. In 2018 worden diverse fiscale beheersmaatregelen uitgevoerd om de fiscale interne beheersing verder te vergroten.

Smart City Enschede

In 2017 is gestart met het meten van bezoekers aantallen in de binnenstad met wifi, als toepassing van nieuwe Smart technologie om tot betere informatie te komen over de binnenstad. Met betrekking tot het meten van grondwater is een pilot gestart om te komen tot 24/7 meten van grondwater in Enschede. Samen met de kennisinstellingen is afgesproken dat Smart Enschede het leidende thema wordt voor de samenwerking de komende jaren. Dit is vastgelegd in de samenwerkingsovereenkomst met de kennisinstellingen op 5 december ‘17. Smart Enschede krijgt vooral vorm in gezamenlijke ontwikkeling op IoT (Internet of Things) , ontwikkelingen met betrekking tot drones, meten met sensoren en ontwikkeling van een urban (open data) platform, met gemeente, kennisinstellingen en bedrijven en inwoners. Binnen de gemeente is een verkenning geweest over data gedreven sturing, waarvoor het Smart Enschede programma dienend kan zijn.

In 2017 hebben wij er een Zomerconferentie georganiseerd met onze zustersteden en Munster en Linkoping (Zweden) en in het kader van een Smart City Alliance, begeleid door een Creathon met studenten over ‘slimme’ burgerparticipatie. In de worksop hebben we Drones en regelgeving, CO2 reductie en slimme mobiliteit als gezamenlijke thema’s benoemd.

Meer flexibiliteit in de begroting 2020

In 2017 hebben we bij het maken van financiële keuzes rekening gehouden met het uitgangspunt van een flexibele begroting. Dat houdt in dat we toewerken naar een begroting met:

Hiermee bereiken we dat we minder kwetsbaar zijn voor schommelende inkomsten (Rijksbudgetten, opbrengsten uit verkoop), dat we een buffer hebben om tegenvallers op te vangen in slechte tijden en dat er in goede tijden ruimte ontstaat om te investeren in prioriteiten en om cofinanciering aan te trekken.

Sturen en vergelijken

Zoals aangegeven in de programmabegroting 2017 sturen we op de trend van de 40 indicatoren binnen Vensters voor bedrijfsvoering.

Bestuurskosten

| Kosten | 2017 |

| Reis en verblijfkosten | 16.601 |

| Reiskosten binnenland | 13.942 |

| Vergaderkosten | 12.258 |

| Contributies | 2.405 |

| Reiskosten buitenland | 2.290 |

| Representatie | 2.079 |

| Studiekosten | 188 |

| Eindtotaal | 49.763 |

Vanaf de nieuwe bestuursperiode in 2018 publiceren wij de bestuurskosten van het college periodiek op internet.

In de programmabegroting 2015 zijn de ambities voor de komende vier jaar vastgelegd en de wijze waarop de maatschappelijke effecten (doeltreffendheid) en de inzet van middelen (doelmatigheid) worden gemonitord. Voor 2017 was geen doelmatigheids- en/of doeltreffendheidsonderzoek gepland; in het 4e kwartaal 2018 zal worden gestart met een onderzoek naar jeugdhulp.

In alle vanaf 2014 op te stellen beleidsplannen worden afspraken vastgelegd inzake tussentijdse monitoring en evaluatie van het beleid na 4 jaar. In door de raad in 2017 vastgestelde beleidsplannen is hier uitvoering aangegeven.

Zo is bijvoorbeeld in het Beleidsplan openbare verlichting 2018 - 2021 de evaluatie van het vorige beleidsplan opgenomen. Het evaluatierapport verbonden partijen van begin 2017 is aanleiding geweest voor het Beleidskader verbonden partijen 2017. De resultaten van de Enschedese Arbeidsmarktaanpak 2016 hebben mede de basis gevormd voor het Uitvoeringsprogramma Enschedese Arbeidsmarktaanpak 2017.

De informatie in deze paragraaf is een aanvulling op de informatie die over de verbonden partijen is opgenomen in de diverse programma's. In de programmateksten is informatie opgenomen hoe en waar de verbonden partijen bijdragen aan de doelstellingen van de gemeente en welk maatschappelijk rendement zij leveren.

Beleid verbonden partijen

Een van de aanbevelingen uit de evaluatie verbonden partijen, waarover de raad in maart 2017 is geïnformeerd, was om meer te investeren in de ontwerpfase, inhoudende dat wij op voorhand goed nadenken over de meerwaarde van het aangaan van een financiële én bestuurlijke relatie. Wij vragen een businesscase en een exit-strategie. Op 9 oktober 2017 is het bijgestelde Beleidskader verbonden partijen door de raad vastgesteld waarin dit is vastgelegd. De oprichting afgelopen najaar van de Stichting werkgeverstaken Participatie is tegen dit Beleidskader aangehouden. Bij het Beleidskader hebben wij ook een checklist verzelfstandigingen toegevoegd om een eventueel toekomstig ontwerpproces outsourcing te faciliteren.

Daarnaast wordt in de beheerfase meer ingezet op de sturing op het maatschappelijk rendement voor Enschede. Dit hebben wij in 2017 gedaan door:

Wijzigingen en actualiteiten verbonden partijen

Over de volgende partijen zijn actualiteiten te melden:

Beheer verbonden partijen

De risicoanalyse van de verbonden partijen is voor het derde jaar uitgevoerd met behulp van het pakket Naris Self Assesment. Hierbij werken we samen met de gemeente Almelo, Dinkelland en Tubbergen. De risico's voor de verbonden partijen worden geïnventariseerd met behulp van een gestandaardiseerde vragenlijst. De vragen worden samengevat in acht indicatoren, die gezamenlijk een beeld geven van het risicoprofiel. De indicatoren zijn: directie/bestuur, eigenaarsbelang, marktomgeving, flexibiliteit, contracten, opdrachtgeversrelatie, governance, control en kwaliteit.

Het financieel belang is gebaseerd op een brede definitie. Dat betekent dat er onder meer rekening wordt gehouden met de exploitatiebijdrage, de boekwaarde van aandelen, dividenden, subsidies en verstrekte leningen en garanties. Zie hiervoor ook de informatie in de lijst met verbonden partijen verderop in deze paragraaf. Bij de berekening van het financieel belang in Naris Self Assement worden niet de benoemde bijdragen in geheel bij elkaar opgeteld. In geval van het meest negatieve scenario, een faillissement van de verbonden partij, moet de waarde van het aandelenkapitaal en de verstrekte leningen en garanties als verloren worden beschouwd (als niet sprake is van voldoende onderpand). Ook het begrote dividend zal niet worden gerealiseerd. De bijdrage aan de exploitatie (zijnde de inkoop van goederen en diensten door de gemeente) en de subsidie wordt echter in termijnen betaald door de gemeente. Daarvoor geldt dat het nog beschikbare resterende budget kan worden ingezet voor de inkoop van de benodigde goederen en diensten bij een andere organisatie. Als rekenregel wordt toegepast dat het verlies 50% van de begrote bijdrage is.

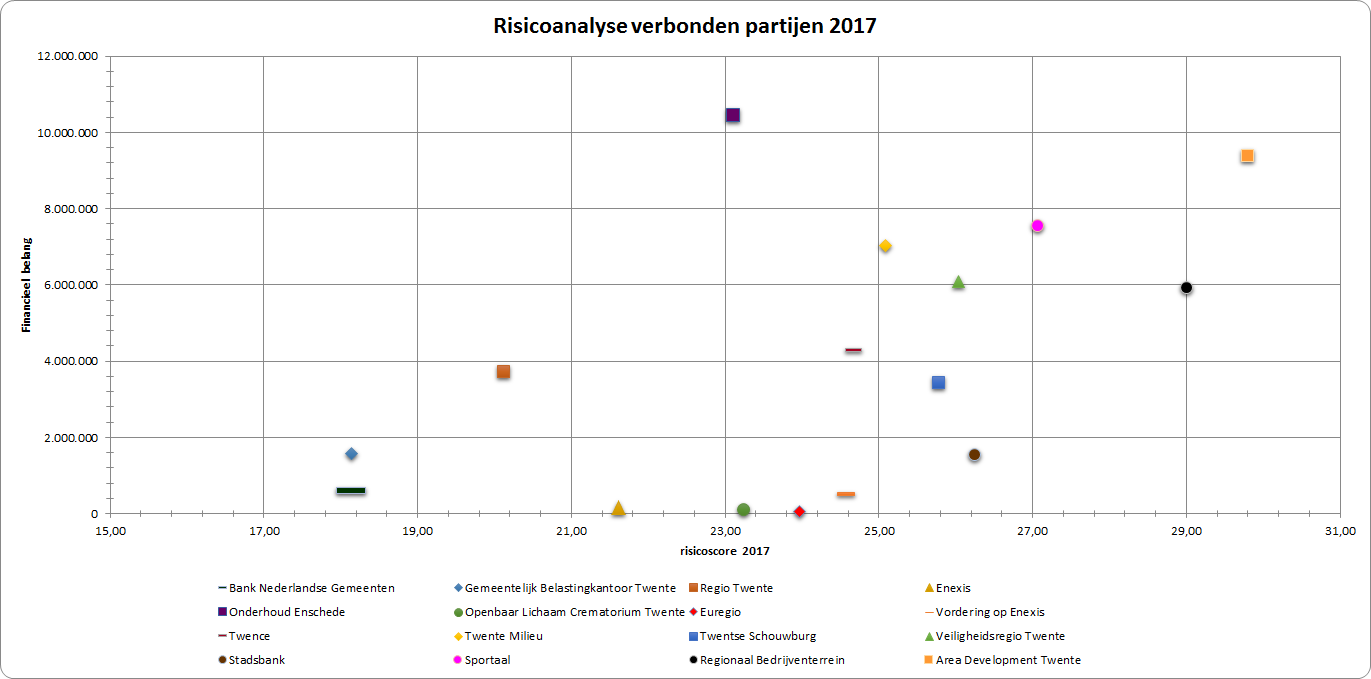

De onderstaande scores en risico's zijn gebaseerd op de bij de Programmabegroting 2018 ingevulde vragenlijsten. De uitvraag wordt eenmaal per jaar gedaan om de verbonden partijen niet te veel te belasten. In de onderstaande grafiek zijn de uit de vragenlijsten gekomen risicoscores opgenomen:

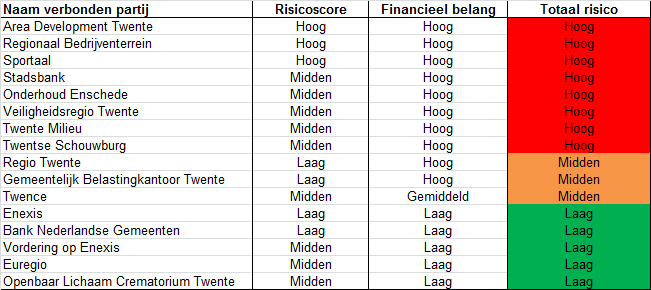

In de onderstaande tabel is het totale risico aangegeven met stoplichtkleuren. De kleuren geven aan of het risico van de desbetreffende verbonden partij laag, middel of hoog is. De uitkomst is de totale weging van het financieel belang en de risicoscore vanuit de vragenlijsten. Deze risico-inschatting correspondeert vervolgens met het toezichtsregime (zie ook de link met achtergronddocument die bij de lijst met verbonden partijen is opgenomen). De verbonden partijen staan op volgorde van hoogste naar laagste totale risico in de tabel.

De verbonden partijen met totaal risico hoog kwalificeren zich voor een meer indringend toezicht. Dit zijn ook meteen de partijen die doorgaans taken uitvoeren die niet slechts uitvoerend zijn, maar ook beleidsrijke c.q. strategische activiteiten in portefeuille hebben. Aan deze partijen wordt dan ook meer aandacht besteed in het komende jaar dan de partijen die een lagere score hebben. De partijen met een totaalscore laag behoeven maar weinig toezicht aangezien hierbij sprake is van relatief kleine financiële belangen. De gemeente bezit doorgaans ook maar een gering aandeel in deze partijen en heeft dus weinig c.q. zeggenschap.

In het gemeentebrede weerstandsvermogen is een financieel risico opgenomen voor de verbonden partijen. In de top tien van risico’s staat in de paragraaf weerstandsvermogen en risicobeheersing een risico van 6,3 miljoen euro opgenomen voor onvoorziene bijdragen aan verbonden partijen en gesubsidieerde instellingen. Hierin zijn ook de risico's van het ADT en RBT verwerkt. Voor een verbonden partij wordt een financieel risico opgenomen als duidelijk is dat bijvoorbeeld een bezuinigingstaakstelling nog niet is ingevuld en wellicht tot nadelen leidt bij de gemeente, doordat een extra bijdrage moet worden betaald. Ook het niet voldoen aan de weerstandsnormen kan leiden tot het opnemen van een financieel risico voor een verbonden partij. Een organisatie bezit dan zelf niet voldoende middelen om haar risico's af te dekken. De gemeente kan ook hier worden gedwongen tot het doen van een extra bijdrage als meerdere risico's zich tegelijkertijd voordoen.

Lijst met verbonden partijen

In de onderstaande lijst staan de verbonden partijen van de Gemeente Enschede conform de BBV per eind 2017. Verdere algemene informatie is te vinden onder deze link.

Nog niet alle NV's en BV's hebben de goedgekeurde jaarrekening 2017 gereed. Voor deze partijen zijn geen gegevens over het vreemd en eigen vermogen per eind 2017 opgenomen en ook geen resultaat over 2017.

| Type | Naam en vestigingsplaats | Financieel belang gemeente 2017 | Omvang eigen vermogen begin 2017 | Omvang eigen vermogen eind 2017 | Omvang vreemd vermogen begin 2017 | Omvang vreemd vermogen eind 2017 | Resultaat 2017 |

| GR | Regio Twente Enschede | Bijdrage 6,801 miljoen euro. | 3,7 miljoen euro Weerstandsvermogen voldoet aan de gestelde eisen |

6,269 miljoen euro | 13,8 miljoen euro | 14 miljoen euro | 196.000 euro |

| GR | Stadsbank Oost-Nederland Enschede | Bijdrage dienstverlening 2,760 miljoen euro, kapitaalinbreng 171.000 euro | 1,698 miljoen euro Weerstandsvermogen voldoet aan de gestelde eisen |

1,321 miljoen euro | 18 miljoen euro | 18,855 miljoen euro | 113.200 euro negatief |

| GR | Openbaar Lichaam Crematoria Twente Enschede |

Voorschot dividend 90.792 euro | 1,591 miljoen euro Weerstandsvermogen voldoet aan de gestelde eisen |

1,591 miljoen euro | 13.000 euro | 13.000 euro | 363.390 euro (dividend dat wordt uitgekeerd aan de gemeenten) |

| GR | Gemeentelijk Belastingkantoor Twente Hengelo |

Bijdrage 3,039 miljoen euro | 865.000 euro GBT beschikt zelf niet over voldoende weerstandscapaciteit om alle risico's op te kunnen vangen. GBT voldoet echter wel aan door de deelnemers gestelde eisen. |

254.000 euro | 4,481 miljoen euro | 5,564 miljoen euro | 0 euro |

| GR | Regionaal Bedrijventerrein Almelo | Verliesvoorziening van 5,755 miljoen euro | Beschikt niet over eigen vermogen. Deelnemers houden voldoende verliesvoorziening aan ter afdekking van ingeschatte risico's. |

113,6 miljoen euro | 113,1 miljoen euro | 22.798 euro | |

| GR | Area Development Twente Enschede | Verliesvoorziening van 8,818 miljoen euro | Beschikt niet over eigen vermogen. Deelnemers houden voldoende verliesvoorziening aan ter afdekking van ingeschatte risico's. |

41,1 miljoen euro | 39,9 miljoen euro | 846.370 euro | |

| GR | Veiligheidsregio Twente Enschede | Bijdrage 12,103 miljoen euro | 73.000 euro De weerstandsratio is lager dan de afgesproken 0,7 en bedraagt momenteel 0,51. |

1,143.000 euro | 57,5 miljoen euro | 57,2 miljoen euro | 512.000 euro |

| NV | Twentse Schouwburg Enschede | 5,553 miljoen euro subsidie, 767.000 euro verstrekte leningen, 1 euro aandelenkapitaal | 1,226 miljoen euro Hiermee ligt de Schouwburg op schema naar de gewenste solvabiliteit. |

1,341 miljoen euro | 3,213 miljoen euro | 3,729 miljoen euro | 115.822 euro |

| BV | Sportaal Enschede | 7,330 miljoen euro exploitatiebijdrage, 4 miljoen euro verstrekte garantstelling | 41.618 euro Sportaal beschikt niet over voldoende eigen vermogen om de risico's op te vangen. Er moeten nog afspraken worden gemaakt over de gewenste solvabiliteit. |

139.288 euro | 1,808 miljoen euro | 4,166 miljoen euro | 96.890 euro |

| BV | Onderhoud Enschede Enschede | 15,4 miljoen euro inkoop, 3 miljoen euro verstrekte garantstelling (met ingang van januari 2018) | 231.580 euro Er moeten nog afspraken worden gemaakt over de gewenste solvabiliteit. |

848.512 euro | 8,986 miljoen euro | 4,597 miljoen euro | 616.933 euro |

| NV | Twente Milieu Enschede | 15,5 miljoen euro inkoop, 281.000 euro aandelenkapitaal | 8,972 miljoen euro Twente Milieu voldoet aan de gestelde solvabiliteitseisen. |

9,420 miljoen euro | 14,6 miljoen euro | 14,4 miljoen euro | 448.021 euro |

| BV | Twence Hengelo | 5,2 miljoen euro inkoop, 455.286 euro dividend, 1 euro aandelenkapitaal, 1,867 miljoen euro garantstelling waarvoor jaarlijks 408.000 euro vergoeding wordt ontvangen. | 126,1 miljoen euro Twence voldoet aan de gestelde solvabiliteitseisen. |

130,3 miljoen euro | 115,7 miljoen euro | 110,9 miljoen euro | 14,4 miljoen euro |

| NV | Bank Nederlandse Gemeenten Den Haag | 328.563 euro dividend, 455.000 euro aandelenkapitaal, 40.408 euro inkoop betalingsverkeer | 4,486 miljoen euro De BNG bank voldoet aan de gestelde solvabiliteitseisen. |

4,953 miljoen euro | 149 miljoen euro | 135 miljoen euro | 393 miljoen euro |

| NV | Enexis Den Bosch | 147.073 euro dividend, 27.000 euro aandelenkapitaal | 3.704 miljoen euro Enexis voldoet aan de wettelijke eisen voor de solvabititeit |

3.808 miljoen euro | 3.580 miljoen euro | 3.860 miljoen euro | 207 miljoen euro |

| BV | Voormalig Essent:Den Bosch: | ||||||

| Vorderingen op Enexis | 28 euro aandelenkapitaal, 498.000 euro verstrekte lening | 24.000 euro | 16.500 euro | 356 miljoen euro | 357 miljoen euro | 15.000 euro negatief | |

| Verkoop Vennootschap | 2.214 euro dividend, 43 euro aandelenkapitaal | 1,243 miljoen euro | 153.250 euro | 37.000 euro | - | 65.000 euro negatief | |

| Publiek Belang Elektriciteitsproductie | 43 euro aandelenkapitaal | 1,638 miljoen euro | 1,615 miljoen euro | 51.000 euro | 10.500 euro | 22.000 euro negatief | |

| CBL Vennootschap | 43 euro aandelenkapitaal | 788.000 euro | 145.000 euro | 149.000 euro | 8.000 euro | 20.000 dollar negatief | |

| CSV Amsterdam | 4.816 euro dividend, 43 euro aandelenkapitaal | 3,2 miljoen euro | 870.000 euro | 171.000 euro | 60.000 euro | 110.000 euro negatief | |

| CO | Dimpact Enschede | 6.000 euro lidmaatschapskosten 0,7 miljoen euro inkoop 1,65 miljoen euro opbrengsten | 773.580 euro | n.n.b. | 1,991 miljoen euro | n.n.b. | n.n.b. |

| ST | Administratiekantoor Dataland Gouda | 7.200 euro aandelenkapitaal | 847.000 euro | 751.000 euro | 607.000 euro | 522.000 euro | 96.000 euro negatief |

| OV | Regionale Uitvoeringsdienst Twente Almelo | Aandeel structuurkosten | n.v.t. | n.n.b. | n.n.b. | n.n.b. | 207.034 euro |

| OV | Euregio Gronau | Bijdrage 45.922 euro (0,29 euro per inwoner). |

1,308 miljoen euro De Euregio beschikt over voldoende weerstandsvermogen. |

1,308 miljoen euro | 35,6 miljoen euro | 47,3 miljoen euro | 299.570 euro |

Inleiding

In deze paragraaf gaan wij in op de resultaten van het in 2017 gevoerde grondbeleid conform de voorschriften Bbv.

Grondbeleid; visie en uitvoering

In februari 2010 is de Nota Grondbeleid door de Raad van Enschede vastgesteld. Deze is in 2014 verlengd tot 2018. Uitgangspunt in deze nota is situationeel grondbeleid, waarbij afhankelijk van de locatie gekeken wordt naar de strategie

In het coalitieakkoord is opgenomen dat de gemeente de ruimtelijke ontwikkelingen van marktpartijen faciliteert. Zij volgt vooral een facilitair grondbeleid.

Deze manier van werken past ook in de transitie die de gemeente op het vlak van gebiedsontwikkeling aan het maken is. Enschede is voor het ruimtelijk domein een verandering aan het doormaken naar meer facilitair, ondersteunend, inspirerend en meer samenlevingsgericht werken. We laten meer over aan de markt.

Komend jaar wordt de nota grondbeleid herzien. Afgelopen jaren is het noodzakelijk gebleken dat het Grondbeleid situationeel blijft, zoals blijkt uit het vestigen Wvg in de Kop Boulevard. Ook in de toekomst is het waarschijnlijk noodzakelijk om in beperkte situaties actieve ingrepen te doen als de markt de gewenste ontwikkelingen niet oppakt. Ook kan het mogelijk zijn dat we het grondbeleidsinstrumentarium inzetten om ontwikkelingen van marktpartijen te faciliteren.

Ontwikkelingen 2017

Bbv wijzigingen

Percentage Of Completion