Inhoudsopgave

Dit hoofdstuk bestaat uit 8 paragrafen. De onderwerpen zijn belangrijk voor het inzicht in de financiële positie van de gemeente. De informatie over deze onderwerpen is vaak versnipperd in de begroting opgenomen. De paragrafen zijn daarom eigenlijk dwarsdoorsnedes van de verschillende programma’s. Ze zijn om verschillende redenen opgenomen in de gemeentebegroting:

Wat is het verschil tussen programma’s en paragrafen?

De programma’s in de vorige hoofdstukken zijn direct gericht op burgers, de paragrafen indirect. De paragrafen zijn namelijk de kaders die de raad voor het college stelt voor het beheer en de uitvoering.

Welke paragrafen zijn er?

De onderwerpen van de paragrafen zijn voorgeschreven door het Besluit Begroting en Verantwoording (BBV). Zeven paragrafen zijn verplicht:

Daarnaast is de paragraaf 'doelmatigheids- en doeltreffendheidsonderzoeken' opgenomen, omdat wij het van belang vinden om deze onderwerpen in samenhang te presenteren.

De lokale heffingen bestaan uit de gemeentelijke belastingen, rechten en retributies. Deze heffingen zijn een van de inkomstenbronnen die vooral inwoners moeten opbrengen. De lokale belastingen onderscheiden we in heffingen waarvan de besteding gebonden is en in heffingen waarvan de besteding ongebonden is.

| Ongebonden belastingen: | Gebonden belastingen: |

| Hondenbelasting | Afvalstoffenheffing |

| Onroerende- zaakbelastingen | Bijdrage Bedrijven Investering Zone |

| Parkeerbelastingen | Leges en Rechten |

| Precariobelasting | Rioolheffing |

| Reclamebelasting | |

| Toeristenbelasting |

Ongebonden belastingen rekenen we tot de algemene dekkingsmiddelen, omdat zij niet aan een inhoudelijk begrotingsprogramma zijn gerelateerd. De besteding is niet gebonden aan een bepaalde taak. Gebonden belastingen verantwoorden we op het betreffende programma en rekenen we niet tot de algemene dekkingsmiddelen.

Inkomsten lokale heffingen

Van elke euro die huishoudens en bedrijven in Nederland aan belastingen en sociale premies betalen gaat in 2019 3,3% naar de gemeenten. De decentrale overheden nemen samen 4,8% voor hun rekening, de rijksoverheid 95,2%. Het aandeel van de gemeente Enschede aan ontvangen belastingen en retributies bedraagt in dit geheel ruim 96 miljoen Euro.

Overzicht inkomsten gemeentelijke heffingen

| Omschrijving lokale lasten voor de burger bedragen in euro's | Raming 2017 | Realisatie 2017 | Raming 2018 | Raming 2019 |

| Gebonden belastingen | ||||

| Huwelijk en geregistreerd partnerschap | 172.000 | 161.000 | 172.000 | 172.000 |

| Legitimatie- en reisdocumenten en rijbewijzen | 2.858.000 | 3.386.000 | 2.913.000 | 1.374.000 |

| Uittreksel Burgelijke stand | 67.000 | 68.000 | 63.000 | 63.000 |

| Verstrekken inlichtingen BRP | 63.000 | 46.000 | 48.000 | 48.000 |

| Overige publiekszaken (VOG, Naturalisatie etc.) | 430.000 | 283.000 | 321.000 | 321.000 |

| Overige verrichtingen archief | 0 | 1.000 | 0 | 0 |

| Leges telecommunicatie (%) | 108.000 | 95.000 | 109.000 | 110.000 |

| Vergunningen | 3.100.000 | 3.883.000 | 3.944.000 | 4.270.000 |

| Kort parkeren, garages, abonnementen en vrijuitrijkaarten (niet fiscaal) | 7.704.000 | 8.198.000 | 8.114.000 | 8.519.000 |

| Fiscale vergunningen | 727.000 | 705.000 | 740.000 | 765.000 |

| Fiscaal straat- en terreinenparkeren | 3.031.000 | 3.014.000 | 2.900.000 | 3.000.000 |

| Fiscalisering (naheffing) | 705.000 | 875.000 | 720.000 | 734.000 |

| Begraafrechten (exclusief onderhoud gedenkparken) | 474.000 | 467.000 | 528.000 | 541.000 |

| Havengelden | 43.000 | 49.000 | 44.000 | 45.000 |

| Marktgelden | 297.000 | 300.000 | 297.000 | 243.000 |

| Afvalstoffenheffing (netto) | 16.094.000 | 14.748.000 | 16.094.000 | 15.103.000 |

| Afvalstoffenheffing - kwijtschelding | -2.650.000 | -2.660.000 | -2.650.000 | -2.400.000 |

| Afvalstoffen - oninbaar | -240.000 | -202.000 | -240.000 | -240.000 |

| Rioolheffing (netto, inclusief grootverbruik) | 13.278.000 | 13.963.000 | 14.158.000 | 15.843.000 |

| Rioolheffing - kwijtschelding | -2.018.000 | -2.132.000 | -2.128.000 | -2.262.000 |

| Rioolheffing - oninbaar | -188.000 | -121.000 | -191.000 | -200.000 |

| Ongebonden belasting | ||||

| Hondenbelastingen | 900.000 | 889.462 | 910.000 | 910.000 |

| Precariobelastingen | 260.000 | 282.242 | 255.000 | 255.000 |

| Toeristenbelasting | 200.000 | 243.434 | 200.000 | 300.000 |

| Reclamebelasting | 152.000 | 172.888 | 152.000 | 152.000 |

| OZB woningen | 18.518.000 | 18.872.317 | 19.210.000 | 21.830.000 |

| OZB eigenaar niet-woningen | 12.964.000 | 13.854.149 | 14.225.000 | 15.770.000 |

| OZB gebruiker niet-woningen | 9.117.000 | 9.850.225 | 10.005.000 | 11.055.000 |

Beleid ten aanzien van gemeentelijke heffingen

Ontwikkeling tarieven algemeen

De opbrengsten van de belastingen en overige heffingen worden in beginsel alleen aangepast aan de inflatiecorrectie. Op basis van het Centraal Economisch Plan wordt uitgegaan van 1,8%. Dit is met uitzondering van die tarieven die het rijk heeft vastgesteld dan wel gemaximeerd en de OZB (zie OZB). De tarieven voor de riool- en afvalstoffenheffingen worden geraamd op basis van het uitgangspunt dat zoveel mogelijk wordt gestreefd naar 100% kostendekking.

Afvalstoffenheffing

De grondslag voor de berekening van afvalstoffenheffing is niet wettelijk vastgelegd. De gemeente is in principe vrij deze grondslag zelf te bepalen. In de raadsvergadering van 18 april 2016 heeft de gemeenteraad besloten over te gaan tot tariefdifferentiatie (Diftar) op basis van een vast tarief en een variabel tarief.

Tot en met 2016 werd tariefdifferentiatie gehanteerd op basis van het aantal personen per huishouden (één- en meerpersoonshuishouden). Vanaf 2017 betaalt elk perceel een vast bedrag met een opslag al naar gelang de grootte van de restcontainer en het aantal aanbiedingen. De definitieve tarieven voor 2019 en verder worden in december 2018 door de gemeenteraad vastgesteld in samenhang met het aantal aanbiedingen. Het financiële effect van de verlaging van de omslagrente is hier minimaal.

Toeristenbelasting

De doelstelling is dat de kosten van bepaalde voorzieningen worden omgeslagen naar personen die er wel gebruik van maken, maar niet in de gemeente wonen. Enschede kent een tweetal tarieven, te weten voor hotels, conferentieoorden, pensions, bed en breakfast ad 1,29 euro (voorstel 2019) en 0,80 euro voor de overige overnachtingen. Bij de invoering van toeristenbelasting is afgesproken dat de meeropbrengst boven de geraamde 200.000 euro aan Enschede Promotie beschikbaar worden gesteld. Bij de toeristenbelasting wordt de inflatiecorrectie telkens met een jaar vertraging doorgevoerd om ondernemers in staat te stellen hiermee rekening te houden in hun mailingen e.d. Dit betekent dat de tarieven in 2020 al berekend kunnen worden: 1,30 euro (2019 = € 1,29) voor hotels c.a. en voor de overige overnachtingen 0,80 euro (2019 = 0,79) afgerond op een veelvoud van € 0,05. Bij de invoering van toeristenbelasting is afgesproken dat de meeropbrengst boven de geraamde 200.000 euro aan Enschede Promotie beschikbaar wordt gesteld. Dit bedrag wordt overigens, evenals de andere budgetten, geïndexeerd. Conform het coalitieakkoord wordt in 2019 onderzocht hoe de meeropbrengst toeristenbelasting ook buiten doelgroepen in de toeristische sector kan worden aangewend.

Bedrijven investerinqszone

Het bestuur van de Vereniging Euregio Bedrijvenpark (EBP) heeft gevraagd mee te werken aan de invoering van een Bedrijven investeringszone (BIZ) voor het bedrijventerrein Euregio I per 1 januari 2018. De BIZ-verordening is 3 juli 2017 door de raad vastgesteld en is in werking getreden nu uit de verplichte draagvlakmeting is gebleken dat er voldoende steun is. In de binnenstad van Enschede wordt momenteel een verkennend onderzoek uitgevoerd naar de haalbaarheid van een BIZ. Als dit onderzoek een positief resultaat oplevert, wordt het proces gestart om vanaf 2020 een BIZ voor de binnenstad te hebben. Deze zou in de plaats van het ondernemers fonds moeten komen en een koppeling hebben met de economische opgave van de binnenstad. De reclamebelasting komt dan te vervallen. In plaats daarvan wordt een relatie gelegd naar de WOZ-waarde van de binnenstadpanden. Als dit onderzoek een positief resultaat oplevert, wordt in 2018 gestart met de invoering van een BIZ.

Rioolheffing

De rioolheffing is een gebonden belasting (bestemmingsheffing). Daaruit vloeit voort dat de kostendekkendheid maximaal 100% mag zijn. De opbrengsten van de rioolheffingen mogen dus structureel niet hoger zijn dan de begrote kosten. De kostendekkendheid van de rioolheffing in de gemeente Enschede is 100%. De basis voor de ontwikkeling van het rioolheffingtarief ligt in het gemeentelijk rioleringsplan (GRP). Het GRP is in oktober 2015 door de raad vastgesteld en hebben we afgesproken dat we de stijging van de rioolheffing zouden afvlakken tot (maximaal) 6,1%. In de actualisatie van het GRP wordt uitgegaan van een tariefontwikkeling van 5,1%, waarmee het tarief is vastgesteld op 244,80 euro voor 2019. Door onder andere verlaging van de omslagrente zijn we in 2017 reeds gestart met het opbouwen van de voorziening groot onderhoud (zie Hoofdstuk 6.4 Wat mag het kosten).

Parkeren

In 2019 stijgen de opbrengsten ten opzichte van 2018. Dit wordt veroorzaakt door de verruiming van de winkeltijden én de verhoging van 0,10 euro per uur (conform de geleidelijke methode conform raadsbesluit 18-10-2010).

Onroerende zaakbelasting

Hoewel er geen maximum gesteld is aan de stijging van de OZB, heeft de Vereniging van Nederlandse Gemeenten met de Rijksoverheid afspraken gemaakt over de maximale stijging van de landelijke ozb-opbrengst. De zogenoemde Macronorm. Voor 2019 is de Macronorm in de meicirculaire gemeentefonds 2018 gesteld op 4%. De stijging van de OZB-opbrengst in Enschede is een optelsom van de inflatiecorrectie (1,8%), de areaaluitbreiding (ca. 1%) en de aanvullende verhoging op basis van het coalitieakkoord ''Trots, Lef, Bouwen, Kansrijk Enschede'. De stijging voor OZB-woningen is 6% en voor niet-woningen 7,5%.

Kwijtscheldingsmogelijkheden

De gemeente moet bij het vaststellen van kwijtschelding landelijke regels toepassen. De beleidskeuzes van de gemeente Enschede zijn niet gewijzigd ten opzichte van de Programmabegrotinq 2018-2021.

Kostendekkendheid gebonden belastingen

Met ingang van 2017 moet conform de vereisten van het Besluit Begroting en Verantwoording (BBV) de totale omvang van overhead in een centraal taakveld worden opgenomen. Concreet betekent dit dat er geen rechtstreekse lasten van overhead zijn opgenomen in de kosten voor leges en tarieven. De BBV schrijft wel voor dat een verdeelsleutel moet worden bepaald, hoe overhead wordt toegerekend aan de gebonden belastingen. Dit is ook conform de financiële verordening 2017. In onderstaande tabel is per legescategorie inzichtelijk gemaakt hoe de tarieven voor de gemeente Enschede worden berekend en wat de kostendekkendheid van deze leges is. Voor het berekenen van het aandeel overhead hanteren wij de volgende uitgangspunten:

In onderstaande tabel en bijbehorende toelichting, wordt inzicht gegeven in de toerekening van de overhead, de totale lasten en baten en de daaruit voortvloeiende kostendekkendheid per taakveld.

| Activiteitgroep Bedragen in 1.000 euro |

Lasten Taakvelden | Overhead | BTW | Totale lasten | Heffingen (Baten) | Overige Baten | Totaal Baten | Kosten- dekkendheid |

| Afvalstoffenheffing (afvalstoffenverordening) | 16.020 | 200 | 3.000 | 19.220 | 17.500 | 4.120 | 21.620 | 100% |

| Kwijtscheldingen Afvalstoffenheffing | 2.400 | 2.400 | ||||||

| Rioolheffing | 14.793 | 569 | 481 | 15.843 | 18.105 | 0 | 18.105 | 100% |

| Kwijtschelding rioolheffing | 2.262 | 2.262 | ||||||

| Begraafplaatsrechten (exclusief onderhoud gedenkparken) | 524 | 0 | 27 | 551 | 541 | 541 | 98% | |

| Subtotaal Heffingen | 35.999 | 769 | 3.508 | 40.276 | 36.146 | 4.120 | 40.266 | |

| Leges algemene Dienstverlening (Leges Titel 1 Legesverordening) | 2.841 | 898 | 121 | 3.860 | 2.008 | 2.008 | 52% | |

| Leges dienstverlening vallend onder de fysieke leefomgeving/vergunningen (Leges Titel 2 Legesverordening) | 3.242 | 573 | 49 | 3.864 | 4.080 | 4.080 | 106% | |

| Leges dienstverlening vallend onder Europese dienstrichtlijn (leges Titel 3 Legesverordening) | 359 | 38 | 397 | 120 | 120 | 30% | ||

| Subtotaal Leges | 6.442 | 1.509 | 170 | 7.724 | 6.208 | 0 | 6.208 | |

| Totaal | 42.441 | 1.705 | 3.678 | 48.000 | 42.354 | 4.120 | 46.474 |

Afvalstoffenheffing

De afvalstoffenheffing valt (gesaldeerd) uiteen in de volgende taakvelden:

De effecten van de nieuwe verdeelsleutel voor de toedeling van de overhead naar de gebonden belastingen is bij afvalstoffenheffing verwerkt in de tarieven van 2019 en verder.

Leges algemene Dienstverlening

De leges algemene dienstverlening bestaan uit de volgende taakvelden: 0.2 Burgerzaken, 0.4 ondersteuning organisatie. Circa 80% van de inkomsten bestaat uit leges voor paspoorten en rijbewijzen. Deze leges zijn hiervoor gemaximeerd. De niet 100% kostendekkendheid wordt voornamelijk veroorzaakt door de maximering en de kosten voor het bijhouden van de basisadministratie in relatie tot de opbrengsten hiervoor door het verstrekken van uittreksels. Door de toepassing van de nieuwe verdeelsleutel voor de toedeling van de overhead naar de gebonden belastingen stijgen de kosten van deze leges. Dit leidt bij gelijkblijvende tarieven tot een daling van de kostendekkendheid.

Leges dienstverlening vallend onder de fysieke leefomgeving/omgevingsvergunning. Als gevolg van de economische groei is het aantal aanvragen voor vergunningen de laatste jaren sterk gestegen en daardoor ook de legesinkomsten. De verwachting is dat we met de legesinkomsten in 2018 iets boven de raming zullen uitkomen, maar dat daarmee de groei er wel uit is; er lijkt een stabilisatiepunt bereikt te zijn. Voor 2019 wordt geen verdere stijging in de aantallen vergunningaanvragen en legesinkomsten. We hebben daarom de begrote legesinkomsten 2019 gesteld op 4.270.000 euro (titel 1 73.000; titel 2 4.077.000 ; titel 3 120.000). Vergunningen bestaat uit de taakvelden 8.3 Wonen en bouwen en 7.4 Milieubeheer. De wettelijke ruimte tot Kruissubsidiëring maakt het mogelijk dat binnen deze leges de kostendekkendheid hoger is dan binnen de andere leges (dienstverlening en dienstverlening vallend onder Europese dienstrichtlijn). Door de toepassing van de nieuwe verdeelsleutel voor de toedeling van de overhead naar de gebonden belastingen stijgen de kosten van deze leges. Dit leidt bij gelijkblijvende tarieven tot een daling van de kostendekkendheid.

Dienstverlening vallend onder Europese dienstrichtlijn Dit betreft de leges voor Evenementenvergunningen, Prostitutievergunningen en de Drank en Horecavergunningen.

Rioolheffing

De rioolheffing valt (gesaldeerd) uiteen in de volgende taakvelden:

De effecten van de nieuwe verdeelsleutel voor de toedeling van de overhead naar de gebonden belastingen is bij rioolheffing verwerkt in de tarieven van 2018 en verder.

Woonlastenontwikkeling

De hoogte van de gemeentelijke woonlasten krijgt regelmatig aandacht in de media. Onder woonlasten verstaan we: onroerende-zaakbelastingen, afvalstoffen- en rioolheffing. Het zijn belastingen en tarieven waarmee ieder huishouden in een gemeente jaarlijks te maken krijgt.

Het Centrum voor Onderzoek van de Economie van de Lagere Overheden (COELO) publiceert jaarlijks de Atlas van lokale lasten. Men vergelijkt daarin per gemeente de woonlasten van een woning met een voor die gemeente gemiddelde waarde. De tariefsaanpassingen voor de OZB, afval- en rioolheffing leiden voor een gemiddeld gezin (met eigen woning) tot de volgende woonlastenontwikkeling voor 2019 en verder:

| Woonlastenontwikkeling | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

| OZB Eigenaar woning1 | 259,74 | 263,82 | 265,40 | 272,08 | 293,30 | 298,58 | 303,96 | 309,43 |

| Afvalstoffenheffing (meerpersoons) | 308,40 | 303,40 | 282,72 | 264,42 | 264,422 | 264,422 | 264,422 | 264,422 |

| Rioolheffing | 197,64 | 209,18 | 221,40 | 232,80 | 244,80 | 257,40 | 270,60 | 284,40 |

| Totaal | 765,78 | 776,40 | 769,52 | 769,30 | 802,52 | 820,40 | 838,98 | 858,25 |

| Ontwikkeling woonlasten (%) | 1,6 | 1,4 | -0,9 | -0,03 | 4,3 | 2,2 | 2,3 | 2,3 |

| Inflatiecorrectie (gemeentebegroting) | 1,2 | 0,8 | 0,9 | 1,2 | 1,8 | 1,8 | 1,8 | 1,8 |

| Macronorm | 3,0 | 1,57 | 1,97 | 3,1 | 4,0 |

1 In de meerjarige reeks is rekening gehouden met een jaarlijkse inflatiecorrectie van 1,8% en de incidentele verhoging van de OZB van 6% in 2019.

2 de opgenomen tarieven zijn voorlopige tarieven. Definitieve tarieven worden in de verordening op de heffing en invordering van reinigingsheffing 2019 in december 2018 door de gemeenteraad vastgesteld.

Een stijging met 4,1% voor de eigenaar/bewoner van een woning. Voor de huurder van een woning stijgen de woonlasten met 2,3%, omdat hij/zij geen onroerende-zaakbelastingen betaalt. Uit bovenstaande tabel blijkt dat de meerjarige ontwikkeling van de woonlasten zich rond de meerjarige inflatiecorrectie en binnen de macronorm beweegt.

Vergelijking lokale lasten Twentse gemeenten

| Lokale lasten Twentse gemeenten (bedragen in euro's) | Eén persoons huishouden 2017 | Eén persoons huishouden 2018 | Meer persoons huishoudens 2017 | Meer persoons huishoudens 2018 | % stijging t.o.v. 2017 | % stijging t.o.v. 2017 |

| Almelo | 773 | 781 | 773 | 781 | 1,0 | 1,0 |

| Borne | 783 | 744 | 783 | 744 | -5,0 | -5,0 |

| Dinkelland | 781 | 746 | 859 | 774 | -4,5 | -9,9 |

| Enschede | 716 | 747 | 770 | 769 | 4,3 | -0.1 |

| Haaksbergen | 794 | 769 | 845 | 820 | -3,1 | -3,0 |

| Hellendoorn | 666 | 683 | 776 | 797 | 2,6 | 2,7 |

| Hengelo | 674 | 714 | 781 | 787 | 5,9 | 0,8 |

| Hof van Twente | 777 | 748 | 848 | 790 | -3,7 | -6,8 |

| Losser | 768 | 775 | 768 | 806 | 0,9 | 4,9 |

| Oldenzaal | 648 | 638 | 694 | 668 | -1,5 | -3.7 |

| Rijssen-Holten | 569 | 566 | 617 | 602 | -0,5 | -2,4 |

| Tubbergen | 696 | 654 | 774 | 684 | -6,0 | -11,6 |

| Twenterand | 655 | 657 | 750 | 697 | 0,3 | -7,1 |

| Wierden | 718 | 620 | 771 | 764 | -13,6 | -0,9 |

| Overijssel | 684 | 688 | 752 | 755 | 0,6 | 0,4 |

| Nederland | 650 | 654 | 723 | 721 | 0,6 | -0,2 |

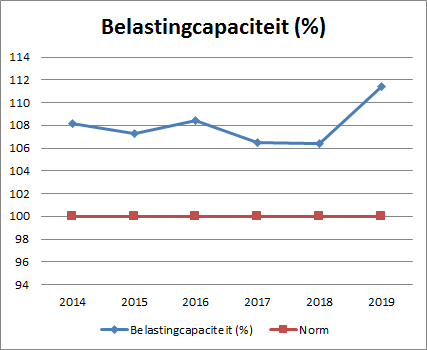

Belastingcapaciteit

De belastingcapaciteit geeft inzicht in de mate waarin bij het voordoen van een financiële tegenvaller in het volgende begrotingsjaar kan worden opgevangen of ruimte is voor nieuw beleid. Om deze ruimte weer te kunnen geven wordt gebruik gemaakt van de gemiddelde woonlasten (OZB, rioolheffing en reinigingsheffing). Voor de berekening van de belastingcapaciteit worden de woonlasten (meerpersoonshuishouden) van de gemeente Enschede afgezet tegen de gemiddelde woonlasten (meerpersoonshuishouden) in Nederland.

Een belastingcapaciteit van 100% betekent dat de woonlasten op het landelijk gemiddelde liggen. In onderstaande tabel is de ontwikkeling van de belastingcapaciteit weergegeven. De stijging wordt met name veroorzaakt door verhoging OZB en de stijging van de rioolheffing boven de inflatiecorrectie.

Inleiding

De theorie achter deze paragraaf is niet gewijzigd ten opzichte van de Programmabegroting 2018. De focus ligt nu op het actualiseren van het weerstandsvermogen en de financiële kengetallen. Deze geven inzicht in de financiële positie van de gemeente en maken duidelijk over hoeveel (financiële) ruimte de gemeente beschikt om structurele en incidentele lasten te kunnen dekken of op te vangen.

Beleid

De wetgeving en het gemeentelijk beleid voor het weerstandsvermogen zijn vastgelegd in:

Weerstandsvermogen

Berekening weerstandsvermogen Als we de beschikbare weerstandscapaciteit afzetten tegen de benodigde weerstandscapaciteit, komen we eind 2018 uit op een ratio van afgerond 0,8. De ratio bevindt zich hiermee beneden de eerder door de raad vastgestelde wenselijke bandbreedte van 1,0 - 1,4.

43,9 miljoen euro

Ratio 0,8 = -------------------------

55,5 miljoen euro

De daling van de ratio van 1,1 in 2017 naar 0,8 in 2018 is vooral het gevolg van het raadsbesluit ‘Financiële effecten richting aan ruimte (RAR) en veranderende regelgeving BBV’ uit 2016. De financiële effecten van deze kwalitatieve bijsturing in de projecten en de wijzigingen in de wet- en regelgeving doen zich in de jaren 2016 t/m 2018 voor. Het grootste deel hiervan landt in 2018 (aanpassing projecten Eschmarke Leuriks, Zuiderval en RBT). Hier tegenover staat het terug sparen aan de algemene reserve van jaarlijks 2 miljoen euro. Dit was al opgenomen in de Programmabegroting 2017.

In de volgende tabel wordt een geactualiseerd verloop van het weerstandsvermogen voor de komende jaren gepresenteerd. Hierbij wordt opgemerkt dat de ontwikkeling van de risico’s en stille reserves moeilijk voorspelbaar en beïnvloedbaar is. De ratioberekening is geen exacte wetenschap. Tegenvallers in de algemene uitkering, het sociale domein of grondverkopen, maar ook nadelige ontwikkelingen bij verbonden partijen, uitstaande geldleningen of dalende prijzen van het vastgoed- en grondbezit kunnen een belangrijke impact hebben op de financiële positie van onze gemeente. Ter vergelijk zijn de twee reeksen uit de Programmabegroting 2018 in de tabel opgenomen (exclusief en inclusief uitname bedrijventerreinen).

| 2018 | 2019 | 2020 | 2021 | 2022 | |

| Ratio PB 2019 | 0,8 | 0,8 | 1,0 | 1,3 | 1,7 |

| Ratio PB 2018 | 0,8 | 1,0 | 1,3 | 1,5 | - |

| Ratio PB 2018 (BT)* | 0,8 | 0,6-0,8 | 1,0-1,2 | 1,3-1,5 | - |

*verloop ratio met bandbreedte inschatting effect bedrijventerreinen

De cijfers 2019 wijken niet sterk af van die uit de begroting 2018. Door het geprognosticeerde jaarresultaat 2018 en de begrote saldi op het middelenkader 2019-2022 is het iets ongunstiger. Het stijgende verloop over de periode 2019 - 2022 blijft onveranderd door de jaarlijkse toevoegingen aan de algemene reserve vanuit door de Raad ingestelde spaarprogramma's bij vorige programmabegrotingen.

In de cijfers PB 2019 wordt al rekening gehouden met de effecten van de uitkomsten van de verwachte besluitvorming over de regionale programmering van bedrijventerreinen. Voor de gemeente Enschede gaat het hierbij om het uit de markt halen van ongeveer 42 hectares aan vastgestelde regionale overcapaciteit. Als gevolg van de in 2016 gewijzigde verslaggevingsregels voor grondexploitaties moet het nadelige effect van deze uitname uiterlijk in 2019 financieel worden verwerkt.

Beschikbare weerstandscapaciteit

De beschikbare weerstandscapaciteit bedraagt in totaal 43,9 miljoen euro en is onderverdeeld in een algemene reserve van 25,3 miljoen euro en stille reserves van in totaal 18,6 miljoen euro. De beschikbare weerstandscapaciteit is ten opzichte van de jaarrekening 2017 gedaald met 15,3 miljoen euro.

Algemene reserve

De algemene reserve bestaat uit de reserve weerstandsvermogen van 29,2 miljoen euro en de reserve grondbedrijf van negatief 3,9 miljoen euro. De stand van de reserve grondbedrijf volgt uit de jaarlijkse actualisatie van de grondexploitaties in het Meerjaren Perspectief Grondbedrijf (MPG).

Stille reserves

De stille reserves van 18,6 miljoen euro hebben betrekking op de objecten van het vastgoedbedrijf (4,7 miljoen euro) en op de objecten van het grondbedrijf (13,9 miljoen euro). De omvang van de stille reserves is licht gedaald ten opzichte van de jaarrekening 2017. De eerstvolgende actualisatie van de objecten van het grondbedrijf vindt plaats bij het MPG 2019 (jaarrekening 2018).

| Eind | 2018 | 2019 | 2020 | 2021 | 2022 |

| Aandeel stille reserve | 42% | 61% | 47% | 39% | 30% |

Het aandeel van de stille reserves binnen de weerstandscapaciteit laat een dalende trend zien van 42% in 2018 naar 30% in 2022. In 2019 zien we een piek van 61%. Dit wordt verklaard door de daling van de algemene reserve als gevolg van het uit de markt halen van de hectares bedrijventerreinen. Met de verbetering van de algemene reserve vanaf 2020 vermindert het aandeel van de stille reserves weer.

Benodigde weerstandscapaciteit

De benodigde weerstandscapaciteit bedraagt in totaal 55,5 miljoen euro en is onderverdeeld in de risico's van het grondbedrijf van 22,7 miljoen euro en de overige risico's van in totaal 32,8 miljoen euro. De benodigde weerstandscapaciteit is ten opzichte van de jaarrekening 2017 gedaald met 0,8 miljoen euro.

Risico's grondbedrijf

De risico’s van het grondbedrijf zijn niet bijgesteld en dus gelijk aan het MPG 2018.

Voor het grondbedrijf maakt de actualisatie van de risico’s onderdeel uit van het jaarlijks op te stellen MPG. Daarbij worden alle grondexploitaties grondig geanalyseerd en de risico’s van alle individuele grondcomplexen geactualiseerd en samengebracht in één grote risicosimulatie. Deze risicoanalyse kan niet los worden gezien van de actualisatie van de begrotingen van de grondcomplexen. De risico’s van het grondbedrijf zijn per 31 december 2017 becijferd op 22,7 miljoen euro. De eerstvolgende actualisatie vindt plaats bij het MPG 2019 (jaarrekening 2018).

Overige risico's

De overige risico’s zijn becijferd op 32,8 miljoen euro. Dat is een lichte daling ten opzichte van de 33,6 miljoen euro volgens de jaarrekening 2017. Hieronder volgt een overzicht met de tien grootste risico's en een korte toelichting.

Tabel met 10 grootste overige risico's

| Onderwerp (bedragen x 1 miljoen euro) | Kans GB2019 | Financieel gevolg GB2019 | Kans jaarrekening 2017 | Financieel gevolg jaarrekening 2017 |

| FC Twente | 50% | 25,7 | 50% | 25,4 |

| Bijstandsbudget (BUIG) | 70% | 4,0 | 90% | 2,2 |

| Als gevolg van schommelingen in de conjunctuur, kunnen zowel aan de kosten- als de opbrengstenkant onvoorziene nadelig incidentele effecten optreden | 50% | 5,0 | 50% | 5,0 |

| Onvoorziene bijdragen aan de risico's van gemeenschappelijke regelingen (ADT/RBT) en overige verbonden partijen | 90% | 6,9 | 90% | 7,4 |

| Overige onvoorziene risico's, waaronder de projectrisico's op het gebied van aanbesteding, planning, bezwaarprocedures, prijsstijgingen en rente-effecten | 50% | 2,5 | 50% | 2,5 |

| Het risico van de 3 decentralisaties: Jeugdhulp, Wmo en participatie | gediff. % | 5,2 | gediff. % | 5,8 |

| Budget bijzondere bijstand | 90% | 0,6 | 50% | 0,3 |

| Aan derden verstrekte geldleningen worden niet afgelost | 10% | 9,0 | 10% | 9,2 |

| Gewaarborgde geldleningen worden niet afgelost | 10% | 6,5 | 10% | 6,9 |

| Calamiteiten binnen de gemeente | 10% | 5,0 | 10% | 5,0 |

| Legenda bij tabel met 10 grootste overige risico's | |

| 10% | 1 maal in de laatste 10 jaar of minder |

| 30% | 1 maal voorgekomen per 5 tot 10 jaar |

| 50% | 1 maal per 2-5 jaar |

| 70% | 1 maal per 1-2 jaar |

| 90% | 1 maal per jaar of groter |

Financiële kengetallen

Het BBV schrijft voor dat in de paragraaf Weerstandsvermogen en risicobeheersing - in aanvulling op de ratio weerstandsvermogen - een verplichte set van vijf financiële kengetallen wordt opgenomen. Vanaf de Programmabegroting 2017 is deze tabel uitgebreid met de financiële kengetallen voor de meerjarenraming. Deze staan in de tabel hieronder. De kengetallen maken inzichtelijk over hoeveel (financiële) ruimte de gemeente beschikt om structurele en incidentele lasten te kunnen dekken of op te vangen.

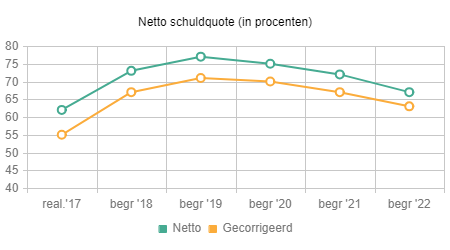

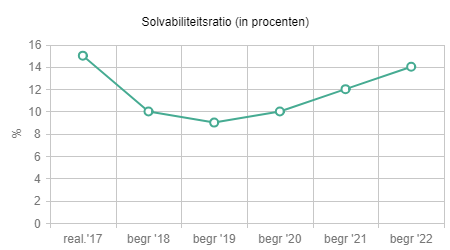

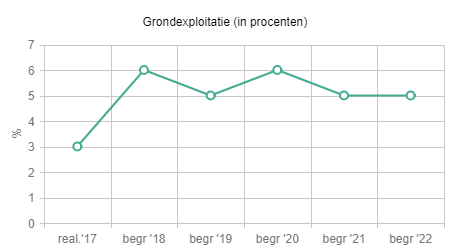

| rek 2017 | beg 2018 | beg 2019 | beg 2020 | beg 2021 | beg 2022 | ||

| 1A | netto schuldquote | 62% | 73% | 77% | 75% | 73% | 67% |

| 1B | netto schuldquote gecorrigeerd voor alle verstrekte leningen | 55% | 67% | 71% | 70% | 67% | 63% |

| 2 | solvabiliteitsratio | 15% | 10% | 9% | 10% | 12% | 14% |

| 3 | grondexploitatie | 3% | 6% | 5% | 6% | 5% | 5% |

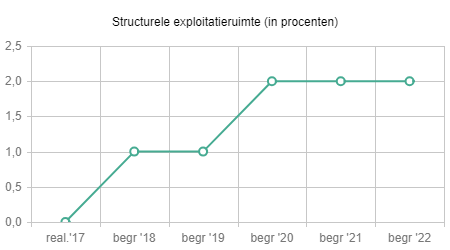

| 4 | structurele exploitatieruimte | 0% | 1% | 1% | 2% | 2% | 2% |

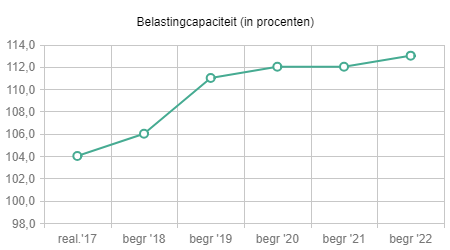

| 5 | belastingcapaciteit | 104% | 106% | 111% | 112% | 112% | 113% |

We bekijken de kengetallen in hun onderlinge relatie en voorzien ze van een adequate toelichting om meer inzicht in de financiële positie te bieden. Bij de beoordeling ervan gaat het vooral om het volgen van de trendmatige ontwikkeling. Een verklaring van de verschillen in de jaarlijkse mutatie is minder van belang.

Netto schuldquote

De netto schuldquote laat het niveau van de schulden zien, ten opzichte van de totale baten. Het geeft een indicatie van de mate waarin de rentelasten op de exploitatie drukken. Omdat het onzeker is of alle leningen terug zullen worden betaald, berekenen we de netto schuldquote zowel in- als exclusief doorgeleende gelden. Zo wordt duidelijk welk aandeel de verstrekte leningen in het geheel hebben en wat dat betekent voor de schuldenlast. Dit kengetal laat een redelijk stabiel beeld zien. Over de periode 2017 – 2019 is een licht stijgende trend van de netto schuldquote zichtbaar. Dit wordt veroorzaakt door een stijging van de vaste activa welke gefinancierd moeten worden. Dit gebeurt vooral met kortlopende financiering. Over de periode 2020 – 2022 is sprake van een daling van de schulden in verband met aflopende leningen in combinatie met niet altijd benodigde herfinanciering. De netto schuldquote in- en exclusief doorgeleende gelden bevindt zich alle jaren duidelijk beneden de door de VNG gehanteerde kritische waarde van 130%.

Solvabiliteitsratio

De solvabiliteitsratio is de verhouding eigen vermogen/balanstotaal en geeft inzicht in de mate waarin onze gemeente in staat is op de langere termijn aan haar financiële verplichtingen te voldoen. Bij een hoge solvabiliteit staat er veel eigen vermogen tegenover de schulden en is de kans groot dat de schulden worden afbetaald. Dit betekent tegelijkertijd dat veel eigen vermogen (reserves) wordt aangehouden dat niet wordt besteed. Enschede heeft bestemmingsreserves gevormd om in de stad te blijven investeren. Wordt het eigen vermogen te klein, dan verslechtert de solvabiliteit. Over de periode tot 2019 is een dalende trend zichtbaar, maar op de langere termijn stijgt dit kengetal weer. De daling houdt met name verband met de aanwending van bestemmingsreserves en de uitname uit de algemene reserve voor de gebiedsontwikkeling. Het spaarprogramma zorgt vervolgens weer voor een verbetering van het eigen vermogen.

Kengetal grondexploitatie

Dit kengetal geeft aan hoe de waarde van de grond zich verhoudt tot de totale geraamde gemeentelijke baten. De boekwaarde van de voorraden grond is van belang, omdat deze waarde moet worden terugverdiend bij de verkoop. De relatief lage waarden vanaf 2016 worden veroorzaakt doordat de Usseler Es in 2016 niet langer als actieve grondexploitatie is aangemerkt. Daarmee weegt de Usseler Es niet meer mee in dit kengetal. Overigens moeten voor actieve grondexploitaties de komende jaren nog veel kosten en opbrengsten gerealiseerd worden waaraan risico's zijn verbonden. Hoewel er sprake is van een lichte stijging bevindt dit kengetal zich met ongeveer 5% op een relatief laag niveau. Met de uitwerking van het traject Richting aan ruimte in 2018 zetten we verder in op het verkleinen van die risico's en het verbeteren van de financiële positie.

Structurele exploitatieruimte

Dit kengetal hebben we nodig om te kunnen beoordelen welke structurele ruimte onze gemeente heeft om de eigen lasten te dragen, of welke structurele stijging van de baten of structurele daling van de lasten daarvoor nodig is. Wanneer dit kengetal negatief is, betekent het dat het structurele deel van de begroting onvoldoende ruimte biedt om de lasten te blijven dragen. Voor de beoordeling van het structurele en reële evenwicht van de begroting, maken we onderscheid tussen structurele en incidentele lasten. Voor de jaren 2018 tot en met 2022 is er sprake van structurele ruimte en daarmee een meerjarig structureel sluitende begroting. Dat we in het middelenkader over de jaren 2019 -2021 toch een tekort zien, wordt mede veroorzaakt doordat enkele jaren terug een spaarprogramma is ingesteld, oplopend tot jaarlijks 11 miljoen euro, om een verbetering van de algemene reserve positie te realiseren. Ook om te kunnen anticiperen op het toegenomen risicobeeld als gevolg van decentralisatie van taken in het sociaal domein en economische ontwikkelingen. Het is goed te beseffen dat bij een negatief jaarresultaat we hierdoor uiteindelijk toch onze algemene reservepositie kunnen verbeteren.

Belastingcapaciteit

De belastingcapaciteit geeft inzicht in hoe de belastingdruk in onze gemeente zich verhoudt tot het landelijke gemiddelde (=100%). De ruimte die een gemeente heeft om zijn belastingen te verhogen, wordt vaak gerelateerd aan de totale woonlasten. Bij een percentage boven de 100 heb je gemiddeld gezien minder ruimte om de belastingen te verhogen dan bij een percentage beneden de 100. Onder de woonlasten verstaan we de OZB, de rioolheffing en afvalstoffenheffing voor een woning met gemiddelde waarde in die gemeente. De belastingcapaciteit stijgt in 2019 naar een niveau van 111% en daarmee boven het landelijk gemiddelde. Deze stijging wordt vooral veroorzaakt door verhoging van de OZB en de stijging van de rioolheffing boven de inflatiecorrectie. Hierbij is er van uitgegaan dat de landelijke woonlasten vanaf 2019 met de jaarlijkse inflatie stijgen. In vergelijking met de Twentse gemeenten is Enschede overigens geen uitschieter (zie paragraaf lokale heffingen).

Als we de ontwikkeling van de ratio weerstandsvermogen en de bovenstaande kengetallen in samenhang beschouwen, dan constateren we uiteindelijk een stabiel beeld van de financiële positie in de komende jaren. Ondanks tekorten in ons financieel middelenkader over de periode 2019 - 2021 en de afboeking op projecten in 2018 en 2019 verbetert het weerstandsvermogen. Vanaf 2020 neemt de ratio weer toe, onder meer als gevolg van de stortingen in de algemene reserve door het spaarprogramma. Ook blijft de netto schuldquote ruim beneden de daarvoor gestelde kritische grenswaarde. Als we naar de exploitatie kijken, dan is het van belang dat we de structurele lasten kunnen blijven dekken met structurele middelen. Zoals aangegeven is er over de gehele begrotingsperiode 2019 t/m 2022 sprake van een positief structureel saldo en daarmee een meerjarig sluitende begroting. Ook bij wijzigingen in het middelenkader zullen we de komende jaren blijven inzetten op een structureel sluitende begroting en een verdere verbetering van de financiële positie.

In deze paragraaf gaan we in op de onderhoudstoestand en de kosten van kapitaalgoederen. Het onderhoud van de gemeentelijke kapitaalgoederen beslaat een substantieel deel van onze begroting. Om de financiële positie van onze gemeente te kunnen beoordelen, is een goed overzicht dan ook van groot belang.

Wat betreft het beheer van de openbare ruimte is er een aantal kapitaalgoederen-categorieën waarop onderhoud van toepassing is:

Het onderhoud van de schoolgebouwen voor primair onderwijs en speciaal (voorgezet) onderwijs en van de sportaccommodaties zijn vanaf 1 januari 2015 respectievelijk 1 januari 2017 niet meer de verantwoordelijkheid van de gemeente.

Kerncijfers 2018

| Wegen, verhardingssoorten | M2 |

| Asfalt | 3.340.000 |

| Elementen | 4.265.000 |

| Cementbeton | 96.000 |

| Onverhard | 314.000 |

| Totaal | 8.015.000 |

| Infrastructurele kunstwerken | Stuks |

| Bruggen, viaducten, Sturen, geluidswallen e.a. | 190 |

Het beleidskader

Het beleidskader wordt gevormd door het Wegenbeleidsplan.

Uit het beleidskader voortvloeiende consequenties

Belangrijk onderdeel in het Wegenbeleidsplan is het doorvoeren van risicogestuurd beheer. Daarbij volgen we de ontwikkelingen van het landelijk erkende kennisinstituut CROW, die inmiddels ook werken aan een nieuwe wegbeheersystematiek gebaseerd op dit risicogestuurd beheer. Bij de implementatie van het risicogestuurd beheer is tegelijkertijd belangrijk dat we ons wegbeheer zorgvuldig blijven uitvoeren. Dat wil onder andere zeggen: veiligheid voor de weggebruiker, geen kapitaalvernietiging en blijven bijdragen aan bestuurlijke doelen, zoals duurzaamheid. Onderdeel van het wegenbeleidsplan is ook het beleid en beheer van de infrastructurele kunstwerken.

De vertaling van de financiële consequenties in de begroting

Het lastenbudget voor wegonderhoud (inclusief weginrichting zoals belijning en verkeersborden) is circa 8,5 miljoen euro. Dit bedrag bestaat voor circa 0,3 miljoen euro uit apparaatskosten, 2,9 miljoen euro uit kapitaallasten, circa 4,4 miljoen euro uit kosten voor (groot)onderhoud en voor circa 0,9 miljoen euro uit overige kosten. Het jaarlijkse investeringsbedrag voor reconstructiewerkzaamheden aan wegen is circa 2,575 miljoen euro met een afschrijvingstermijn van tien jaar.

Voor de infrastructurele kunstwerken is het lastenbudget circa 173.000 euro voor onderhoudskosten.

Kerncijfers 2018

| Havens | |

| Havenonderhoud (inclusief rijkswateren) | Ca. 25 ha |

| Onderhoud damwanden, oevers en kades | 6.300 meter |

Het beleidskader

De “Binnenhavenvisie Twentekanalen 2017-2030” met bijbehorend uitvoeringsprogramma geeft richting aan de ontwikkelingen tot 2030. Visie en uitvoeringsprogramma zijn opgesteld door de Twentse havengemeenten.

Uit het beleidskader voortvloeiende consequenties

Vanuit de nieuw vastgestelde binnenhavenvisie en het bijbehorende uitvoeringsprogramma zetten we in Enschede de komende tijd in op doorontwikkeling van het gemeenschappelijk beheer van de binnenhavens van de gemeenten Hengelo, Almelo, Enschede, Hof van Twente en Lochem) aan de Twentekanalen. Een voorbeeld hiervan is het ontwikkelen van een gezamenlijk beheersysteem.

De vertaling van de financiële consequenties in de begroting

Het lastenbudget voor de havens is ongeveer 342.000 euro, bestaande uit 20.000 euro aan apparaatskosten en 122.000 euro aan materiële kosten voor het dagelijks onderhoud van de havens en 200.000 euro voor groot onderhoud. Hieraan gekoppeld is er een voorziening groot onderhoud Havens.

Kerncijfers 2018

| Riolering | Km |

| Vrij-verval riolering | 850 |

| Drukriolering | 208 |

| Voorzieningen | Stuks |

| Kolken | 50.506 |

| Putten | 20.665 |

| Randvoorzieningen | 17 |

| Pompunits | 1.010 |

| Gemalen | 70 |

Het beleidskader

We continueren de lijn die is vastgesteld in de Programmabegroting 2018-2021. Daarbij is het Gemeentelijk rioleringsplan (GRP) 2016-2020 ‘Veilig en op maat’ als basis genomen. Aanvullend op het GRP is bij de jaarlijkse actualisatie in 2017 besloten om meer in de zetten op klimaat adaptieve maatregelen.

Uit het beleidskader voortvloeiende consequenties

Op basis van onze zorgplichten hebben we diverse opgaven. Zowel in het beheer, denk bijvoorbeeld aan rioolvervanging, als in de aanpak van knelpunten. Zo willen we Enschede klimaatadapatief maken en de grootste knelpunten op het gebied van hemelwater- en grondwateroverlast, hitte en droogte aanpakken. De knelpunten voor hemel- en grondwater hebben we op basis van het risicogestuurde beheer bepaald. Deze pakken we in de planperiode van het GRP zoveel mogelijk aan. Zo zijn we begonnen met de aanleg van de eerste fase van de Stadsbeek en starten we in 2019 we met de aanleg van de 2e fase. Een andere belangrijke maatregel welke in 2019 in uitvoering gaat is de aanleg van de Groene Linie Oldenzaalsestraat. Verder voeren we onderzoek uit naar de mogelijkheden om bewustwording en “positief gedrag” te stimuleren. Bijvoorbeeld door de grondslagen voor de rioolheffing aan te passen, of door subsidieregelingen voor bijvoorbeeld afkoppelen of groene daken. Deze onderzoeken ronden we in 2019 af. Op basis van de in 2018 opgestelde visie van het Twents waternet, werken we aan verdere versterking van de samenwerking in de waterketen met het Waterschap en de Twentse gemeenten.

De vertaling van de financiële consequenties in de begroting

De instandhoudingskosten voor het rioleringssysteem worden gedekt door de inkomsten van de rioolheffing. Het tarief van de heffing nemen we op in deze gemeentebegroting 2019-2022. Daarna wordt de heffing verwerkt in de Belastingverordening 2019.

Kerncijfers 2018

| Groen | Ha |

| Openbaar groen | 659 |

Het beleidskader en de daaruit voortvloeiende consequenties

We zetten in op de realisatie van de in het coalitieakkoord 2018 -2022 “Trots, lef, bouwen, kansrijk, Enschede” gestelde doelen. Zo werken we aan een aantrekkelijke stad en duurzaamheid door de realisatie van meer kwalitatief openbaar groen en de inzet van groen voor klimaatadaptie. Daarbij werken we aan het versterken van de biodiversiteit via het traject “Enschede Bloeit Op!” en de aanleg van bloemenlinten voor bijen en insecten.

De uitvoering hiervan geven we vorm vanuit en binnen de Kaders beheer en onderhoud van het openbare groen 2018 – 2021. Naast duurzaamheid en toevoegen van kwalitatief groen zijn hoofdlijnen van deze kaders: differentiatie in onderhoudsniveau’s, bestaand groen vereenvoudigen en nieuw openbaar groen toekomstbestendig en functioneel inrichten.

De vertaling van de financiële consequenties in de begroting

Het lastenbudget voor groenonderhoud is circa 5,7 miljoen euro, bestaande uit uitbesteed werk.

Vervangingsinvesteringen

Conform BBV-voorschriften activeren we vanaf 2017 ook de investeringen in maatschappelijk nut, hieronder vallen ook de investeringen in groen. Dit levert een verschuiving op van uitbesteed werk naar kapitaalslasten. De afschrijvingstermijnen zijn vastgesteld in de nieuwe financiële verordening van de Gemeente Enschede. In de zomernota 2017 is besloten om in dit budget (kapitaalslasten) incidenteel te verlagen met 300.000 euro in 2018 en 150.000 euro in 2019.

Kerncijfers 2018

| Openbare verlichting | Stuks |

| Lichtmasten | 29.930 |

| Armaturen | 32.072 |

| Overige aansluitingen, stadsplattegronden, verkeersborden, etc. | 1.177 |

| Openbare verlichting | GWh/jaar |

| Energieverbruik | 5,4 GWh |

Het beleidskader

Op 3 juli 2017 is het Beleidsplan openbare verlichting 2018-2021 vastgesteld in de raad.

Uit het beleidskader voortvloeiende consequenties

De armaturen worden na 20 jaar vervangen door armaturen met ledverlichting. Het armatuur wordt in de verkeersluwe tijd, tussen 22:30 en 06:00 uur, gedimd.

De vertaling van de financiële consequenties in de begroting

Het budget voor openbare verlichting, voor beheer en onderhoud bedraagt 1.585.000 euro per jaar, en is als volgt opgebouwd:

| Kapitaalslasten | 444.000 euro |

| Apparaatskosten (o.a. personele kosten) | 150.000 euro |

| Materieel budget (regulier onderhoudsbudget, energie etc.) | 991.000 euro |

Vervangingsinvesteringen

Voor de vervanging van de armaturen (na 20 jaar) en lichtmasten (aan het einde levensduur) is een vervangingsplan voor 10 jaar opgesteld. Hiervoor is voor de periode 2018-2021 krediet verstrekt. Voor de voorziene vervangings-piekaantallen vanaf 2024 is de ‘Reserve kapitaallasten openbare verlichting’ ingesteld.

Kerncijfers 2018

| Parkeervoorzieningen | Stuks |

| Parkeergarages | 4 |

Het beleidskader

We continueren de lijn die is vastgesteld in de Programmabegroting 2015-2018.

Uit het beleidskader voortvloeiende consequenties

Voor de stations- en Irenegarage is een bouwtechnische keuring uitgevoerd met een risico-inventarisatie en een meerjarenonderhoudsplanning. In 2019 wordt een risico-inventarisatie uitgevoerd voor garage de Brouwerij en de H.J. van Heekgarage.

De vertaling van de financiële consequenties in de begroting

In 2019 is er een totaalbedrag voor onderhoud (correctief en preventief) in de begroting opgenomen van 890.000 euro. Daarnaast worden de kosten van groot onderhoud ten laste van de voorziening onderhoud parkeergarages gebracht. De onderhoudsvoorziening heeft een begroot saldo van 2,5 miljoen euro per 1 januari 2019. Voor vervangingsinvesteringen wordt in 2019 een bedrag van 500.000 euro begroot voor renovatie/upgrading/aanpassing van de parkeergarages, 1 miljoen euro voor vervanging van technische installaties en 100.000 euro voor vervanging van automatiseringsapparatuur. Deze investeringen worden via activering ten laste van de parkeerexploitatie gebracht.

Kerncijfers 2018

| Segment | Aantal panden |

| Ambtelijk | 8 |

| Maatschappelijk | 94 |

| Nader uit te werken | 13 |

| Verkoop | 21 |

| Totaal | 136 |

Het beleidskader/onderhoudssystematiek

In Enschede wordt onderhoud aan de gemeentelijke gebouwen al enige jaren gepland en gepleegd volgens de NEN 2767. Naast technische aspecten, worden bijvoorbeeld ook gebruikersaspecten en duurzaamheidsaspecten meegenomen.

Het onderhoud is onder te verdelen in de volgende onderdelen:

Programma van het begrotingsjaar

In totaal is 4,86 miljoen euro begroot voor 2019:

Aan de gebouwen voor ambtelijke huisvesting is totaal 743.743 euro begroot. Hiervan wordt circa 410.000 euro aan dagelijks- en contractonderhoud uitgegeven en op het gebied van vervanging van gebouw gebonden installaties wordt circa 333.000 euro besteed.

Aan de gebouwen met een maatschappelijke functie is totaal 3,824 miljoen euro begroot. Hiervan wordt circa 820.000 euro aan dagelijkse- en contractonderhoud uitgegeven, op het gebied van vervanging van gebouw gebonden installaties wordt circa 1,76 miljoen euro besteed en op het gebied van bouwkundige werkzaamheden wordt circa 1,245 miljoen euro uitgegeven. Het programma voorziet onder meer in de vervanging van de verlichting en de vervanging van audio-video-installatie in de Nationaal Muziekkwartier.

Aan de gebouwen met tijdelijk karakter wordt circa 286.399 euro aan dagelijkse- contractonderhoud uitgegeven.

De vertaling van de financiële consequenties in de begroting

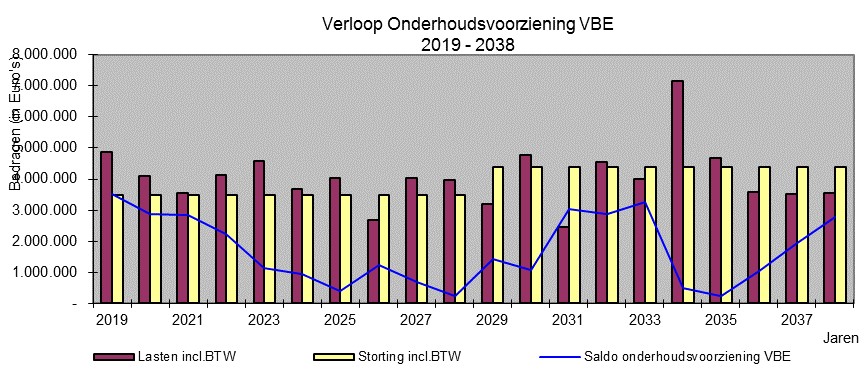

De geplande onderhoudsuitgaven voor de komende jaren zijn hieronder grafisch weergegeven. Op basis van deze planning is de storting in de onderhoudsvoorziening bepaald.

In deze paragraaf staan de onderdelen die zijn vastgelegd in de financiële verordening van onze gemeente. Daarnaast rapporteren we, zoals voorgeschreven in de Wet Financiering decentrale overheden (Fido), over de kasgeldlimiet en de renterisiconorm.

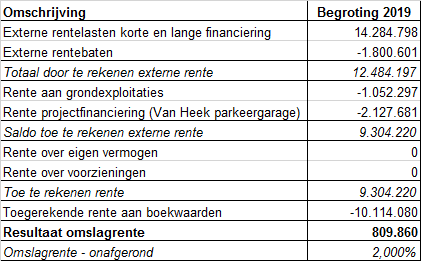

Omslagrente

In de onderstaande tabel is de berekening van de omslagrente terug te vinden (conform de BBV-voorschriften):

Op basis van de bovenstaande berekening komt de omslagrente onafgerond uit op 1,85% voor de begroting 2019. Afgerond bedraagt de omslagrente dan 2% voor 2019 (in 2018 bedroeg de omslagrente nog 2,5%). Met 2% omslagrente is ook gerekend in de Financiële foto 2018. De verlaging van de omslagrente betekent een nadeel voor het middelenkader omdat een deel van de renteverlaging niet verrekend wordt binnen rente & treasury maar binnen de zogenaamde gesloten circuits blijft. De grootste voordelen hieruit zitten bij het Vastgoedbedrijf en het kostendekkende tarief voor riolering.

De rentelasten van de gemeente dalen nog verder in de komende jaren door de aanhoudend lager rentestanden. Zo is in 2018 geherfinancierd tegen tarieven die lager zijn dan de omslagrente van 2%. Mogelijk daalt de omslagrente nog verder vanaf 2020.

De rekenrente voor de grondexploitaties is hoger dan de omslagrente, doordat hiervoor een andere rekenmethode van toepassing is. Dit percentage is de gemiddelde rente van de opgenomen leningen alsook de rentelasten van de kortlopende leningen. Daarnaast moet rekening worden gehouden met de verhouding eigen en vreemd vermogen. Het verschil met de omslagrente is dat niet de rentebaten uit verstrekte leningen in mindering wordt gebracht met als resultaat een hoger rentepercentage dat naar verwachting rond 2,75% uitkomt in 2019.

Resultaat rente en treasury

Het totale resultaat op rente en treasury bedraagt 1,184 miljoen euro in 2019. Het saldo rentebaten wijkt af van het saldo in de tabel van de omslagrente omdat hier nog andere kosten in zijn opgenomen die geen deel (mogen) uitmaken van de berekening van de omslagrente. Ook is de dividendopbrengst onderdeel van het saldo. Het resultaat is fors gedaald ten opzichte van het resultaat uit Programmabegroting 2018-2022 toen het resultaat nog 3,461 miljoen euro bedroeg.

Het renteresultaat daalt fors door de verdere verlaging van de omslagrente als gevolg van de lagere gemiddelde rente op de leningenportefeuille van de gemeente. Hier staat echter tegenover dat de budgetten voor kapitaallasten tegelijkertijd ook flink zijn verlaagd in de begroting. Daarnaast zijn de rentelasten lager dan eerder begroot door de aanhoudend lage rentestanden.

Rentevisie

De rente op geld- en kapitaalmarkten in Nederland is nog steeds erg laag. De korte (3-maands) rente is al langdurig negatief. De voorspelling dat de 3-maands rente rond 0,2% negatief zou liggen per eind 2018 lijkt uit te komen (de rente bedraagt momenteel 0,3% negatief). Voor eind 2019 wordt een korte rente verwacht van 0,1% negatief.

De lange (10-jarige) rente is redelijk stabiel tot op heden gedurende 2018. De verwachte stijging richting eind 2018 vanwege beëindiging van het programma van monetaire verruiming van de ECB, lijkt lager te zijn dan eerder was ingeschat. Hierdoor zal de lange rente ultimo 2018 naar verwachting lager uitkomen dan de geraamde 1,3%. In 2019 wordt een verdere stijging verwacht en zal de lange rente naar verwachting rond 2% ultimo liggen.

Kasgeldlimiet

In de Wet financiering decentrale overheden (Fido) is bepaald dat de gemeente maximaal 8,5% van het begrotingstotaal aan kortlopende schulden mag hebben. De gemeente is verplicht te rapporteren over deze limiet in de begroting. De gemeente mag niet onbeperkt haar kortlopende schulden aanhouden, maar wordt gedwongen een goede verdeling aan te houden tussen de korte en lange schulden.

Onderstaande tabel laat de kasgeldlimiet voor de jaren 2019 tot en met 2022 zien.

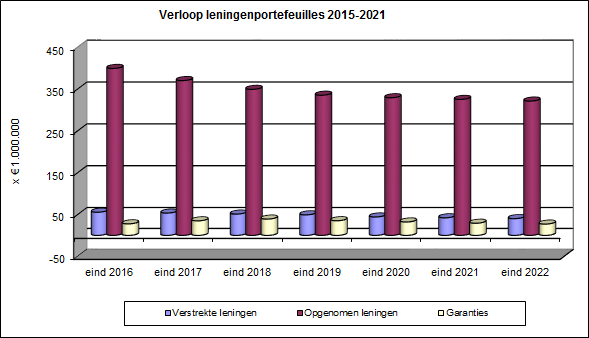

Financiering en schuldpositie

De hoofdlijn van de financieringsstrategie van de gemeente Enschede is dat maximaal kortlopend wordt gefinancierd binnen de grenzen van de Wet Fido. De rente op korte schulden is normaliter ruim lager dan de rente van langlopende financiering. Door deze handelwijze worden de rentelasten van de gemeente geminimaliseerd.

Op basis van de meerjarige liquiditeitsplanning moet jaarlijks in 2019 tot en met 2022 wisselend worden geleend variërend van 10 tot 15 miljoen euro per jaar. Deze financieringsbehoefte is verwerkt in het renteresultaat en in de onderstaande ontwikkeling van de leningenportefeuilles:

De gemeente streeft in het kader van het risico-reductieprogramma naar reductie van de schulden. In de afgelopen jaren zijn de leningenportefeuilles gestaag gedaald, doordat minder is geïnvesteerd en diverse bezittingen (o.a. vastgoed en aandelen) zijn verkocht. De daling van de portefeuille met opgenomen geldleningen stagneert in de komende jaren op basis van de huidige investeringsplanning waarbij geen sprake is van omvangrijke nieuwe projecten, maar hoofdzakelijk slechts vervangingsinvesteringen worden gedaan.

In het kader van schuldenreductie en het minimaliseren van de rentelasten is in 2018 gebruik gemaakt van de mogelijkheid om een hoogrentende lening vroegtijdig af te lossen. Er is geherfinancierd tegen een aanzienlijk lager rentepercentage waardoor in toekomstige jaren een aanzienlijk voordeel ontstaat in de rentelasten van de gemeente.

De portefeuille met de verstrekte leningen daalt ook gestaag door het gewijzigde beleid om in te zetten op het verstrekken van garanties/borgstellingen in plaats van leningen aan derden. Het vervroegd aflossen van leningen door derden wordt ook gestimuleerd. Er worden slechts zeer beperkt nog leningen verstrekt. Besloten is dat wel wordt meegewerkt aan het verstrekken van zogenaamde duurzaamheidsleningen aan sportverenigingen. Deze leningen zorgen voor versnelde verduurzaming van de sportclubs door bijvoorbeeld aanleg van energiezuinige LED-verlichting. Het Waarborgfonds Sport staat voor 100% garant voor deze leningen dus is nauwelijks sprake van risico’s. Een en ander is vastgelegd in de in maart 2018 vastgestelde beleidsregels voor leningen en garanties.

De portefeuille met uitstaande garanties is wel gestegen ten opzichte van vorige jaren. Dit is mede het gevolg van het gewijzigde beleid om geen leningen, maar wel garanties te verstrekken aan sportverenigingen (waarbij overigens altijd sprake is van 50% borging door het Waarborgfonds Sport) en andere maatschappelijke organisaties. De grootste stijging is echter het gevolg van de verstrekte garantstellingen aan FC Twente, Sportaal en Onderhoud Enschede.

Verstrekte lening en garantstelling FC Twente

Na afloop van het seizoen 2017/2018 bleek dat FC Twente wederom in de financiële problemen was beland omdat 3 grote risico’s (zijnde de te betalen belastingclaim, de negatieve afloop van de arbitragezaak Corona en degradatie naar de Eerste divisie) zich tegelijkertijd voordeden. De gemeente is door FC Twente verzocht om uitstel te verlenen van betaling, een aanvullende garantstelling te verstrekken en mee te werken aan een herstructurering van de schulden in de toekomst. Na veelvuldig overleg tussen raad, college en de club is besloten om geen extra garantstelling te verstrekken.

Op 24 juli 2018 heeft het college definitief wel ingestemd met de gevraagde uitstel van betaling van rente, aflossing en risicopremie gedurende de seizoenen 2018/2019 en 2019/2020. Het college heeft dit besluit pas genomen nadat de raad in de gelegenheid is gesteld om zienswijzen in te dienen. Een aantal acties uit de zienswijzen is opgenomen in het definitieve collgebesluit en zullen in het najaar 2018 worden uitgewerkt. Zo wordt in het najaar van 2018 wordt een herstructurering van de schulden van de club onderzocht. De gemeente zal hier slechts medewerking aan verlenen als deze ook daadwerkelijk leidt tot een structureel gezonde club met een houdbare begroting. Ook wordt inbreng van de overige schuldeisers verwacht. Het college heeft gesteld dat voor het traject van herstructurering een periode van 6 maanden staat ingaande vanaf 1 september 2018. Overigens zal de uitvoering van een mogelijke herstructurering langer duren mede omdat het plan in verband met staatssteun aan de EU moet worden voorgelegd voor instemming. Pas na instemming kan worden overgegaan tot het herzien van de schulden van FC Twente.

De toezichthouder die namens de gemeente is aangesteld, de heer Bas Visée, is na een nadere kennismaking met de (deels nieuwe) raad herbenoemd tot 1 februari 2020. Dit nadat vooralsnog was besloten tot een tijdelijke herbenoeming van 1 februari tot 1 september 2018 in verband met de gemeenteraadsverkiezingen en het daaropvolgende traject om te komen tot een nieuw college. De raad is geinformeerd over de werkzaamheden van de toezichthouder middels een door hem opgesteld memorandum.

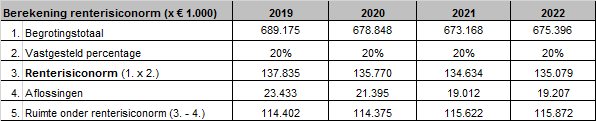

Renterisiconorm

Vanuit de Wet Fido moeten we in deze begroting rapporteren over de renterisiconorm. Deze norm geeft een kader voor de spreiding van de looptijden in de leningenportefeuille. Volgens de renterisiconorm mag in elk enig jaar maximaal 20% van het begrotingstotaal geherfinancierd worden. Op die manier worden de renterisico’s op de vaste schulden over de jaren gespreid. Uit onderstaande tabel blijkt dat de norm in de jaren 2019 tot en met 2022 niet zal worden overschreden.

Beleidsvoornemens treasuryfunctie

In 2019 gaat de treasuryfunctie zich richten op:

Limieten 2019

In de financieringsparagraaf moeten jaarlijks de limieten worden vastgesteld voor het opnemen van kredieten in rekening-courant, het uitzetten van tijdelijk overtollige geldmiddelen en het aantrekken van langlopende geldleningen. De raad stelt hiermee de grenzen vast waarbinnen het college kan opereren op de geld- en kapitaalmarkt.

| Naam limiet | Toelichting omvang limiet | Omvang limiet 2019 |

| Krediet in rekening-courant | 110% van de kasgeldlimiet *) | 64,4 miljoen euro |

| Uitzetten tijdelijke overtollige middelen | Drempelbedrag schatkistbankieren | 4 miljoen euro |

| Aantrekken langlopende leningen | Verwachte financieringsbehoefte | 50 miljoen euro |

*) Deze limiet wordt tijdelijk overschreden. In de Wet Fido staat dat de kasgeldlimiet twee kwartalen achtereen overschreden mag worden. Omdat de rentestanden voor kortlopende leningen zeer laag zijn, maken we daar maximaal gebruik van.

De grootste uitdaging voor het openbaar bestuur is hoe het de belangen van de samenleving kan blijven behartigen in een steeds sneller veranderende omgeving. Om dat te kunnen doen moeten bestuur en gemeentelijke organisatie adaptief zijn. Dat vraagt een goede balans tussen betrouwbaarheid en rechtszekerheid enerzijds en flexibiliteit anderzijds. Wanneer de samenleving (ineens) iets anders vraagt, moeten bestuur en gemeentelijke organisatie hierop kunnen inspelen, andere aanpakken kunnen kiezen en nieuw gedrag kunnen laten zien. Deze flexibiliteit staat soms op gespannen voet met de voor de samenleving evenzo belangrijke rechtszekerheid en betrouwbaarheid.

Een adaptief bestuur en adaptieve gemeentelijke organisatie vragen een bedrijfsvoering die flexibel handelen maximaal ondersteunt, maar tegelijkertijd de basis op orde houdt. We organiseren deze ondersteuning integraal en leggen per bedrijfsvoeringsdiscipline/aspect onderstaande focus.

Personeel

De afweging tussen flexibiliteit en rechtszekerheid moet steeds vaker door individuele medewerkers in de uitvoering worden gemaakt. De kwaliteit van onze medewerkers is daarbij van vitaal belang. Onze P&O-expertise richten we integraal, samen met de andere bedrijfsvoeringsdisciplines op het ondersteunen van het proces ‘Enschede Ontwikkelt’. Dat houdt in dat we afdelingen en teams helpen om het juiste (persoonlijke) leiderschap en eigenaarschap te ontwikkelen, optimaal zelf organiserend te werken en te werken op basis van helder opdrachtgever- en opdrachtnemerschap. We digitaliseren en ontzorgen waar mogelijk, passend bij integraal management en bieden vanuit de rol van businesspartner deskundigheid en ondersteuning aan directie, management en medewerkers. In lijn met het Bestuurs- en Management Concept werken ook de bedrijfsvoeringsdisciplines op basis van eigenaarschap, zelforganisatie en helder opdrachtgever- en opdrachtnemerschap. We geven hierin vanuit de bedrijfsvoeringsdisciplines het voorbeeld en experimenteren met nieuwe manieren van werken. Onze ervaringen delen we met anderen in de organisatie. Een belangrijke uitdaging voor de organisatie is het stimuleren van mobiliteit en vergroten van de flexibiliteit. Daar waar de organisatie wil ontschotten, zoeken we de flexibiliteit binnen de rechtspositie en in onze systemen op. Met de Enschedese School bieden we een goed ondersteunend opleidings- en trainingsprogramma, passend bij de organisatieontwikkeling. Een ontwikkeling van betekenis is ook de invoering van de Wet Normalisering Rechtspositie Ambtenaren per 1 januari 2020, waarmee het ambtenarenrecht plaatsmaakt voor het arbeidsrecht. In 2019 zal de implementatie hiervan worden uitgevoerd.

Informatievoorziening

We volgen de landelijke ontwikkeling op het gebied van informatievoorziening en realiseren in regionaal verband praktische samenwerking op technisch gebied. Bij de inrichting van de informatiesystemen streven we naar de basis op orde en goede kwaliteit van de beschikbare data (tijdigheid, juistheid en volledigheid). Daarnaast willen we als organisatie kunnen vaststellen dat we in control zijn op de werking van de IT-inrichting inclusief veiligheidsmaatregelen. Dit laten we zien door middel van certificering.

Er is een toenemend belang van de inzet van (eigen) data en publieke data voor de sturing van onze activiteiten. De komende periode zal het ontsluiten, bewerken en analyseren van data nog meer een integraal onderdeel worden van de manier waarop wij onze diensten gaan leveren. Wel met de focus op de basis op orde. Deelname aan landelijke programma’s zoals samen organiseren https://commonground.pleio.nl/ en de digitale agenda 2020 https://www.vngrealisatie.nl/over-vngrealisatie helpen ons om standaarden en kaders te ontwikkelen en te hanteren bij feitelijke vraagstukken waar de inzet van data meerwaarde heeft.

In onze organisatie gaan we de samenhang tussen de bij ons berustende basisregistraties verder vergroten zodat er snellere toegang en minder bewerkingstijd nodig is. Waar dit kan, worden gegevens geprojecteerd en toegankelijk gemaakt via digitaal kaartmateriaal.

We monitoren IT-indicatoren zoals incidenten, verstoringen, meldingen ter verbetering van onze interne en externe dienstverlening. Door te vergelijken en analyseren sturen wij ons gedrag bij om tot positievere resultaten te komen.

Inkoop

In het afgelopen jaar is geïnvesteerd in innovatief inkopen, verbreding van het instrument inkoop en nieuwe vormen van samenwerking met de markt en burgers. Blijven investeren is nodig om nog meer dan nu te kunnen samenwerken met de markt bij het realiseren van gemeentelijke doelstellingen op het gebied van duurzaamheid, samenwerking met ondernemers en maatschappelijke organisaties en circulaire economie. Dit borgen wij door deze aspecten op te nemen in inkoopstrategieën en deze te toetsen op haar samenhang en belang door de gemeentelijke Tenderboard. Met name binnen het sociaal domein zal een actieve rol worden gespeeld bij het bepalen van de inkoopstrategie om te komen tot noodzakelijke transformatie.

Organisatie (Enschede Ontwikkelt)

Verdere implementatie van het gekozen Bestuurs- en Management Concept (BMC) is een absolute randvoorwaarde voor het vergroten van het adaptieve vermogen van de gemeentelijke organisatie. Het proces om dit te bereiken draagt de naam ‘Enschede Ontwikkelt’. Een gezonde leeftijdsopbouw van het personeelsbestand is belangrijk om de organisatie flexibel te houden. Door de langdurige bezuinigingen en de daaraan verbonden vacaturestops, is ons personeelsbestand de afgelopen jaren steeds verder ontgroend en vergrijsd. Dit brengt het risico met zich mee dat door groot verloop in de toekomst veel kennis binnen een kort tijdsbestek verloren gaat. We blijven dan ook investeren in het aannemen van jong talent en de flexibele inzetbaarheid van onze medewerkers. De verkrappende arbeidsmarkt maakt flink inzetten hierop noodzakelijk.

We blijven investeren in het lerende vermogen van onze organisatie. We moeten durven proberen, we moeten fouten durven te maken, maar we moeten wel van onze fouten leren. Op deze manier kunnen we een gezonde balans vinden tussen betrouwbaar zijn, effectief zijn en rekening houden met de veranderende context.

Juridische zaken

De juridische kwaliteit van overheidshandelen is bepalend voor de betrouwbaarheid en rechtsstatelijkheid van de overheid. Bij juridische kwaliteitszorg gaat het daarbij om de vraag naar de organisatie van de juridische functie, over de kwaliteit van de governance en het risicomanagement. De essentie van juridische kwaliteitszorg is daarmee niet alleen de inhoud, maar ook de organisatorische vormgeving (kennis, bewustzijn, sturing en processen) én de cultuur die ervoor zorgen dat de juiste inhoud wordt geleverd. Ook in het licht van wat samenlevingsgericht en opgave gericht werken van de gemeentejurist van vandaag en morgen vraagt. Hiertoe wordt een organisatorische optimalisatie voorbereid. Ook worden medewerkers getraind, in kennis én vaardigheden.

Financieel

De financiële positie van Enschede is nog steeds kwetsbaar. Vanaf het jaar 2008 hebben wij te maken met een bezuinigingsopgave. Ook het meerjarenperspectief bevat een uitdaging voor een sluitende meerjarenbegroting. Het is daarom nodig scherpe keuzes te maken. We moeten kijken welke vraagstukken de grootste prioriteit hebben en hier onze inzet op richten. Dat betekent ook dat we andere activiteiten niet meer of later doen.

Op de onderdelen waar dat mogelijk maken we de begroting flexibeler. Daarmee zijn wij wendbaarder in het werken aan onze opgaven en kansen die zich voordoen.

Administratieve organisatie

De ontwikkelingen op het gebied van automatisering en digitale technologie bieden kansen om efficiënter en beter te werken. Efficiënter omdat (veelal administratieve) stappen in werkprocessen kunnen worden gedigitaliseerd. Dit kan op termijn een kostenbesparing opleveren, maar ook de dienstverlening aan onze inwoners verbeteren. Verbeteren omdat met gebruik van dataproblemen sneller kunnen worden gesignaleerd. Daarnaast omdat door het analyseren van data inzichtelijk gemaakt kan worden of ons handelen in de praktijk effect heeft. Zo kunnen we op basis van feiten maatschappelijke opgaven aanpakken.

Communicatie

De veranderende omgeving stelt hoge eisen aan de gemeentelijke communicatie. De gemeente wil op een open, snelle, transparante en interactieve manier communiceren. Inwoners, bedrijven en organisaties moeten de gemeente gemakkelijk kunnen benaderen. Ze moeten de informatie kunnen vinden die ze nodig hebben, beleid kunnen beoordelen, hun mening kunnen geven, kunnen meedenken en eventuele klachten kunnen uiten. Digitale communicatie wordt daarbij steeds belangrijker, maar van cruciaal belang is dat we als gemeente begrijpelijk communiceren en zoveel mogelijk met één mond spreken. We sluiten daarom aan met onze interne campagne Helder Communiceren bij de landelijke campagne Direct Duidelijk en sluiten daarmee ook aan bij het Enschede Akkoord en de adviezen van de klachtencommissaris. We maken gebruik van technieken als nudging (beïnvloeden van (keuze)gedrag door een zetje in de goede richting te geven) om zo goed mogelijk aan te sluiten bij de leefwereld van doelgroepen. Goede interne communicatie draagt bij aan een positieve, ondersteunende houding van medewerkers bij de strategische koers van de organisatie en de communicatie met inwoners. Door de verandering te vertalen en betekenis te geven op de werkvloer, draagt iedereen bij aan de het behalen van de organisatiedoelstellingen.

Huisvesting

De omgeving waarin onze medewerkers iedere dag hun werk moeten doen, moet passen bij de visie die we hebben op onze organisatie. Doel is dan ook dat de faciliteiten van onze gebouwen de in Enschede Ontwikkelt beschreven manier van werken in de praktijk mogelijk maken. We gaan de komende jaren uitvoering geven aan de nieuwe huisvestingsvisie. In de visie zijn de uitgangspunten flexibiliteit, efficiency en wendbaarheid gehanteerd. Concreet betekent dit dat we inzetten op flexplekken op alle locaties. De werkplek sluit aan bij het type werk dat onze medewerkers doen en faciliteert hen hierin. We streven ernaar om zo efficiënt mogelijk om te gaan met onze (financiële) middelen en de ons beschikbare ruimte. We zoeken dan ook naar kostenefficiënte oplossingen, zonder daarbij ons doel (het bieden van een werkomgeving die de nieuwe manier van werken als beschreven in Enschede Ontwikkelt) uit het oog te verliezen. Onderdeel van efficiënt werken is ook integraal werken en het loslaten van kokers. De manier van huisvesten zou het integraal werken moeten stimuleren. Het uitgangspunt wendbaarheid komt qua huisvesting tot uiting in de voordelen van plaats- en tijdonafhankelijk werken. Daar zetten we op in. Er zal steeds vaker in netwerkverband gewerkt worden met partners en inwoners. De gemeente is daarin niet altijd leidend. Medewerkers moeten daarom ook buiten onze locaties op een goede manier hun werk kunnen doen.

De informatie in deze paragraaf is een aanvulling op de informatie die over de verbonden partijen is opgenomen in de diverse programma's. In de programmateksten is informatie opgenomen hoe en waar de verbonden partijen bijdragen aan de doelstellingen van de gemeente en welk maatschappelijk rendement zij leveren.

Beleid verbonden partijen

In 2019 geven wij, net als in 2018, uitvoering aan het Beleidskader verbonden partijen 2017. Wij sturen samen met de raad op het maatschappelijk rendement van onze verbonden partijen. Dit doen wij door het maken van duidelijke afspraken en het stellen van indicatoren. Dit doen wij op transparante wijze en met respect voor de verschillende rollen, zoals opdrachtgever, lid algemeen bestuur, lid dagelijks bestuur of aandeelhouder. Ook zetten wij verder in op de informatievoorziening richting raad zodat de raad op grond van begroting en jaarrekening kan beoordelen of en in hoeverre de verbonden partij bijdraagt aan Enschedese beleidsdoelstellingen, binnen acceptabele financiële kaders. Zo bieden wij de rekeningencommissie de begrotingen 2020 en de jaarrekeningen 2018 van de gemeenschappelijke regelingen aan ter bespreking en advies. Hierbij gaan wij in op aandachtspunten uit de quickscan over deze stukken van de rekeningencommissie.

Voor de private partijen volgt een ander traject. Zodra de begrotingen 2019 beschikbaar zijn, zal nog inzicht worden gegeven in de jaarstukken 2017 van de deelnemingen en de begrotingen 2019 middels een verzamelbrief. Voor zover deze begrotingen overigens directe financiële gevolgen bevatten voor de gemeentebegroting (zoals begroot dividend of een exploitatiebijdrage), zijn deze verwerkt in de voorliggende begroting. Deze informatie is ook terug te vinden in de informatie per verbonden partij aan het einde van deze paragraaf.

Bij de vaststelling van het Beleidskader verbonden partijen 2017 is besproken dat elk jaar tenminste één verbonden partij onder de loep wordt genomen om te bepalen of die verbonden partij nog van meerwaarde is voor Enschede. Indien niet van meerwaarde, zouden wij antwoord geven op de vervolgvraag op welke wijze wij de verbondenheid kunnen doorbreken, een exit-strategie ontwikkelen. Wij vullen het beleidskader zo in, dat wij investeren in goede P&C informatie op basis waarvan raad en college gezamenlijk kunnen beoordelen of een verbonden partij van meerwaarde is. Daarbij is het een politieke vraag of de de taken op afstand worden beschouwd als publieke taken of niet. Van een evidentie exit wens is op dit moment geen sprake. Ambtelijke capaciteit en onderzoekskosten in een exit-strategie stoppen op dit moment is dan ook niet effectief.

Wijzigingen en actualiteiten verbonden partijen

Over de volgende partijen zijn actualiteiten te melden:

Beheer verbonden partijen

De risico-analyse van de verbonden partijen is wederom uitgevoerd met behulp van het pakket Naris Self Assessment. Hierbij werken we samen met de gemeenten Almelo, Dinkelland en Tubbergen. De risico's voor de verbonden partijen worden geïnventariseerd met behulp van een gestandaardiseerde vragenlijst. De vragen worden samengevat in acht indicatoren, die gezamenlijk een beeld geven van het risicoprofiel. De indicatoren zijn: directie/bestuur, eigenaarsbelang, marktomgeving, flexibiliteit, contracten, opdrachtgeversrelatie, governance, control en kwaliteit. Dit jaar is een open vraag aan de vragenlijst toegevoegd om vast te stellen dat de verbonden partijen goed met de invoering van de AVG zijn omgegaan. Ook zijn vragenlijsten ingevuld door de nieuwe verbonden partijen SPWE en Omgevingsdienst Twente.

Het financieel belang is gebaseerd op een brede definitie. Dat betekent dat er onder meer rekening wordt gehouden met de exploitatiebijdrage, de boekwaarde van aandelen, dividenden, subsidies en verstrekte leningen en garanties. Zie hiervoor ook de informatie in de tabel met verbonden partijen verderop in deze paragraaf. Bij de berekening van het financieel belang in Naris Self Assessment worden niet de benoemde bijdragen in geheel bij elkaar opgeteld. In geval van het meest negatieve scenario, een faillissement van de verbonden partij, moet de waarde van het aandelenkapitaal en de verstrekte leningen en garanties als verloren worden beschouwd (als niet sprake is van voldoende onderpand). Ook het begrote dividend zal niet worden gerealiseerd. De bijdrage aan de exploitatie (zijnde de inkoop van goederen en diensten door de gemeente) en de subsidie wordt echter in termijnen betaald door de gemeente. Daarvoor geldt dat het nog beschikbare resterende budget kan worden ingezet voor de inkoop van de benodigde goederen en diensten bij een andere organisatie. Als rekenregel wordt toegepast dat het verlies 50% van de begrote bijdrage is.

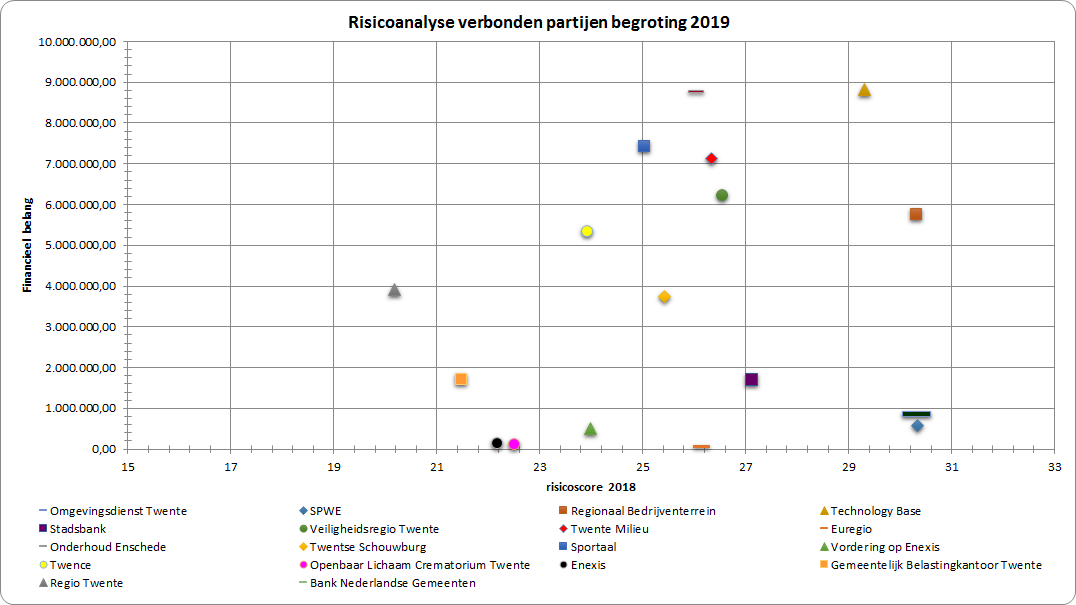

De ingevulde vragenlijsten hebben geleid tot de in de onderstaande grafiek opgenomen risicoscores:

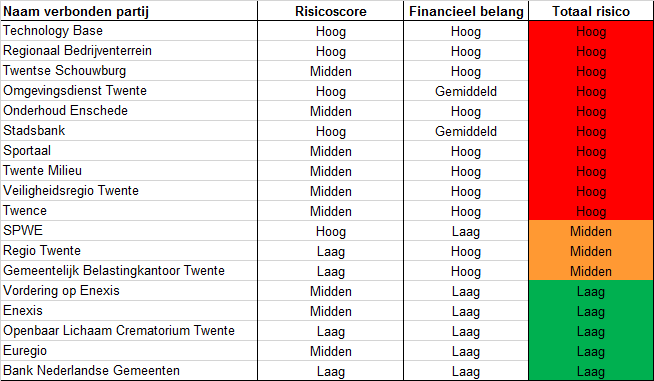

In de onderstaande tabel is het totale risico aangegeven met stoplichtkleuren. De kleuren geven aan of het risico van de desbetreffende verbonden partij laag, middel of hoog is. De uitkomst is de totale weging van het financieel belang en de risicoscore vanuit de vragenlijsten. Deze risico-inschatting correspondeert vervolgens met het toezichtregime (zie ook achtergronddocument dat bij de lijst met verbonden partijen is opgenomen).

De verbonden partijen met totaal risico hoog kwalificeren zich voor een meer indringend toezicht. Dit zijn ook meteen de partijen die doorgaans taken uitvoeren die niet slechts uitvoerend zijn, maar ook beleidsrijke c.q. strategische activiteiten in portefeuille hebben. Aan deze partijen wordt dan ook meer aandacht besteed in het komende jaar dan de partijen die een lagere score hebben. De partijen met een totaalscore laag behoeven maar weinig toezicht aangezien hierbij sprake is van relatief kleine financiële belangen. De gemeente bezit doorgaans ook maar een gering aandeel in deze partijen en heeft dus weinig c.q. zeggenschap.

In het gemeentebrede weerstandsvermogen is een financieel risico opgenomen voor de verbonden partijen. In de top tien van risico’s staat een risico van 6,9 miljoen euro opgenomen voor onvoorziene bijdragen aan verbonden partijen en gesubsidieerde instellingen. Hierin zijn ook de risico's van het ADT en RBT verwerkt. Voor een verbonden partij wordt een financieel risico opgenomen als duidelijk is dat bijvoorbeeld een bezuinigingstaakstelling nog niet is ingevuld en wellicht tot nadelen leidt bij de gemeente, doordat een extra bijdrage moet worden betaald. Ook het niet voldoen aan de weerstandsnormen kan leiden tot het opnemen van een financieel risico voor een verbonden partij. Een organisatie bezit dan zelf niet voldoende middelen om haar risico's af te dekken. De gemeente kan ook hier worden gedwongen tot het doen van een extra bijdrage als meerdere risico's zich tegelijkertijd voordoen.

Lijst met verbonden partijen

In de onderstaande lijst staan de verbonden partijen van de Gemeente Enschede met de conform de gewijzigde BBV verplichte informatie. Verdere algemene informatie per verbonden partij is te vinden onder deze link.

| Type | Naam en vestigingsplaats | Financieel belang gemeente 2019 | Omvang eigen vermogen begin 2019 | Omvang eigen vermogen eind 2019 | Omvang vreemd vermogen begin 2019 | Omvang vreemd vermogen eind 2019 | Resultaat 2019 |

| GR | Regio Twente Enschede | Bijdrage 7,395 miljoen euro, subsidie 418.000 euro voor GGD | 6,356 miljoen euro Weerstandsvermogen voldoet aan de gestelde eisen |

6,340 miljoen euro | 13,841 miljoen euro | 13,702miljoen euro | 0 euro |

| GR | Stadsbank Oost-Nederland Enschede | Bijdrage dienstverlening 3,039 miljoen euro, kapitaalinbreng 171.000 euro | 1,321 miljoen euro Weerstandsvermogen voldoet aan de gestelde eisen |

1,323 miljoen euro | 18,645 miljoen euro | 18,428 miljoen euro | 2.800 euro |

| GR | Openbaar Lichaam Crematoria Twente Enschede |

Dividend 112.500 euro | 1,591 miljoen euro Weerstandsvermogen voldoet aan de gestelde eisen |

1,591 miljoen euro | 0 euro | 0 euro | 358.515 euro (dividend dat wordt uitgekeerd aan de gemeenten) |

| GR | Gemeentelijk Belastingkantoor Twente Hengelo |

Bijdrage 3,434 miljoen euro | 263.000 euro GBT beschikt zelf niet over voldoende weerstandscapaciteit om alle risico's op te kunnen vangen. GBT voldoet echter wel aan door de deelnemers gestelde eisen. |

567.000 euro | 4,481 miljoen euro | 4,7 miljoen euro | 51.000 euro |

| GR | Regionaal Bedrijventerrein Almelo | Verliesvoorziening van 5,755 miljoen euro | Beschikt niet over eigen vermogen. Deelnemers houden voldoende verliesvoorziening aan ter afdekking van ingeschatte risico's. |

122,6 miljoen euro | 118,4 miljoen euro | 28.852 euro | |

| GR | Technology Base Enschede | Verliesvoorziening van 8,818 miljoen euro | Beschikt niet over eigen vermogen. Deelnemers houden voldoende verliesvoorziening aan ter afdekking van ingeschatte risico's. |

39 miljoen euro | 39 miljoen euro | 3.452 euro negatief | |

| GR | Veiligheidsregio Twente Enschede | Bijdrage 12,447 miljoen euro | 1,521 miljoen euro De weerstandsratio is lager dan de afgesproken 0,7 en bedraagt momenteel 0,51. |

1,421 miljoen euro | 52,099 miljoen euro | 56,986 miljoen euro | 0 euro |

| GR | Omgevingsdienst Twente, Almelo | Bijdrage 1,691 miljoen euro | 0 euro De weerstandsratio bedraagt 0,38 in de begroting 2019, het streven is om door te groeien naar ratio van 1,0. |

100.976 euro | 0 euro | 325.000 euro | 0 euro |

| NV | Twentse Schouwburg Enschede | 6,047 miljoen euro subsidie, 711.000 euro verstrekte leningen, 1 euro aandelenkapitaal | 1,226 miljoen euro Hiermee ligt de Schouwburg op schema naar de gewenste solvabiliteit. |

1,341 miljoen euro | 3,213 miljoen euro | 3,729 miljoen euro | 115.822 euro |

| BV | Sportaal Enschede | 6,838 miljoen euro exploitatiebijdrage, 4 miljoen euro verstrekte garantstelling | 141.128 euro Sportaal beschikt niet over voldoende eigen vermogen om de risico's op te vangen. Er moeten nog afspraken worden gemaakt over de gewenste solvabiliteit. |

141.128 euro | 9,859 miljoen euro | 9,4 miljoen euro | n.n.b. |

| BV | Onderhoud Enschede Enschede | 11,5 miljoen euro inkoop, 3 miljoen euro verstrekte garantstelling | 848.512 euro Er moeten nog afspraken worden gemaakt over de gewenste solvabiliteit. |

1,049 miljoen euro | 4,699 miljoen euro | 7,699 miljoen euro | 200.000 euro |

| NV | Twente Milieu Enschede | 13,7 miljoen euro inkoop, 281.000 euro aandelenkapitaal | 9,835 miljoen euro Twente Milieu voldoet aan de gestelde solvabiliteitseisen. |

9,895 miljoen euro | 15,453 miljoen euro | 17,720 miljoen euro | 60.000 euro |

| BV | Twence Hengelo | 5,8 miljoen euro inkoop, 1,218 miljoen euro dividend, 1 euro aandelenkapitaal, 665.000 euro garantstelling waarvoor jaarlijks 408.000 euro vergoeding wordt ontvangen. | n.n.b. Twence voldoet aan de gestelde solvabiliteitseisen. |

n.n.b. | n.n.b. | n.n.b. | 10 a 12 miljoen euro |

| NV | Bank Nederlandse Gemeenten Den Haag | 200.000 euro dividend, 455.000 euro aandelenkapitaal, ongeveer 40.000 euro inkoop betalingsverkeer | n.n.b. De BNG bank voldoet aan de gestelde solvabiliteitseisen. |

n.n.b. | n.n.b. | n.n.b. | n.n.b. |